Стратегия пересечения экспоненциальных скользящих средних с направляющей средней импульса

Обзор

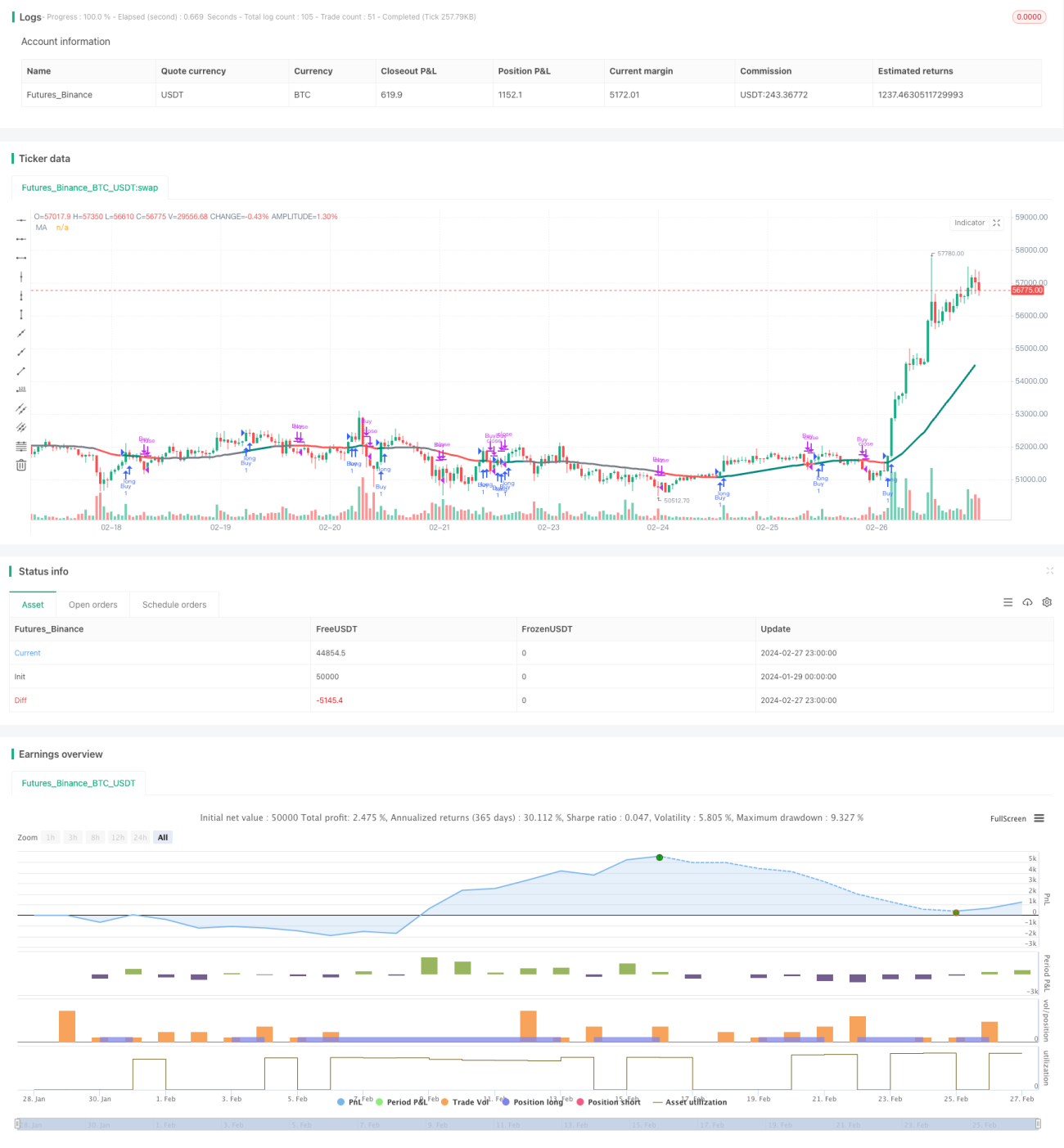

Стратегия пересечения скользящих средних с индексом направленного движения объединяет два мощных технических индикатора — скользящую среднюю (MA) и индекс среднего направленного движения (ADX) — чтобы предоставить трейдерам более точный технический анализ. Эта стратегия, разработанная для динамического анализа рынка, обеспечивает четкие торговые сигналы.

Принцип стратегии

Стратегия отслеживает ценовой импульс с помощью взвешенной скользящей средней (WMA), сглаживая ценовые колебания и генерируя трендовые сигналы. Одновременно рассчитываются индекс среднего направленного движения (ADX) и индикаторы положительного и отрицательного направленного движения (+/-DI) для определения наличия и силы тренда. Когда ADX выше заданного параметра, считается, что тренд существует; когда положительный индикатор направленного движения выше отрицательного, это бычий сигнал.

Стратегия использует пересечение индикаторов MA и ADX в качестве основы для принятия торговых решений. Когда ADX выше порога и DIdiff (DI+ - DI-) больше 0, открывается длинная позиция; когда ADX выше порога и DIdiff меньше 0, позиция закрывается.

Анализ преимуществ

Данная стратегия сочетает преимущества скользящих средних и индекса ADX, что позволяет эффективно определять наличие и направление тренда, уменьшая количество ложных сигналов. По сравнению с одиночными индикаторами, эта комбинация обеспечивает более надежные торговые сигналы.

Кроме того, стратегия полностью основана на расчетах параметров, что является количественной стратегией. Она показывает хорошие результаты при бэктестинге и стабильна в реальной торговле, что делает её подходящей для алгоритмической торговли.

Анализ рисков

Данная стратегия подвержена рискам при значительных колебаниях рынка. Когда цены резко колеблются, а индикаторы не успевают отразить это, возможны убытки по счету. Кроме того, неправильная настройка параметров индикаторов также может повлиять на эффективность стратегии.

Убытки по отдельным сделкам можно контролировать с помощью стоп-лосса. Одновременно следует оптимизировать параметры и использовать дополнительные индикаторы для фильтрации, чтобы уменьшить количество ложных сигналов.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить фильтрацию с помощью других индикаторов, таких как полосы Боллинджера, RSI и т.д., для повышения качества сигналов.

-

Оптимизировать параметры длины скользящей средней и индекса ADX для поиска оптимальной комбинации параметров.

-

Ввести механизм стоп-лосса для контроля убытков по отдельным сделкам.

-

Протестировать различные периоды удержания позиции для поиска наилучшего цикла удержания.

Заключение

Стратегия пересечения скользящих средних с индексом направленного движения, основанная на расчете ценового импульса и силы тренда, позволяет эффективно определять направление рыночного тренда и является надёжной трендовой стратегией. Эта стратегия отличается высокой степенью алгоритмизации, стабильна при бэктестинге и показывает хорошие результаты в реальной торговле. При дальнейшей оптимизации можно ожидать ещё лучших результатов.

- 1