Стратегия длинных позиций с комбинацией индикатора импульса и скользящей средней

Обзор

Данная стратегия сочетает импульсный индикатор MACD и индикатор направленности DMI, открывая длинную позицию при выполнении условий. Для фиксации прибыли используются фиксированный тейк-профит и кастомный волатильный трейлинг-стоп.

Принцип

Входы стратегии основаны на индикаторах MACD и DMI:

- Когда MACD положителен (линия MACD выше сигнальной линии), это указывает на усиление восходящего импульса рынка.

- Когда DI+ в DMI выше DI-, рынок находится в фазе восходящего тренда.

Когда оба условия выполняются одновременно, открывается длинная позиция.

Выход из позиции осуществляется по двум критериям:

- Фиксированный тейк-профит: при достижении ценой закрытия заданного процентного роста происходит фиксация прибыли.

- Волатильный трейлинг-стоп: динамически корректируемый уровень стоп-лосса, рассчитываемый на основе ATR и последнего максимума цены. Он позволяет трейлить стоп-лосс в зависимости от волатильности рынка.

Преимущества

- Комбинация MACD и DMI позволяет достаточно надёжно определять направление тренда, снижая число ошибочных сделок.

- Условия выхода включают как фиксированный тейк-профит, так и волатильный стоп, что даёт гибкость в фиксации прибыли.

Риски

- И MACD, и DMI могут генерировать ложные сигналы, что приводит к необоснованным убыткам.

- Фиксированный тейк-профит может помешать максимизации прибыли.

- Скорость трейлинга волатильного стопа может быть настроена неоптимально – слишком агрессивно или консервативно.

Направления оптимизации

- Можно рассмотреть добавление других фильтров для входа, например, использование индикатора KDJ для оценки перекупленности/перепроданности.

- Можно тестировать разные параметры для улучшения эффективности тейк-профита и стоп-лосса.

- В зависимости от конкретного торгового инструмента можно корректировать параметры скользящих средних и другие настройки для оптимизации системы.

Заключение

Данная стратегия объединяет несколько индикаторов для оценки рыночного тренда и условий, открывая позиции при высокой вероятности благоприятного исхода. Условия выхода также оптимизированы: они позволяют зафиксировать определённую прибыль, сохраняя гибкость. Путём настройки параметров и дополнительного управления рисками эта стратегия может стать стабильной количественной торговой системой.

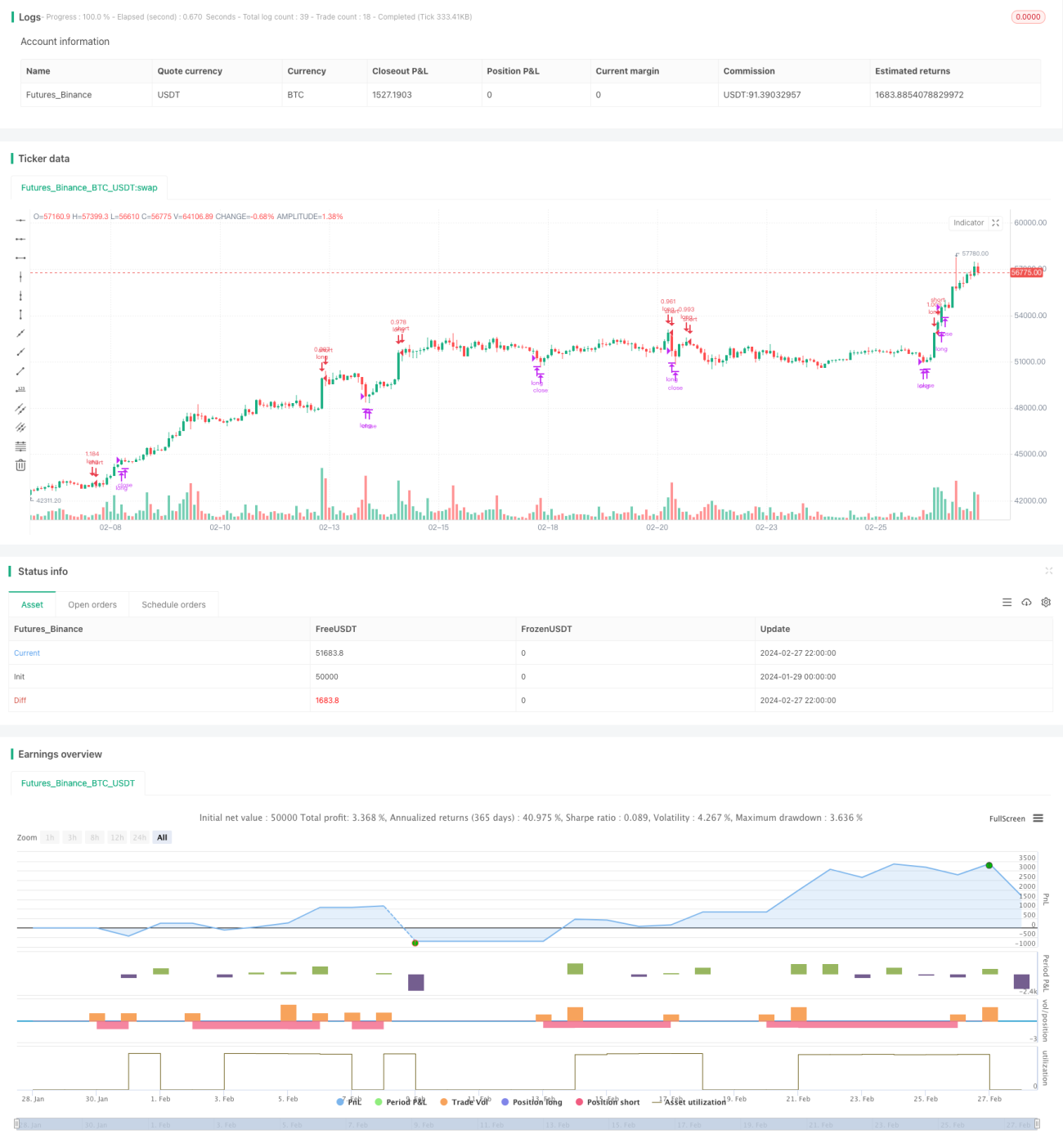

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='(MACD + DMI Scalping with Volatility Stop',title='MACD + DMI Scalping with Volatility Stop by (Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1