Количественная торговая стратегия на основе скользящих средних EMA и индикатора RSI

Обзор

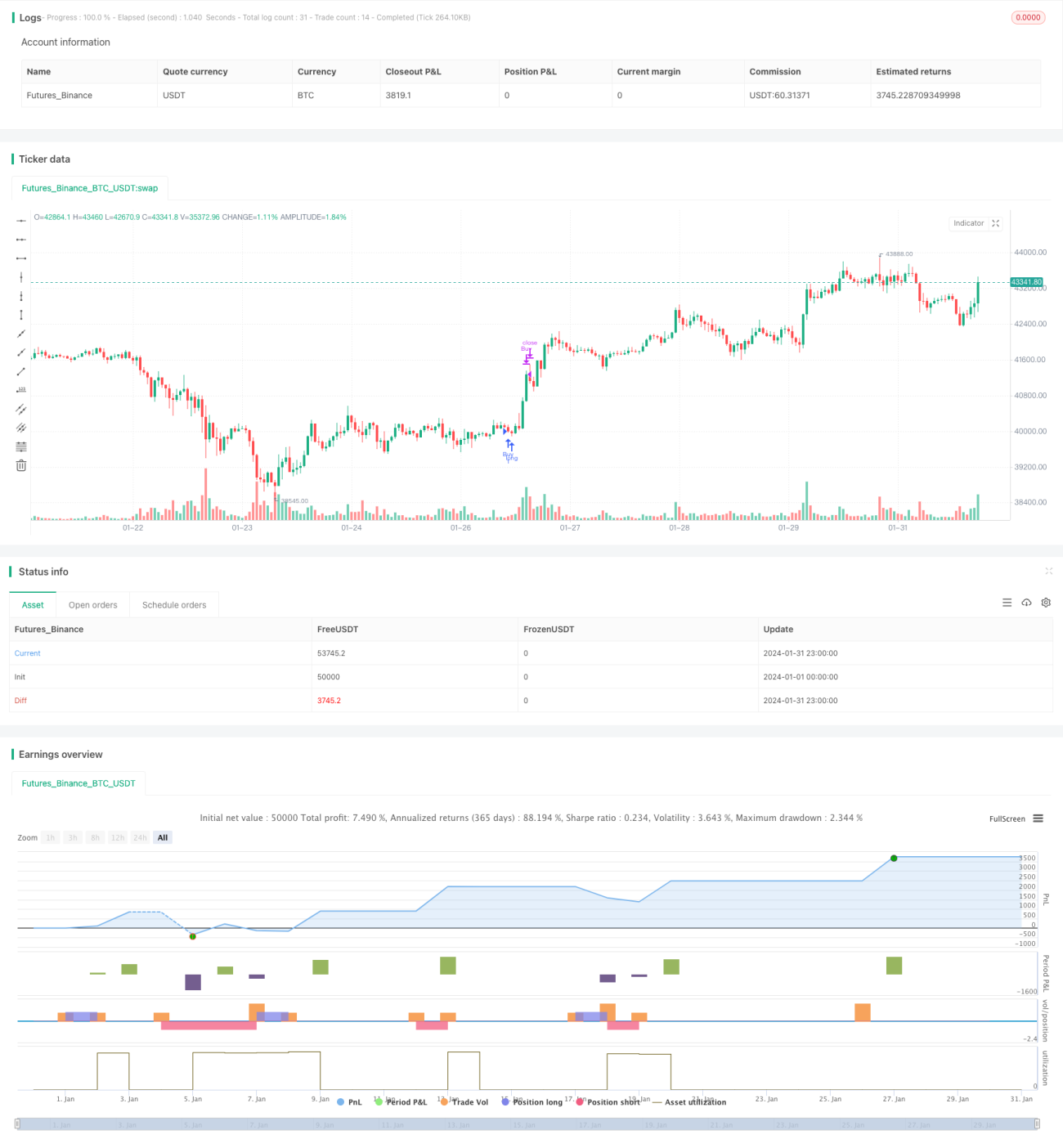

Данная стратегия называется «Стратегия двойного скользящего среднего для поиска дна». Она использует комбинацию системы скользящих средних EMA и индикатора RSI для формирования торговых сигналов, а также устанавливает условия стоп-лосса и тейк-профита для контроля убытков и достижения целей по прибыли. Стратегия подходит для торговли BTC/USD и другими цифровыми валютами.

Принцип стратегии

Стратегия использует 50-дневную EMA и 100-дневную SMA в качестве ключевых технических индикаторов. Когда краткосрочная EMA пересекает долгосрочную SMA снизу вверх, генерируется сигнал на покупку; когда EMA пересекает SMA сверху вниз – сигнал на продажу. Это типичная стратегия следования за трендом. Одновременно используется индикатор RSI для определения перегретости или переохлажденности рынка: RSI выше 70 указывает на зону перекупленности, ниже 30 – на зону перепроданности, что позволяет избегать неоправданного преследования роста или резкого снижения.

Конкретные правила торговли следующие:

Условие покупки: 50-дневная EMA пересекает 100-дневную SMA снизу вверх.

Условие продажи: 50-дневная EMA пересекает 100-дневную SMA сверху вниз.

Условие тейк-профита: при RSI выше 70 закрывается длинная позиция; при RSI ниже 30 закрывается короткая позиция.

Преимущества стратегии

Стратегия интегрирует несколько индикаторов, таких как скользящие средние и RSI, формируя относительно стабильные и надежные торговые сигналы. По сравнению с использованием одного индикатора, многократная интеграция позволяет отфильтровывать ложные сигналы.

EMA быстро реагирует на изменения цены, а SMA подавляет краткосрочный шум. Сочетание EMA и SMA балансирует чувствительность индикаторов.

Индикатор RSI определяет зоны перекупленности и перепроданности, что помогает уловить основной тренд и избежать погони за ростом или падением.

Риски стратегии

Стратегия опирается на подгонку индикаторов к историческим данным, что несет риск переобучения. При значительных изменениях рыночной ситуации эффективность стратегии может пострадать. Кроме того, рынок цифровых валют отличается высокой волатильностью, что затрудняет установку уровней стоп-лосса.

Методы противодействия:

- Продолжить оптимизацию параметров индикаторов для улучшения качества сигналов.

- Добавить больше факторов для оценки торговых возможностей.

- Динамически корректировать уровни стоп-лосса, оптимизируя стратегию стоп-лосса.

Направления оптимизации стратегии

Стратегию можно дополнительно оптимизировать в следующих аспектах:

-

Интеграция большего числа индикаторов, таких как MACD, полосы Боллинджера и т.д., для формирования кластера индикаторов, повышающего устойчивость сигналов.

-

Использование моделей машинного обучения для автоматической оптимизации параметров индикаторов. В настоящее время параметры задаются на основе опыта; можно применять алгоритмы обучения с подкреплением, эволюционной оптимизации и другие для автоматического поиска оптимальных параметров.

-

Включение индикаторов объема торгов. Добавление подтверждения объемом помогает избежать ложных пробоев без увеличения объема.

-

Внедрение автоматической стратегии стоп-лосса с отслеживанием таких индикаторов, как волатильность, для динамической корректировки уровней стоп-лосса.

Заключение

Данная стратегия объединяет индикаторы EMA, SMA и RSI, формируя стабильные торговые сигналы. Также установлены четкие правила тейк-профита и стоп-лосса для эффективного контроля рисков капитала. Однако остаются проблемы, такие как переобучение и сложность установки уровней стоп-лосса. В будущем планируются улучшения в направлении повышения качества сигналов и оптимизации стратегии стоп-лосса.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wallstwizard10

//@version=4- 1