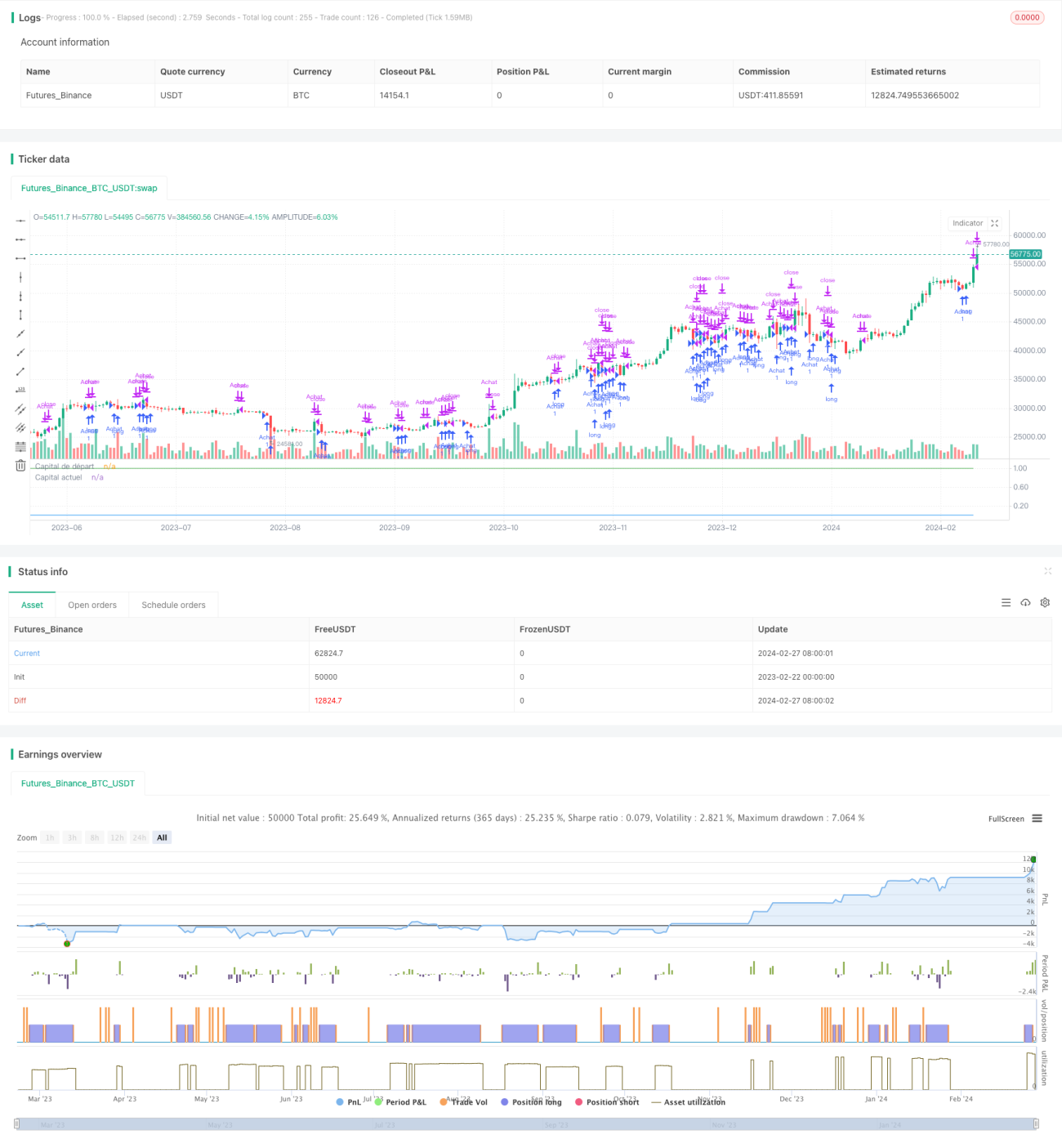

Стратегия на основе импульсного прорыва

Обзор

Основная идея этой стратегии — определять моменты покупки и продажи криптовалюты на основе индикатора импульса цены. Она пытается улавливать тренды при развороте ценового движения и использовать импульс для получения прибыли.

Принцип стратегии

Стратегия использует два индикатора для определения сигналов входа и выхода. Первый — сама цена: проверяются максимум и минимум за последние 10 свечей. Второй — индикатор импульса на основе цены, значение %K.

В частности, когда цена опускается ниже 98% от максимальной цены за последние 10 свечей (порог покупки), стратегия подает сигнал на покупку. Это означает, что цена пробила уровень вниз. Аналогично, когда цена поднимается выше 102% от минимальной цены за последние 10 свечей (порог продажи), стратегия подает сигнал на продажу — цена пробила уровень вверх.

Таким образом, стратегия может захватывать точки разворота при формировании нового тренда. Регулируя пороги покупки и продажи, можно контролировать чувствительность стратегии к сигналам пробоя.

Анализ преимуществ

Главное преимущество стратегии в том, что она одновременно учитывает ценовой уровень и импульс. Опора на импульсный индикатор позволяет более надежно выявлять истинные развороты тренда, не вводясь в заблуждение ложными пробоями. Конкретные преимущества:

- Использование импульсного индикатора для фильтрации шума и выявления истинных сигналов.

- Отличные результаты бэктестинга, небольшая максимальная просадка.

- Возможность контролировать частоту стратегии путем настройки параметров.

- Комбинация со стоп-лоссом позволяет эффективно управлять рисками.

Анализ рисков

У этой стратегии также есть некоторые риски, на которые стоит обратить внимание. Основные риски:

- Внезапный обвал рынка, приводящий к резкому падению и невозможности срабатывания стоп-лосса.

- Влияние торговых комиссий и проскальзывания.

- Неправильная настройка параметров, приводящая к слишком частой торговле или пропуску возможностей.

Контрмеры:

- Использование многофакторной модели для предотвращения ошибок одного индикатора.

- Добавление стоп-лосса для ограничения максимальных потерь.

- Оптимизация параметров для повышения стабильности стратегии.

Направления оптимизации

Стратегию можно также оптимизировать по следующим направлениям:

- Добавление большего количества фильтрующих индикаторов, таких как объем, полосы Боллинджера и т.д.

- Динамическая настройка параметров на основе методов машинного обучения.

- Интеграция фундаментального анализа, корректировка стратегии перед и после значимых событий.

- Оптимизация использования капитала, увеличение доходности стратегии с помощью кредитного плеча.

Заключение

В целом, эта стратегия импульсного пробоя очень хорошо подходит для ловли краткосрочных торговых возможностей на криптовалютах. Она эффективно использует импульсные характеристики при развороте цены для получения прибыли, одновременно контролируя риски. Путем постоянной оптимизации параметров и модели можно сделать стратегию более устойчивой и получать более высокую стабильную доходность.

- 1