Автоматическая торговая стратегия на основе индикатора RSI

Обзор

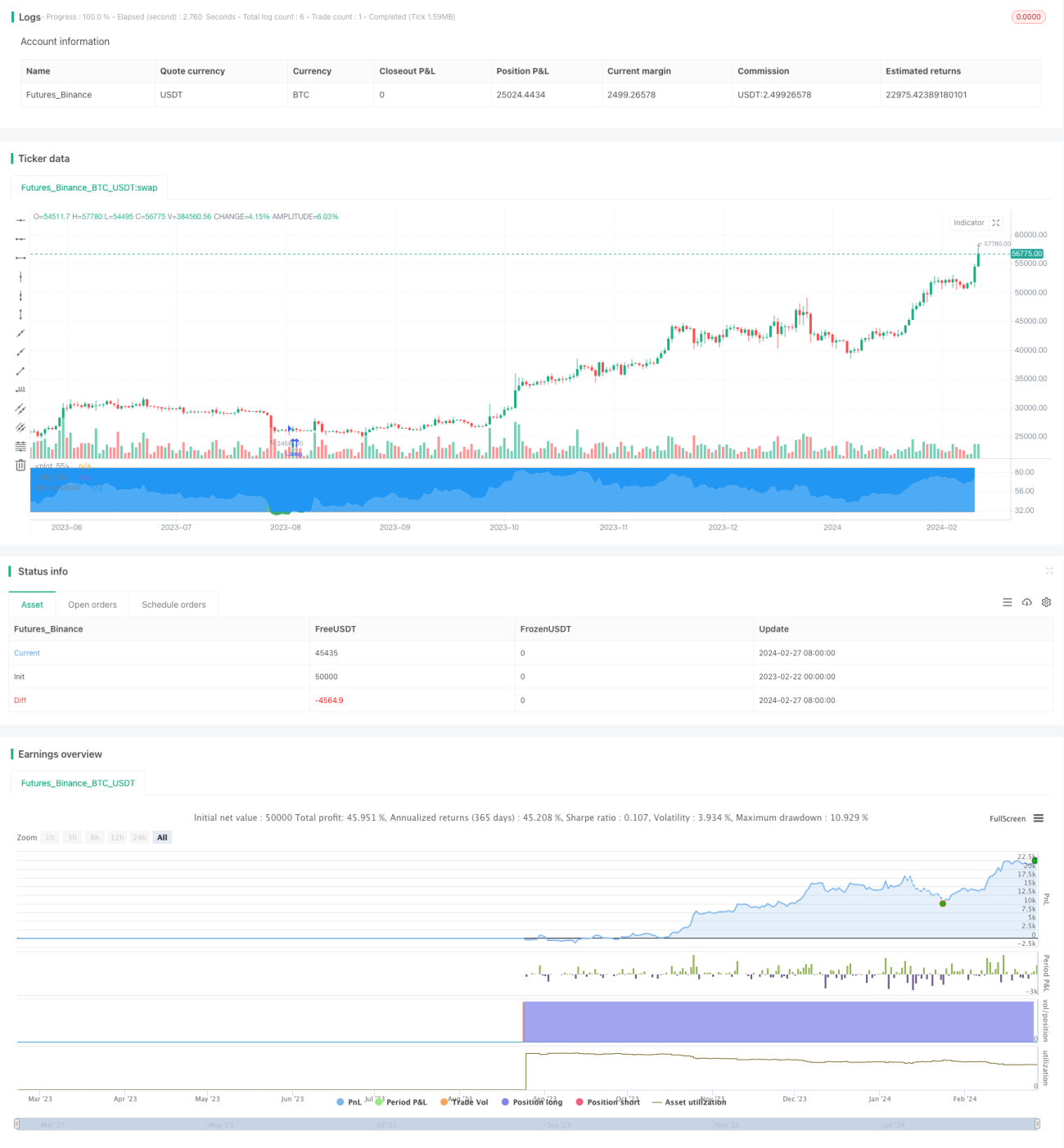

Данная стратегия основана на индикаторе RSI и представляет собой автоматическую торговую систему для открытия длинных и коротких позиций. Система автоматически входит в рынок при перекупленности/перепроданности по RSI и принудительно закрывает позиции при наступлении определенных условий.

Принцип стратегии

Стратегия использует индикатор RSI для определения состояний перекупленности и перепроданности. В частности, когда значение RSI опускается ниже установленного уровня перепроданности, открывается длинная позиция; когда RSI поднимается выше установленного уровня перекупленности, открывается короткая позиция.

Кроме того, в стратегии предусмотрены условия выхода. После открытия длинной позиции, если RSI снова пересекает уровень перекупленности вверх, это вызывает принудительное закрытие длинной позиции по стоп-лоссу. Аналогично, после открытия короткой позиции, если RSI снова пересекает уровень перепроданности вниз, это вызывает принудительное закрытие короткой позиции.

Анализ преимуществ

Главное преимущество данной стратегии — использование индикатора RSI для выявления состояний перекупленности/перепроданности, что является достаточно надежным и проверенным методом технического анализа в количественной торговле. По сравнению с простыми стратегиями на скользящих средних, данная стратегия позволяет более точно улавливать точки разворота рынка, тем самым повышая потенциал прибыли торговой системы.

Кроме того, наличие условий выхода позволяет эффективно контролировать риск убытков при сильных однонаправленных движениях. Это выгодно отличает стратегию от традиционных трендовых стратегий и позволяет избежать ситуации, когда позиция оказывается «в ловушке».

Анализ рисков

Основной риск стратегии заключается в возможности ложных сигналов индикатора RSI. Ни один технический индикатор не может со 100% точностью предсказать движение рынка, и RSI не исключение. При ошибочной интерпретации сигналов перекупленности/перепроданности стратегия может открывать неверные позиции.

Для снижения этого риска в стратегии установлены стоп-лоссы. Однако при сильных трендовых движениях вероятность срабатывания стоп-лоссов также возрастает. В таких случаях требуется вмешательство трейдера для ручного закрытия ошибочных позиций. В целом, как автоматическая торговая система, данная стратегия требует мониторинга и корректировки со стороны человека для достижения максимальной эффективности.

Направления оптимизации

Стратегия имеет потенциал для дальнейшего улучшения:

-

Объединение нескольких индикаторов для подтверждения сигналов входа, чтобы избежать ложных входов, основанных только на RSI. Например, можно добавить индикатор скользящей средней.

-

Оптимизация параметров RSI: поиск более подходящей длины периода RSI для повышения точности определения перекупленности/перепроданности.

-

Оптимизация уровней стоп-лоссов: чтобы минимизировать убытки, но при этом не делать стоп-лоссы слишком чувствительными.

Заключение

В целом, данная автоматическая стратегия на основе RSI имеет преимущество в эффективном выявлении состояний перекупленности и перепроданности рынка. Открывая длинные и короткие позиции на экстремальных уровнях RSI, она стремится получить прибыль от разворота рынка. Механизм стоп-лоссов также помогает ограничить убытки при сильных однонаправленных трендах. Однако сохраняется риск ложных сигналов RSI. Дальнейшая оптимизация подтверждающих индикаторов, параметров RSI и уровней стоп-лоссов может повысить прибыльность стратегии и контроль рисков. Как и все автоматические системы, в особых рыночных ситуациях по-прежнему требуется вмешательство человека.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - LONG SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)- 1