Стратегия пробоя адаптивного канала

Обзор

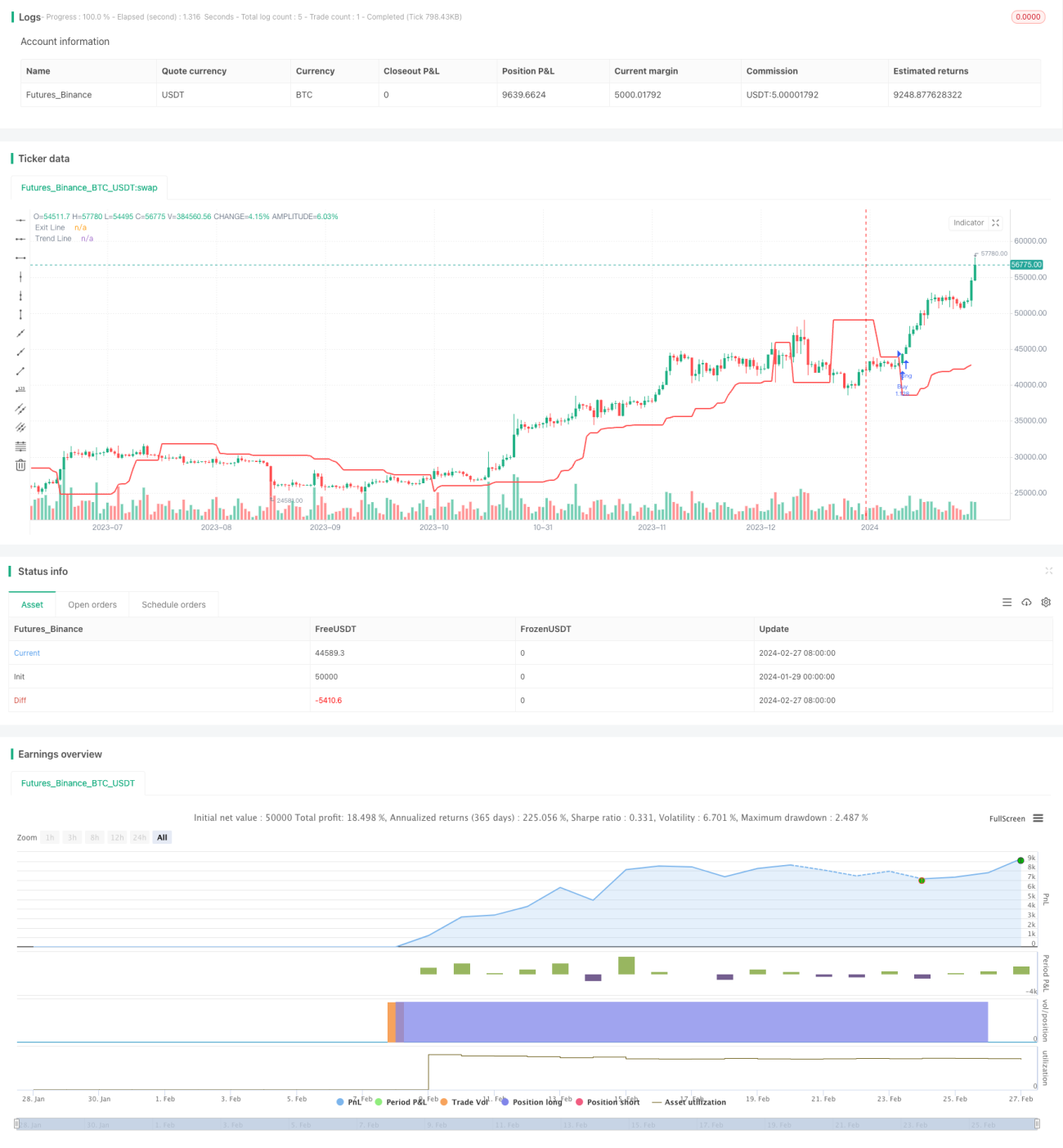

Адаптивная стратегия пробоя канала (Adaptive Channel Breakout Strategy) — это трендовая стратегия, отслеживающая ценовой канал рынка. Она определяет ценовой канал путём расчёта максимальной и минимальной цены за заданный период и генерирует торговые сигналы при пробое ценой этого канала.

Преимущество стратегии заключается в способности автоматически адаптироваться к изменениям рынка: расширяя канал, она отфильтровывает шум и выдаёт сигналы при формировании чёткого тренда. Однако существует риск покупки на пике и продажи на спаде. Оптимизация параметров позволяет сократить количество избыточных сделок и повысить доходность.

Принцип стратегии

Стратегия основана на теории пробоя канала. Она одновременно рассчитывает два набора максимальных и минимальных цен за разные периоды (длина входа и длина выхода), формируя каналы. Сигнал генерируется, когда цена выходит за пределы канала.

Конкретно: стратегия сначала рассчитывает максимум (upper) и минимум (lower) за 20 периодов (длина входа), образуя ценовой канал. Затем она вычисляет максимум (sup) и минимум (sdown) за 10 периодов (длина выхода). После сигнала на покупку (цена превышает верхнюю границу) стоп-лосс устанавливается на уровне минимума за 10 периодов (sdown). После сигнала на продажу (цена пробивает нижнюю границу) тейк-профит устанавливается на уровне максимума за 10 периодов (sup). Таким образом формируется адаптивный канал.

Когда цена пробивает канал, это указывает на зарождение тренда, и стратегия выдаёт торговый сигнал. При этом уровни стоп-лосса и тейк-профита корректируются вместе с изменением цены, фиксируя прибыль и предотвращая убытки.

Преимущества стратегии

- Автоматическая адаптация к изменениям рынка: канал стратегии автоматически подстраивается под последние цены, расширяя диапазон в начале тренда для фильтрации шума.

- Торговля на сильных пробоях: вход происходит только при пробое верхней границы на максимумах или нижней границы на минимумах, что позволяет избежать покупки на пике и продажи на спаде.

- Механизм контроля риска: уровни стоп-лосса и тейк-профита, рассчитанные за разные периоды, позволяют гибко фиксировать прибыль и ограничивать убытки.

- Простота реализации: требуются всего два параметра, данные для тестирования легко получить, стратегия подходит для алгоритмической торговли.

Анализ рисков

Основные риски стратегии:

- Риск покупки на пике и продажи на спаде: при слишком широком канале существует вероятность входа на экстремумах. Этого можно избежать, оптимизировав параметры для сокращения избыточных сделок.

- Риск стоп-лосса: фиксированный период для стоп-лосса может быть слишком жёстким; можно рассмотреть адаптивный стоп-лосс на основе ATR.

- Риск чрезмерной частоты сделок: неправильный выбор параметров может привести к слишком частым операциям. Рекомендуется добавить фильтрующие условия для контроля частоты.

- Риск аномалий рынка: стратегия прогнозирует будущий тренд на основе исторических данных; при значительных рыночных изменениях она может стать неэффективной или принести убытки.

Оптимизация стратегии

Существуют следующие направления для улучшения:

- Добавление фильтрации сигналов по трендовым индикаторам: можно внедрить EMA или MACD, чтобы вход выполнялся только при совпадении направления тренда с направлением пробоя канала.

- Внедрение адаптивного стоп-лосса по ATR: использование среднего истинного диапазона для расчёта динамического стоп-лосса позволит лучше контролировать убыток по каждой сделке.

- Оптимизация комбинации параметров: проведение дополнительных тестов для поиска оптимального набора параметров, что повысит доходность стратегии.

- Применение методов машинного обучения: использование нейронных сетей или генетических алгоритмов для генерации динамических параметров, делающих стратегию более робастной.

Заключение

Адаптивная стратегия пробоя канала имеет чёткую логику и высокую практическую реализуемость. Она автоматически отслеживает рыночные изменения и генерирует сигналы при формировании тренда. Риск контролируется за счёт использования каналов двух периодов и механизмов стоп-лосса / тейк-профита. Стратегия может быть дополнительно улучшена путём оптимизации параметров, введения фильтрующих условий и других методов, что повысит её стабильность и прибыльность. Она заслуживает дальнейшего тестирования на реальных данных и оптимизации.

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Turtle Trade Channels Strategy", shorttitle="TTCS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

length = input(20,"Entry Length", minval=1)- 1