Торговая стратегия с двойными скользящими средними

Обзор

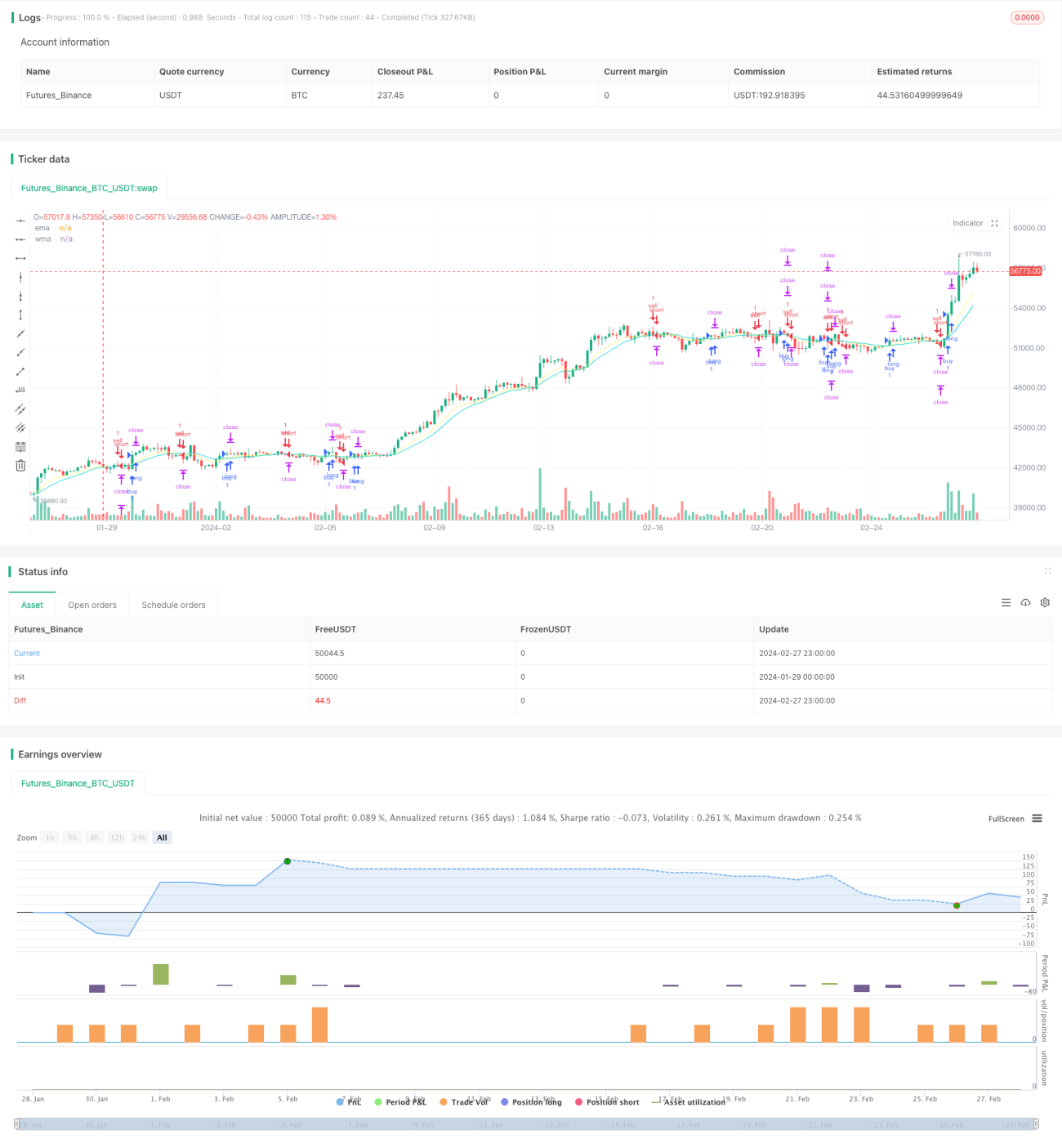

Стратегия двойных скользящих средних (Double Moving Average Track Trading Strategy) представляет собой трендовую стратегию, отслеживающую сигналы пересечения двойных скользящих средних. Стратегия одновременно использует экспоненциальную скользящую среднюю (EMA) и взвешенную скользящую среднюю (WMA) в качестве индикаторов торговых сигналов. Когда краткосрочная EMA пересекает долгосрочную WMA снизу вверх, стратегия открывает длинную позицию; когда краткосрочная EMA пересекает долгосрочную WMA сверху вниз, стратегия открывает короткую позицию.

Принцип стратегии

Источником торговых сигналов стратегии является пересечение «золотого креста» и «креста смерти» между краткосрочной EMA с периодом 10 и долгосрочной WMA с периодом 20. Когда краткосрочная EMA пересекает долгосрочную WMA снизу вверх, это указывает на разворот рынка вверх — открывается длинная позиция. Когда краткосрочная EMA пересекает долгосрочную WMA сверху вниз, это указывает на разворот рынка вниз — открывается короткая позиция.

После определения направления сделки стратегия устанавливает стоп-лосс на расстоянии 1 ATR ниже или выше цены входа, а также два уровня тейк-профита: первый — на расстоянии 1 ATR от цены входа (выше или ниже), второй — на расстоянии 2 ATR от цены входа (выше или ниже). При достижении первого тейк-профита закрывается 50% позиции, а оставшаяся часть закрывается по второму тейк-профиту или с помощью трейлинг-стопа.

Логика трейлинг-стопа: он активируется после того, как максимальная или минимальная цена коснется первого уровня тейк-профита. Стоп-лосс обновляется в реальном времени на основе текущих свечей и перемещается между максимальным значением прибыли и ценой входа, выполняя роль защитного стопа для фиксации прибыли.

Преимущества

Стратегия использует двойное сглаживание скользящих средних для фильтрации шума, что позволяет эффективно отсеивать случайные колебания рынка, выявлять средне- и долгосрочные трендовые сигналы и избегать попадания в ловушки. Добавление двух частичных уровней фиксации прибыли расширяет диапазон прибыли стратегии, максимизируя доход. Механизм трейлинг-стопа позволяет фиксировать прибыль и уменьшать убытки.

Риски

Скользящие средние сами по себе обладают значительным запаздыванием, что может привести к пропуску сигналов. Пересечения двойных скользящих средних в некоторых рынках могут генерировать множество ложных сигналов, приводящих к убыткам. Установка стоп-лоссов является важной частью стратегии: слишком узкий стоп-лосс может быть легко пробит, вызывая потери, а слишком широкий — не сможет эффективно контролировать риск.

Кроме того, при резких движениях рынка трейлинг-стоп может не обеспечить достаточной защиты.

Направления оптимизации

-

Можно протестировать различные периоды EMA и WMA, чтобы найти оптимальную комбинацию параметров. Слишком короткая краткосрочная EMA или слишком длинная долгосрочная WMA могут повлиять на производительность стратегии.

-

В зависимости от особенностей конкретного инструмента и торгового стиля можно выбрать множитель ATR или фиксированное количество пунктов для стоп-лосса.

-

Можно протестировать эффективность трейлинг-стопа для частичной позиции и для всей позиции.

-

Для улучшения качества сигналов можно ввести дополнительные индикаторы для фильтрации сигналов, дополняя EMA и WMA.

Заключение

Стратегия двойных скользящих средних в целом достаточно устойчива и показывает хорошие результаты на трендовых рынках. Путем оптимизации параметров, стоп-лоссов и повышения качества сигналов можно дополнительно улучшить ее работу в реальной торговле. Это перспективная стратегия, заслуживающая углубленного изучения и внедрения в реальную торговлю.

- 1