Комбинированная торговая стратегия с тройными полосами Боллинджера и прорывом схождения плюс индикатором RSI

Обзор

Эта стратегия генерирует торговые сигналы путем комбинированного использования полос Боллинджера и индекса относительной силы (RSI). Она отслеживает, пробивают ли цены закрытия трех свечей одновременно верхнюю или нижнюю полосу, и подтверждает сигнал с помощью индикатора "турбо" и RSI.

Принцип стратегии

Стратегия основана на следующих принципах:

- Используются полосы Боллинджера с периодом 20. При пробое ценой закрытия верхней или нижней полосы рассматривается подача торгового сигнала.

- Требуется, чтобы цены закрытия трёх свечей пробили полосу одновременно, чтобы избежать ложных пробоев.

- Комбинируется с индикатором "турбо": при сильной перекупленности VIP > 1,25, при сильной перепроданности VIM > 1,25 – для фильтрации сигналов.

- Используется RSI для определения зон перекупленности/перепроданности: пересечение RSI вверх уровня 70 даёт сигнал на продажу, пересечение вниз уровня 30 – на покупку.

- При выполнении всех условий генерируется сигнал на покупку или продажу.

Преимущества

Основные преимущества стратегии:

- Тройная проверка пробоя полос Боллинджера отфильтровывает ложные пробои, обеспечивая надёжность.

- Индикатор "турбо" оценивает силу рынка, исключая торговлю в неблагоприятных условиях.

- RSI определяет зоны перекупленности/перепроданности, комбинируясь с полосами Боллинджера для входа.

- Комбинация нескольких индикаторов даёт комплексную оценку ситуации, повышая надёжность сигналов.

Анализ рисков

Стратегия также содержит некоторые риски:

- Полосы Боллинджера чувствительны к параметрам, требуется оптимизация длины и множителя StdDev.

- Индикатор "турбо" также чувствителен к периоду, на разных рынках нужна настройка.

- RSI может давать дивергенции или пропускать трендовые движения.

- Если три индикатора расходятся, вход в позицию невозможен, что приводит к пропуску некоторых возможностей.

Меры контроля рисков:

- Оптимизация параметров, тестирование параметров с наилучшей доходностью.

- Комбинирование с другими индикаторами, например, фильтр по объёму.

- Разумное ослабление логики индикаторов, чтобы не упустить хорошие моменты.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация длины и множителя StdDev полос Боллинджера для поиска наилучших параметров.

- Оптимизация периода индикатора "турбо" для соответствия разным рынкам.

- Добавление других индикаторов (объём, MACD и т.д.) для диверсификации сигналов.

- Корректировка логики индикаторов, чтобы избежать расхождений, мешающих входу.

- Добавление стоп-лосса для ограничения максимального убытка по одной сделке.

Заключение

Стратегия комплексно использует несколько индикаторов для принятия решений. При высокой надёжности сигналов она имеет свои недостатки. Путём оптимизации параметров, расширения источников сигналов, корректировки логики и использования стоп-лоссов можно дополнительно повысить стабильность и прибыльность стратегии. Она даёт хорошую идею для алгоритмической торговли.

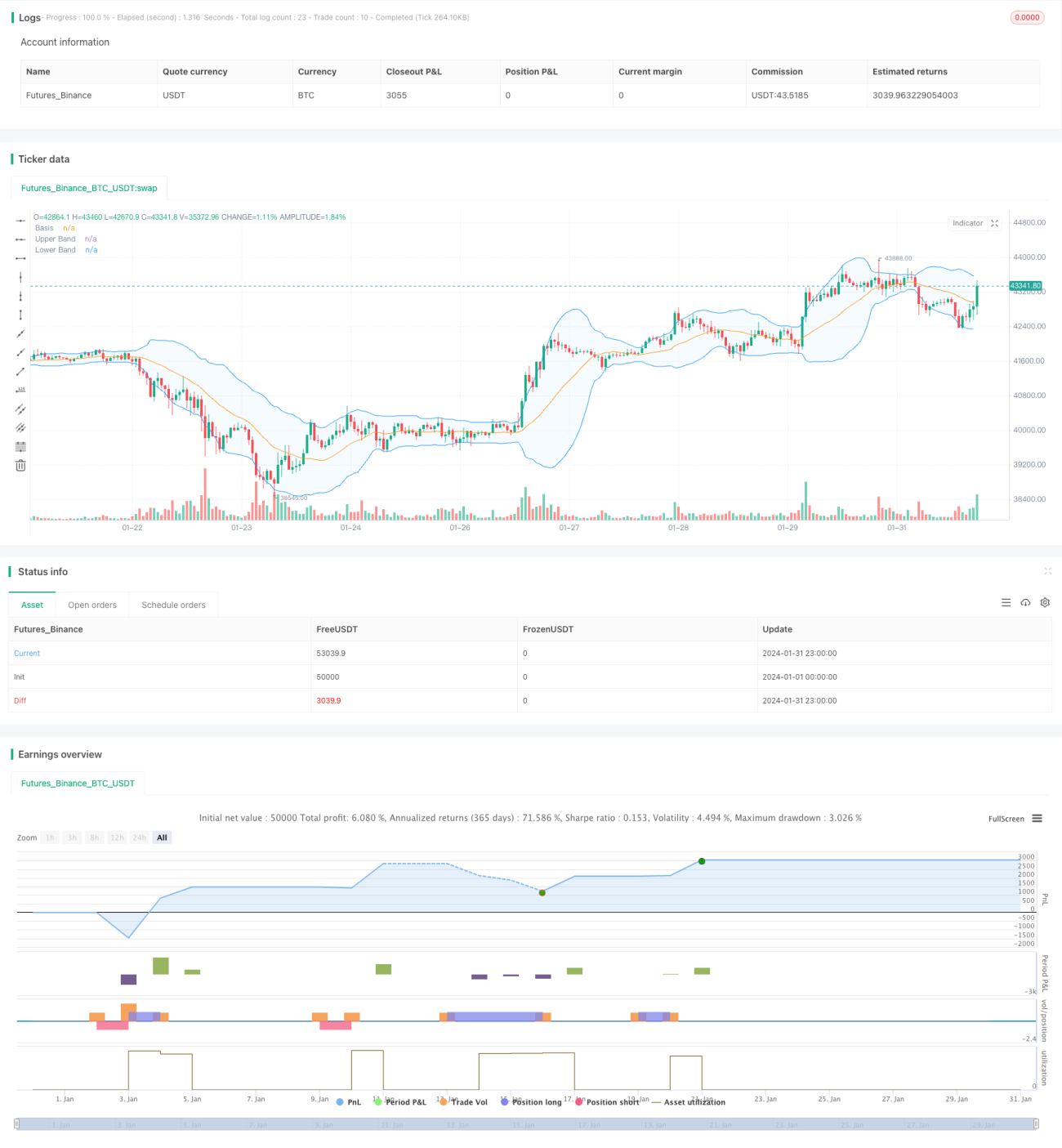

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5- 1