Стратегия следования за трендом на основе VWAP

Обзор

Данная стратегия основана на использовании VWAP и EMA в качестве индикаторов для определения направления тренда. VWAP представляет типичную цену, а EMA200 — среднесрочный и долгосрочный тренд. Когда цена выше VWAP и EMA200, открывается длинная позиция, когда ниже — короткая. Это классическая стратегия следования за трендом.

Принцип стратегии

Основная логика стратегии заключается в определении ценового тренда с помощью VWAP и EMA.

- VWAP отражает типичную цену и среднюю стоимость активов для участников рынка. Когда цена выше VWAP, это указывает на усиление покупательской силы — следует открывать длинную позицию; когда цена ниже VWAP, это свидетельствует о росте продавцов — следует открывать короткую позицию.

- EMA200 показывает направление среднесрочного и долгосрочного тренда. Если цена находится выше EMA200, это говорит о бычьем тренде в средне- и долгосрочной перспективе — следует открывать длинную позицию; если цена ниже EMA200 — о медвежьем тренде, и следует открывать короткую позицию.

Таким образом, стратегия сначала проверяет, находится ли цена одновременно выше VWAP и EMA200; если да — открывается длинная позиция. Если цена одновременно ниже обоих индикаторов — открывается короткая позиция. Очевидно, что решения о покупке/продаже принимаются на основе VWAP и EMA.

Кроме того, в стратегии установлены уровни тейк-профита и стоп-лосса. После открытия длинной позиции тейк-профит устанавливается на 3,5% выше цены входа, стоп-лосс — на 1,4% ниже; после открытия короткой позиции тейк-профит — на 2,5% ниже цены входа, стоп-лосс — на 0,9% выше. Это помогает избежать чрезмерных убытков.

Преимущества стратегии

Главное преимущество стратегии — высокая надежность определения тренда с помощью VWAP и EMA.

- VWAP точно отражает среднюю стоимость для участников рынка и является отличным индикатором тренда.

- EMA200 четко показывает средне- и долгосрочный тренд, позволяя очень точно и надежно определять направление основного движения.

Поэтому комбинация VWAP и EMA дает очень высокую надежность при определении тренда. Когда оба индикатора указывают одинаковое направление, вероятность успешной сделки высока.

Кроме того, установка уровней тейк-профита и стоп-лосса позволяет ограничить убытки по одной сделке.

Риски стратегии

Основной риск стратегии заключается в возможных ложных сигналах от VWAP и EMA.

- При резких колебаниях рынка цена может временно отклониться от VWAP, создавая ложные сигналы.

- Когда новый тренд только начинается, EMA может запаздывать по отношению к изменению цены, в результате стратегия упускает лучший момент для входа.

Кроме того, неправильно установленные уровни тейк-профита и стоп-лосса могут привести к слишком большим убыткам по одной сделке.

Для решения этих проблем можно оптимизировать параметры VWAP и EMA, чтобы они лучше распознавали начало нового тренда. Также можно использовать адаптивные уровни тейк-профита и стоп-лосса, которые корректируются в зависимости от волатильности цены.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Оптимизировать параметры VWAP для более стабильного определения тренда.

- Оптимизировать период EMA для повышения точности определения тренда.

- Добавить другие индикаторы для определения тренда, например, полосы Боллинджера, KDJ, в сочетании с VWAP и EMA для повышения точности.

- Внедрить адаптивные уровни тейк-профита и стоп-лосса, которые меняются в соответствии с колебаниями цены, чтобы избежать излишней жёсткости.

- Управлять размером позиции на основе таких показателей, как просадка, количество последовательных убыточных сделок и т.д., контролируя общий риск стратегии.

Заключение

В целом, эта стратегия представляет собой очень надёжную стратегию следования за трендом. Она использует VWAP и EMA для определения направления тренда; концепция ясна и проста. Когда оба индикатора подают согласованный сигнал, вероятность успешного входа велика. Разумная установка тейк-профита и стоп-лосса позволяет контролировать риск. Мы можем дополнительно усовершенствовать эту стратегию различными способами (оптимизация параметров, добавление индикаторов, адаптивные тейк-профит и стоп-лосс, управление позицией), чтобы добиться ещё лучших результатов.

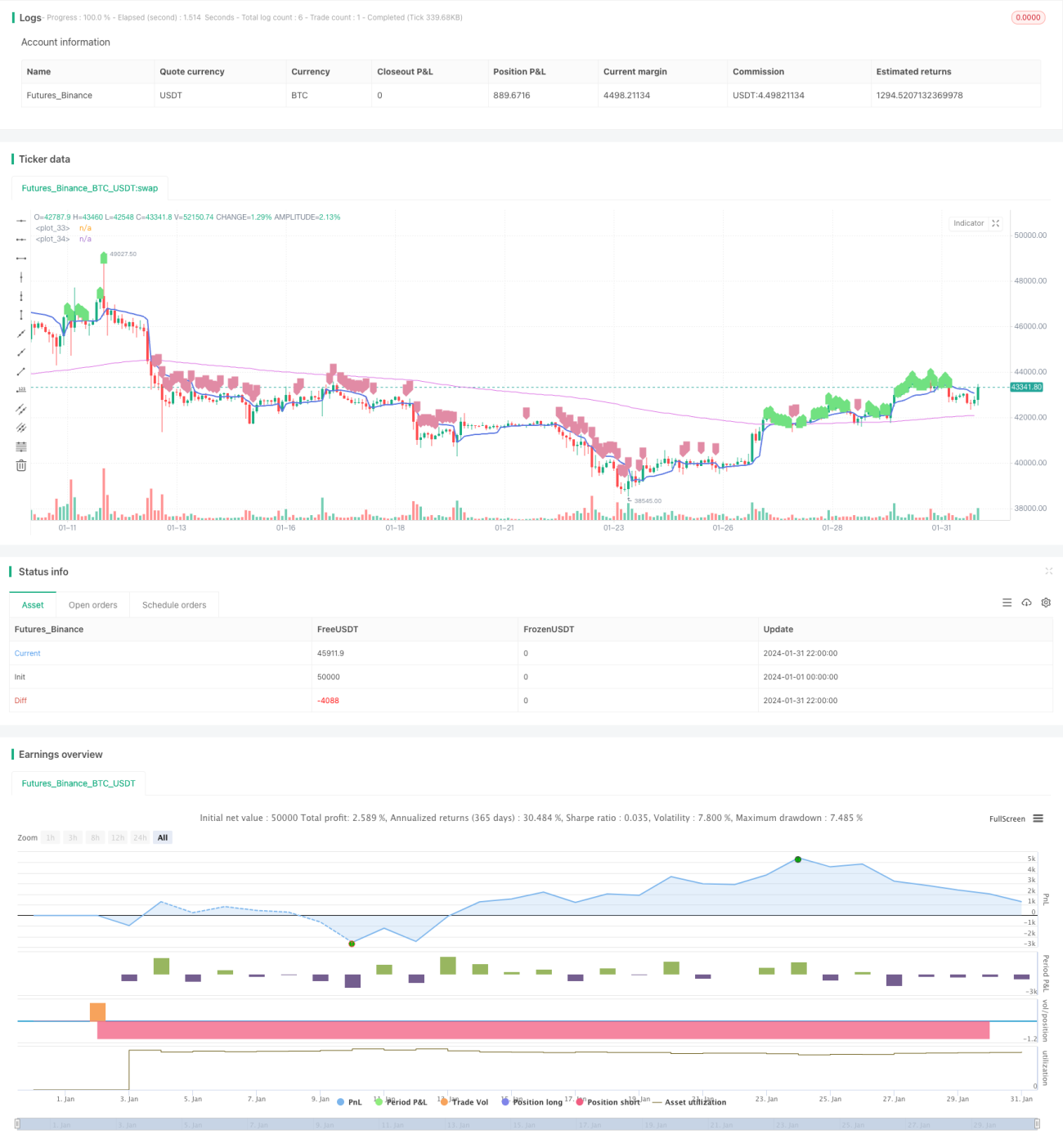

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//26m Binance BTCUSDTPERP

//@version=4

strategy("VWAP Trend Follower", initial_capital=100, overlay=true, commission_type=strategy.commission.percent, commission_value=0.04, default_qty_type = strategy.percent_of_equity, default_qty_value = 90, currency = currency.USD )

- 1