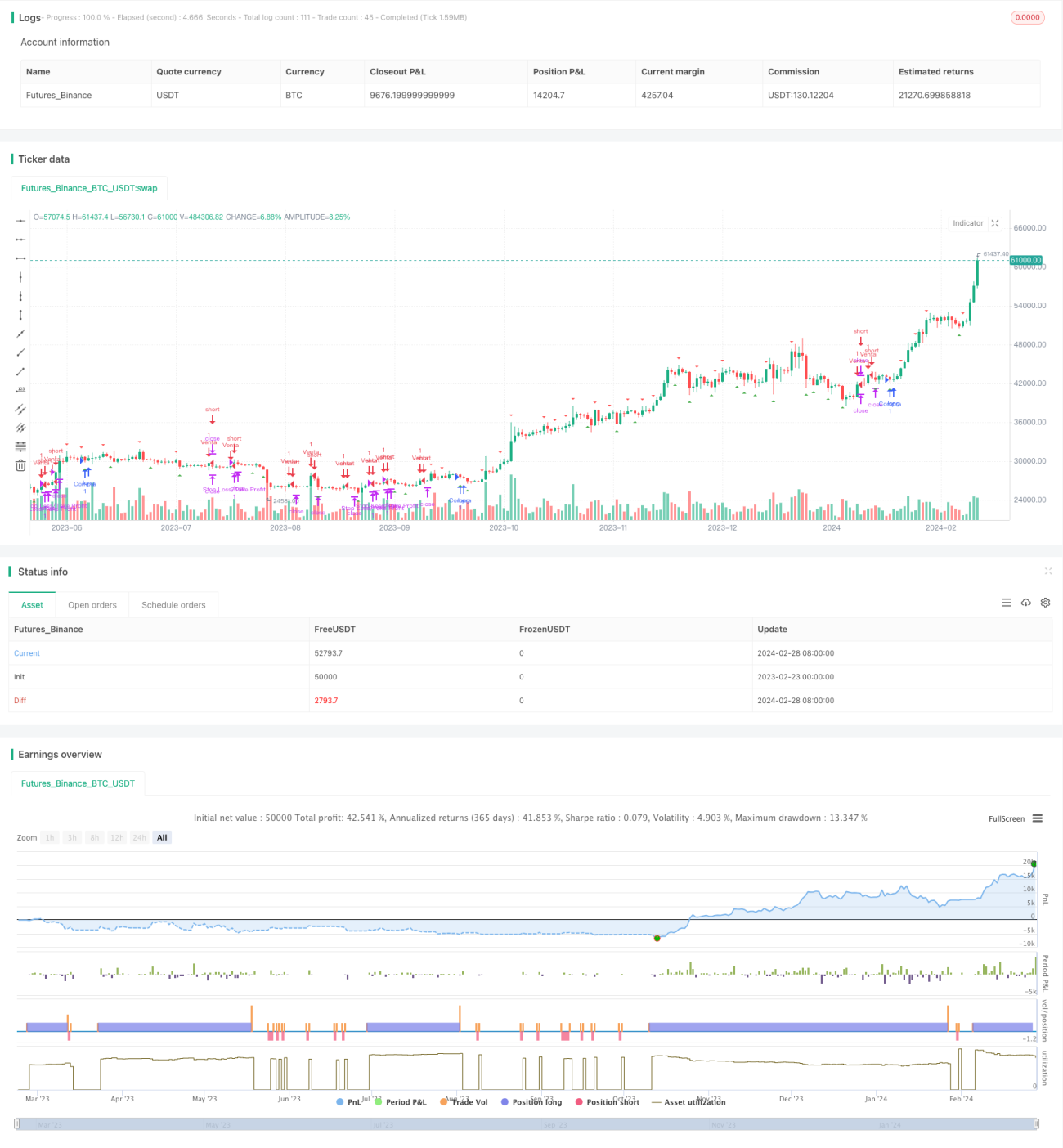

Стратегия прорыва с двойным подтверждением

Обзор

Стратегия двойного подтверждения прорыва — это торговая стратегия, сочетающая стратегию прорыва и стратегию скользящих средних. Стратегия использует вчерашний максимум и минимум в качестве ключевых ценовых уровней, а также сигналы «золотого креста» и «смертельного креста» быстрой и медленной скользящих средних для совершения покупок и продаж.

Принцип стратегии

Основная логика стратегии двойного подтверждения прорыва заключается в следующем:

-

Проверка того, пробила ли цена вчерашний максимум или минимум. Если цена пробивает вчерашний максимум, это считается бычьим сигналом; если цена пробивает вчерашний минимум — медвежьим сигналом.

-

При возникновении прорыва дополнительно проверяется, пересекла ли быстрая линия (10-дневная) медленную линию (30-дневную) вверх. Если да — совершается покупка; если быстрая линия пересекает медленную вниз — продажа.

-

Устанавливаются фиксированные соотношения стоп-лосса и тейк-профита, рассчитываются уровни стоп-лосса и тейк-профита. Например, если в стратегии задано соотношение стоп-лосса к тейк-профиту 1:4, то длина тейк-профита в 4 раза превышает длину стоп-лосса.

-

После открытия позиции, если цена достигает уровня стоп-лосса, происходит выход по стопу; если достигается цель тейк-профита — выход по тейк-профиту.

Как видно, стратегия двойного подтверждения прорыва использует как индикатор определения тренда (скользящие средние), так и прорыв важных ценовых уровней (вчерашний максимум/минимум) для подтверждения торговых сигналов, что делает её относительно стабильной и надёжной системой прорыва.

Анализ преимуществ

Стратегия двойного подтверждения прорыва имеет следующие преимущества:

-

Вход после прорыва вчерашнего максимума или минимума позволяет эффективно снизить вероятность ложных прорывов, тем самым повышая точность входа.

-

Дополнительная проверка скользящими средними помогает избежать частого открытия позиций в условиях бокового движения.

-

Использование фиксированных соотношений стоп-лосса и тейк-профита для управления капиталом позволяет удерживать риски и прибыль в приемлемых пределах.

-

Правила стратегии просты и понятны, легко реализуются, что подходит для алгоритмической торговли.

Анализ рисков

Стратегия двойного подтверждения прорыва также несёт следующие риски:

-

После прорыва может накопиться короткая позиция, что приведёт к развороту. Для предотвращения этого риска можно подтверждать сигнал на второй свече после прорыва, прежде чем входить.

-

В условиях бокового движения стоп-лосс может легко сработать. Можно немного расширить диапазон стоп-лосса или увеличить количество сделок для диверсификации риска.

-

Фиксированные соотношения стоп-лосса и тейк-профита подходят не для всех инструментов и рыночных условий; параметры необходимо настраивать под разные рынки.

-

Неправильные параметры скользящих средних также могут привести к упущенным хорошим возможностям или увеличению ненужных сделок. Следует регулярно проводить бэктестинг и оптимизацию параметров.

Направления оптимизации

Стратегию двойного подтверждения прорыва можно оптимизировать по следующим направлениям:

-

Увеличение количества подтверждающих свечей, например, после прорыва наблюдать за закрытием ещё 1-2 свечей, чтобы убедиться, что они также пробили важный ценовой уровень.

-

Использовать разные комбинации параметров для разных инструментов и рыночных условий, например, периоды быстрой и медленной скользящих средних, соотношения стоп-лосса и тейк-профита, и проводить бэктестинг.

-

Комбинировать с другими дополнительными индикаторами, такими как всплеск объёма для подтверждения сигнала на вход.

-

Добавить модель машинного обучения для прогнозирования вероятности рыночного тренда и настраивать параметры стратегии в соответствии с вероятностными сигналами.

Заключение

Стратегия двойного подтверждения прорыва комплексно использует сигналы прорыва важных ценовых уровней и индикаторы скользящих средних, что позволяет эффективно повысить качество торговых сигналов. Одновременно фиксированные соотношения стоп-лосса и тейк-профита управляют рисками капитала, обеспечивая стабильную работу. Это количественная стратегия, сочетающая отслеживание тренда и прорывы, подходящая для трейдеров, стремящихся к стабильной доходности.

Хотя стратегия имеет некоторые риски, их можно контролировать и повышать доходность за счёт постоянного бэктестинга и оптимизации. Это количественная стратегия, заслуживающая глубокого изучения и применения.

- 1