Стратегия на основе пробоя и возврата

Обзор

Данная стратегия представляет собой систематический подход, направленный на получение прибыли за счет волатильности рынка фьючерсов на сырую нефть. Она измеряет средний диапазон свечей. Если быстрая скользящая средняя находится выше медленной, это означает, что свеча больше; если медленная скользящая средняя выше быстрой, это означает, что свеча меньше.

Исходя из этого принципа, определяются потенциальные точки входа в длинные и короткие позиции. Позиции удерживаются в течение определенного количества свечей, задаваемого параметром «Выход через N баров».

Принцип стратегии

- Рассчитывается максимальная цена закрытия за последние 9 свечей, используемая как критерий пробоя.

- Рассчитывается минимальная цена закрытия за последние 50 свечей, используемая как критерий пробоя.

- Сравнивается средняя амплитуда за последние 5 и 20 свечей, чтобы определить, расширяется или сужается свечной паттерн.

- Выявляются сигналы пробоя для длинных и коротких позиций: когда цена закрытия равна максимальной цене закрытия, и свечи постепенно сужаются – открывается длинная позиция; когда цена закрытия равна минимальной цене закрытия, и свечи постепенно сужаются – открывается короткая позиция.

- Закрытие позиции происходит через фиксированное количество свечей после пробоя; параметр можно настроить для изменения интервала выхода.

Преимущества анализа

- Стратегия возврата, основанная на сравнении с историческими экстремумами для определения направления рынка.

- Сочетание с оценкой волатильности позволяет избежать ложных пробоев.

- Выход через фиксированное количество свечей позволяет зафиксировать часть прибыли и избежать просадок.

Анализ рисков

- Исторические экстремумы могут меняться в зависимости от структуры рынка, что может привести к неудачным сигналам.

- Ложные пробои могут привести к «залипанию» в позиции.

- Неправильный выбор интервала выхода может привести к упущению большей прибыли или увеличению убытков.

Направления оптимизации

- Параметры экстремумов можно оптимизировать на основе статистики рынка.

- Можно добавить индикатор волатильности для оценки вероятности истинного пробоя.

- Можно оптимизировать количество свечей до выхода на основе результатов бэктестинга стратегии.

Заключение

Данная стратегия использует пробои и возвраты для определения краткосрочных трендов и относится к волатильным стратегиям. Оптимизация параметров и добавление индикатора волатильности позволяют снизить вероятность ложных пробоев и повысить прибыльность. Кроме того, механизм быстрого выхода через фиксированное количество свечей помогает зафиксировать часть прибыли и эффективно контролировать риски. Эта стратегия может использоваться как вспомогательный инструмент для краткосрочной торговли, а также, при настройке параметров, давать сигналы на более длительных временных периодах.

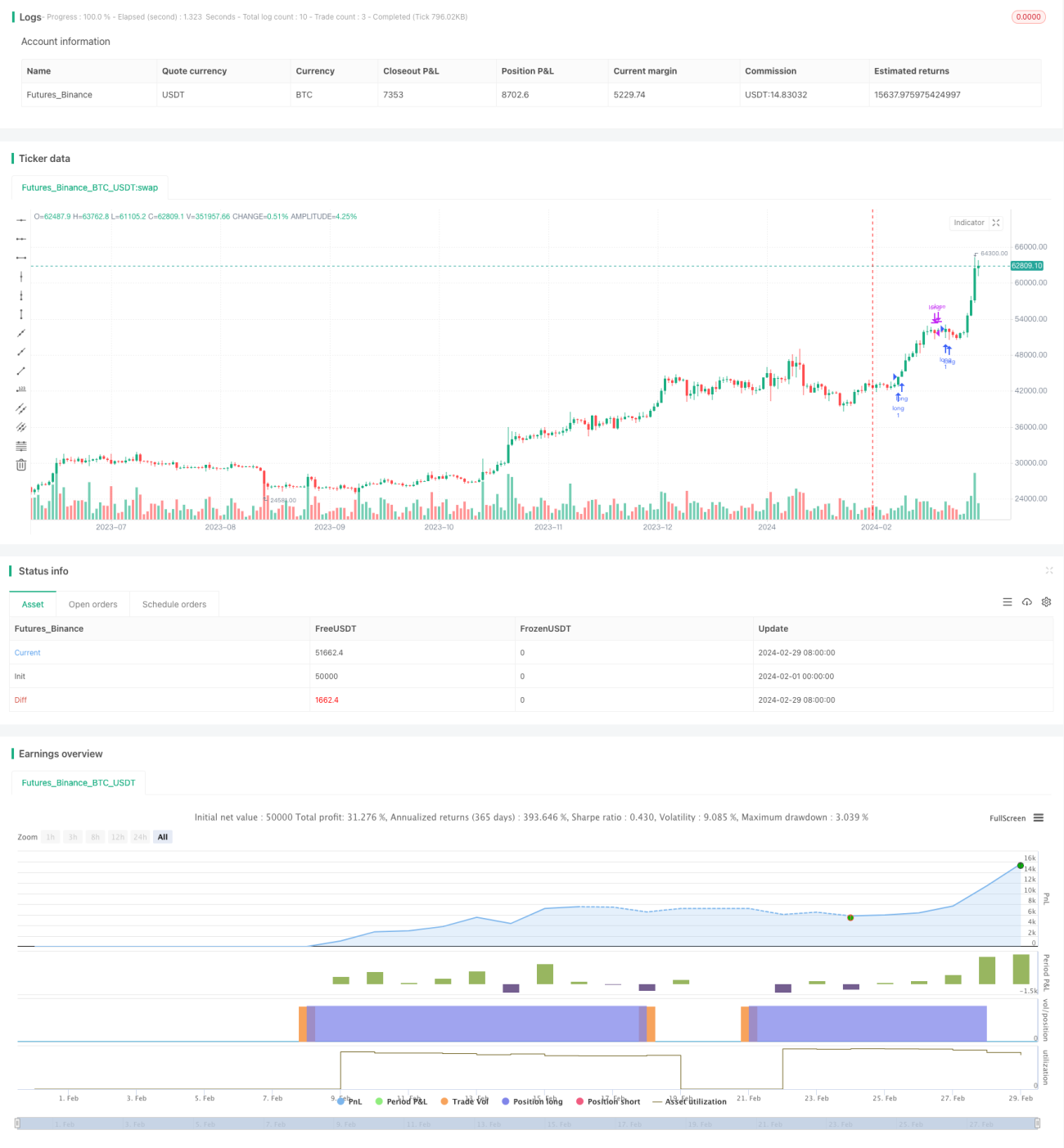

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Celestial_Logic

//@version=5- 1