Стратегия RSI и сглаженного RSI, бычья модель

Обзор

Эта стратегия использует комбинацию RSI и RSI для поиска возможности покупки на низких точках цены. Когда RSI вводит низкие показатели, а цена не вводит низкие показатели, это считается сигналом многополосной дифференциации.

Стратегический принцип

- Рассчитайте RSI с параметром 14-дневная линия.

- Расчет RSI для сглаживания с помощью двойного WMA.

- Если RSI ниже 30, то это перепродажа.

- Если RSI ниже 35, то он имеет более сильную направленность.

- Определить, является ли минимальная точка RSI ниже 25.

- Рассчитывать RSI, то есть искать ситуации, когда RSI является низким, а цена не является низкой.

- Для вычисления ровного цикла падения RSI требуется 3 дня.

- Когда все вышеперечисленные условия выполняются, генерируется сигнал покупки.

- Установка условий остановки и остановки.

Эта стратегия основана на обратном характере RSI, в сочетании с упрощением RSI, чтобы купить, когда RSI перепродает, когда цена находится под давлением.

Анализ преимуществ стратегии

- Комбинация двух RSI повышает эффективность стратегии.

- Используя обратную характеристику RSI, есть определенное преимущество в вероятности.

- Гладкий RSI помогает избежать ложного обратного тренда.

- Полная логика сдерживания убытков ограничивает риск.

Анализ рисков

- Вероятность того, что RSI перевернется, неизбежна.

- Слишком низкий RSI может привести к упущению наилучшего момента для покупки.

- Стоп-стоп может быть слишком мягким, чтобы увеличить убытки.

Можно оптимизировать время покупки путем корректировки параметров RSI. Уменьшить стоп-диапазон и ускорить стоп-скорость. В сочетании с другими показателями оценить риск тренда и снизить вероятность ложного разворота.

Направление оптимизации

- Можно проверить эффективность RSI при различных параметрах.

- Оптимизация методов расчета RSI для улучшения качества smoothing.

- Настройка стоп-стоп-стоп, чтобы найти оптимальное соотношение риска и прибыли

- Повышение эффективности таких показателей, как оценка потенциала, чтобы избежать недостаточного потенциала.

Повышение эффективности стратегии торговли может быть достигнуто путем корректировки параметров и комбинирования большего количества показателей.

Подвести итог

Эта стратегия в целом является стратегической идеей, которая использует особенности RSI-инверсии. Сочетание двух RSI-индикаторов в полной мере использует эффекты RSI-инверсии, но также увеличивает неопределенность, вызванную различиями в показателях.

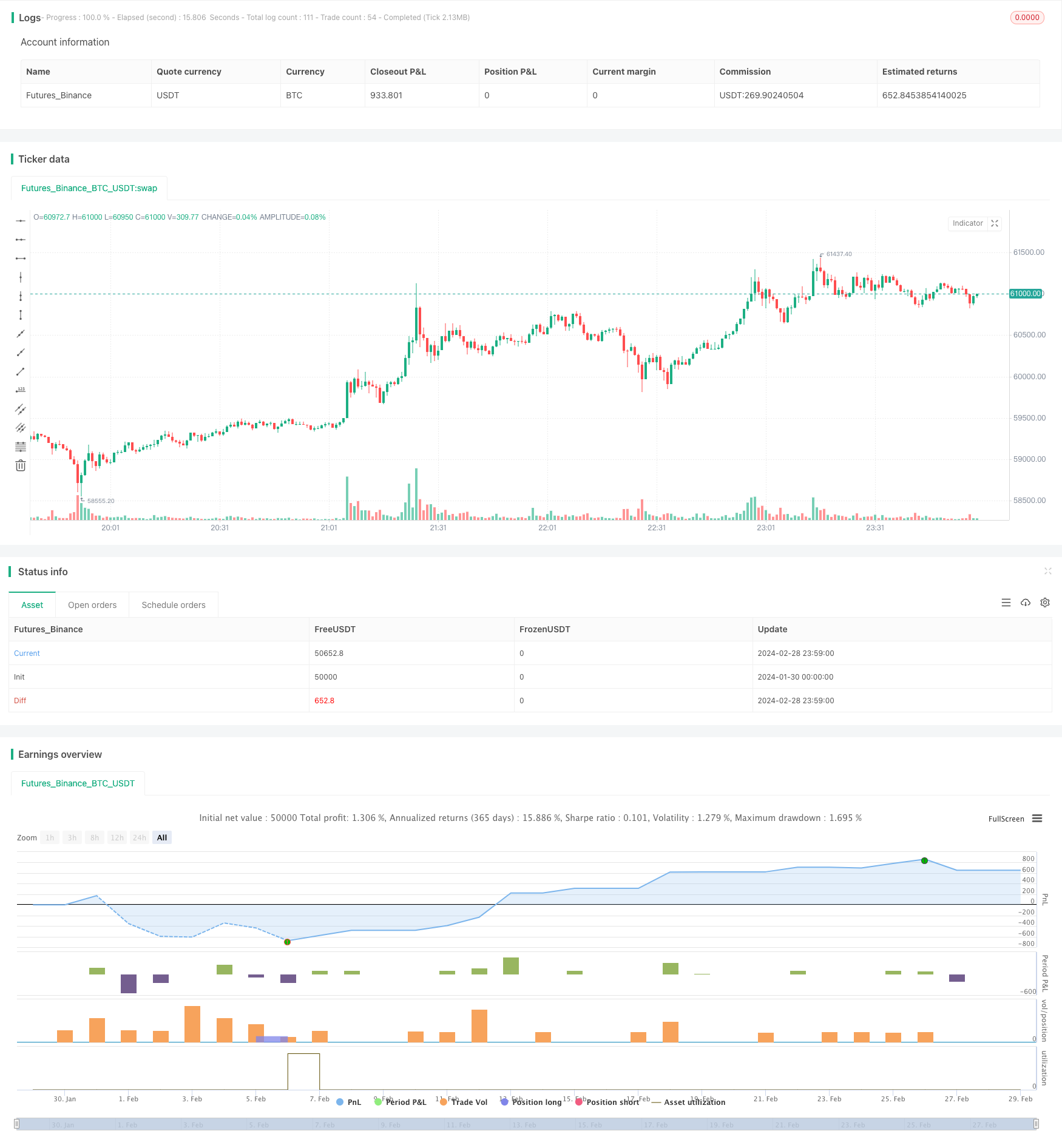

/*backtest

start: 2024-01-30 00:00:00

end: 2024-02-29 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BigBitsIO

//@version=4

strategy(title="RSI and Smoothed RSI Bull Div Strategy [BigBitsIO]", shorttitle="RSI and Smoothed RSI Bull Div Strategy [BigBitsIO]", overlay=true, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=.1, slippage=0)

TakeProfitPercent = input(3, title="Take Profit %", type=input.float, step=.25)

StopLossPercent = input(1.75, title="Stop Loss %", type=input.float, step=.25)

RSICurve = input(14, title="RSI Lookback Period", type=input.integer, step=1)

BuyBelowTargetPercent = input(0, title="Buy Below Lowest Low In RSI Divergence Lookback Target %", type=input.float, step=.05)

BuyBelowTargetSource = input(close, title="Source of Buy Below Target Price", type=input.source)

SRSICurve = input(10, title="Smoothed RSI Lookback Period", type=input.integer, step=1)

RSICurrentlyBelow = input(30, title="RSI Currently Below", type=input.integer, step=1)

RSIDivergenceLookback = input(25, title="RSI Divergence Lookback Period", type=input.integer, step=1)

RSILowestInDivergenceLookbackCurrentlyBelow = input(25, title="RSI Lowest In Divergence Lookback Currently Below", type=input.integer, step=1)

RSISellAbove = input(65, title="RSI Sell Above", type=input.integer, step=1)

MinimumSRSIDownTrend = input(3, title="Minimum SRSI Downtrend Length", type=input.integer, step=1)

SRSICurrentlyBelow = input(35, title="Smoothed RSI Currently Below", type=input.integer, step=1)

PlotTarget = input(false, title="Plot Target")

RSI = rsi(close, RSICurve)

SRSI = wma(2*wma(RSI, SRSICurve/2)-wma(RSI, SRSICurve), round(sqrt(SRSICurve))) // Hull moving average

SRSITrendDownLength = 0

if (SRSI < SRSI[1])

SRSITrendDownLength := SRSITrendDownLength[1] + 1

// Strategy Specific

ProfitTarget = (close * (TakeProfitPercent / 100)) / syminfo.mintick

LossTarget = (close * (StopLossPercent / 100)) / syminfo.mintick

BuyBelowTarget = BuyBelowTargetSource[(lowestbars(RSI, RSIDivergenceLookback)*-1)] - (BuyBelowTargetSource[(lowestbars(RSI, RSIDivergenceLookback)*-1)] * (BuyBelowTargetPercent / 100))

plot(PlotTarget ? BuyBelowTarget : na)

bool IsABuy = RSI < RSICurrentlyBelow and SRSI < SRSICurrentlyBelow and lowest(SRSI, RSIDivergenceLookback) < RSILowestInDivergenceLookbackCurrentlyBelow and BuyBelowTargetSource < BuyBelowTarget and SRSITrendDownLength >= MinimumSRSIDownTrend and RSI > lowest(RSI, RSIDivergenceLookback)

bool IsASell = RSI > RSISellAbove

if IsABuy

strategy.entry("Positive Trend", true) // buy by market

strategy.exit("Take Profit or Stop Loss", "Positive Trend", profit = ProfitTarget, loss = LossTarget)

if IsASell

strategy.close("Positive Trend")