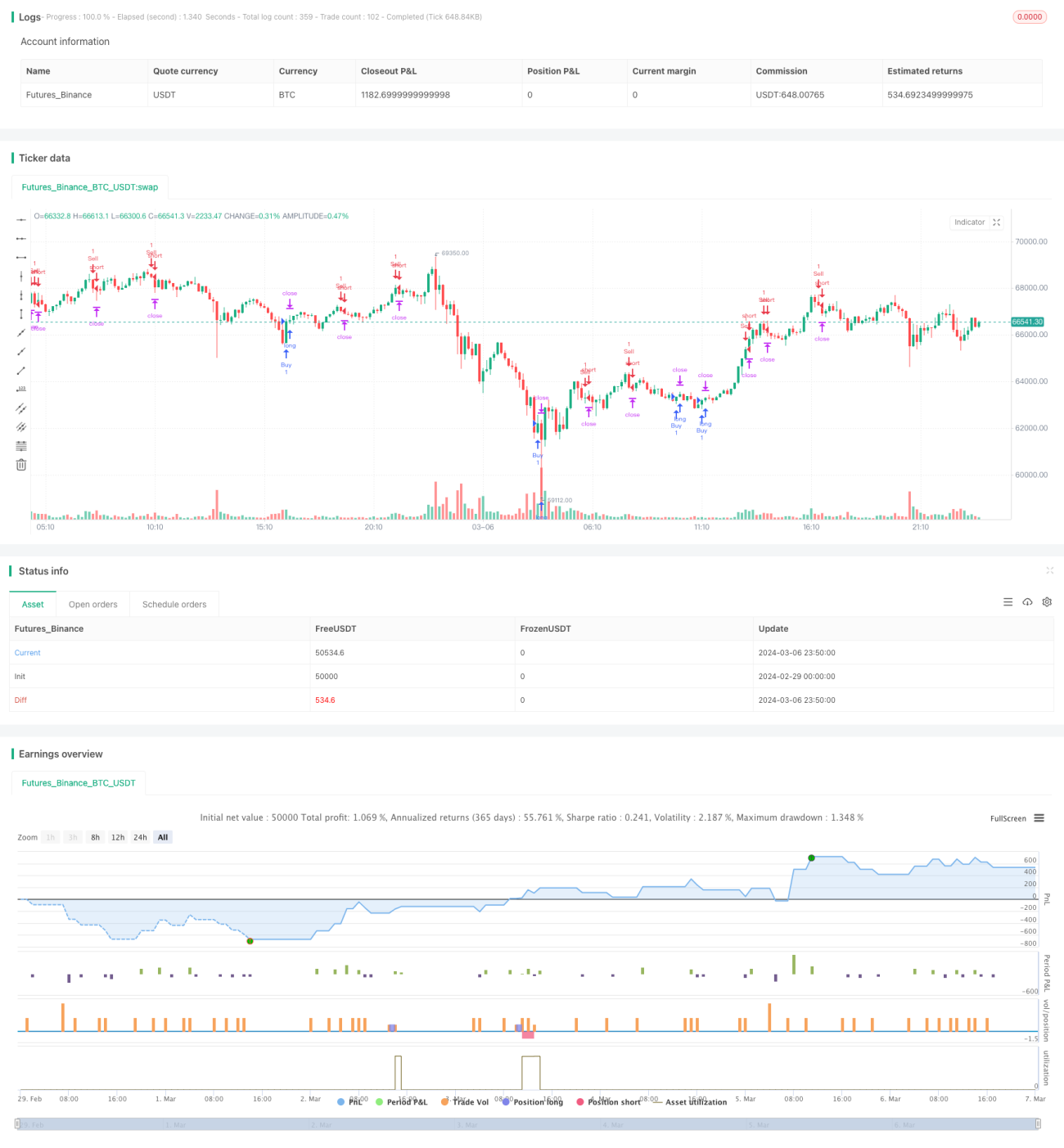

Стратегия двусторонних стоп-лосса и тейк-профита на основе пересечения стохастического индикатора

Обзор

Данная стратегия использует сигналы пересечения стохастического осциллятора для инициирования операций покупки и продажи. Когда линия %K стохастического осциллятора пересекает линию %D снизу вверх, а значение %K ниже 20, открывается длинная позиция; когда линия %K пересекает линию %D сверху вниз, а значение %K выше 80, открывается короткая позиция. Кроме того, стратегия устанавливает расстояния для тейк-профита (Take Profit) и стоп-лосса (Stop Loss) для управления позициями и предотвращения увеличения убытков. Также добавлены логические условия для закрытия позиций: когда стохастический осциллятор формирует сигнал пересечения, противоположный сигналу открытия, позиции по соответствующему направлению (длинные или короткие) закрываются, даже если не были достигнуты уровни тейк-профита или стоп-лосса.

Принцип работы стратегии

- Рассчитываются значения %K и %D стохастического осциллятора за 14 периодов, после чего они сглаживаются с помощью простой скользящей средней.

- Определяется пересечение линий %K и %D:

- Когда линия %K пересекает линию %D снизу вверх, а значение %K ниже 20, формируется сигнал на покупку – открывается длинная позиция.

- Когда линия %K пересекает линию %D сверху вниз, а значение %K выше 80, формируется сигнал на продажу – открывается короткая позиция.

- Устанавливаются расстояния тейк-профита и стоп-лосса (в тиках) для управления открытыми позициями:

- Для длинной позиции: тейк-профит устанавливается на TP тиков выше цены открытия, стоп-лосс – на SL тиков ниже цены открытия.

- Для короткой позиции: тейк-профит устанавливается на TP тиков ниже цены открытия, стоп-лосс – на SL тиков выше цены открытия.

- При достижении ценой уровня тейк-профита или стоп-лосса соответствующая позиция закрывается.

- Устанавливаются логические условия для закрытия позиций:

- Когда линия %K пересекает линию %D сверху вниз, а значение %K меньше или равно 80, все длинные позиции закрываются.

- Когда линия %K пересекает линию %D снизу вверх, а значение %K больше или равно 20, все короткие позиции закрываются.

Анализ преимуществ

- Стратегия использует стохастический осциллятор в качестве основного сигнального индикатора. Этот индикатор широко применяется в количественной торговле и хорошо отражает состояния перекупленности и перепроданности рынка.

- Наличие тейк-профита, стоп-лосса и логических условий закрытия позволяет в определённой степени контролировать риск и предотвращать увеличение убытков.

- Логика стратегии ясна, легко понимается и реализуется, что подходит для начинающих трейдеров.

Анализ рисков

- В боковом рынке стохастический осциллятор может давать много ложных сигналов, что приводит к чрезмерной частоте сделок и увеличению торговых издержек.

- Стратегия не предусматривает динамической корректировки позиций. При резких колебаниях рынка фиксированные уровни стоп-лосса и тейк-профита могут неэффективно контролировать риск.

- Параметры стратегии (например, период стохастического осциллятора, расстояния стоп-лосса и тейк-профита) фиксированы и не оптимизированы под различные рыночные условия, что может снижать адаптивность стратегии.

Направления оптимизации

- Можно рассмотреть добавление других технических индикаторов или индикаторов рыночных настроений для совместного использования со стохастическим осциллятором, что повысит надёжность торговых сигналов и снизит количество ложных сигналов.

- Оптимизировать управление позициями: динамически корректировать расстояния стоп-лосса и тейк-профита в зависимости от рыночной волатильности, или применять более продвинутые методы управления капиталом, например, формулу Келли.

- Использовать методы оптимизации, такие как генетические алгоритмы или поиск по сетке, для нахождения оптимальных параметров стратегии, подходящих для разных рыночных условий.

- Ввести фильтры, например, по временным интервалам торговли или волатильности инструмента, чтобы уменьшить количество сделок в неблагоприятных рыночных условиях.

Заключение

Стратегия двусторонней торговли с тейк-профитом и стоп-лоссом на основе пересечения стохастического осциллятора – это простая и понятная количественная торговая стратегия. Она использует сигналы пересечения стохастического осциллятора для открытия позиций, а также устанавливает тейк-профит, стоп-лосс и логические условия закрытия для управления рисками. Преимущество стратегии – ясная логика, что делает её подходящей для начинающих трейдеров. Однако она имеет и определённые риски, такие как возможность большого количества ложных сигналов в боковом рынке и недостаточная адаптация фиксированного управления позициями к разным рыночным условиям. Для повышения эффективности стратегии можно рассмотреть введение дополнительных индикаторов, оптимизацию управления позициями, подбор параметров и добавление фильтров. В целом, эту стратегию можно использовать как базовый шаблон для количественной торговли, и путём постоянной оптимизации и улучшений она может показывать хорошие результаты в реальной торговле.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("How to force strategies fire exit alerts not reversals", initial_capital = 1000, slippage=1, commission_type = strategy.commission.cash_per_contract, commission_value = 0.0001, overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1