Торговая стратегия прорыва на основе скользящих средних

Обзор

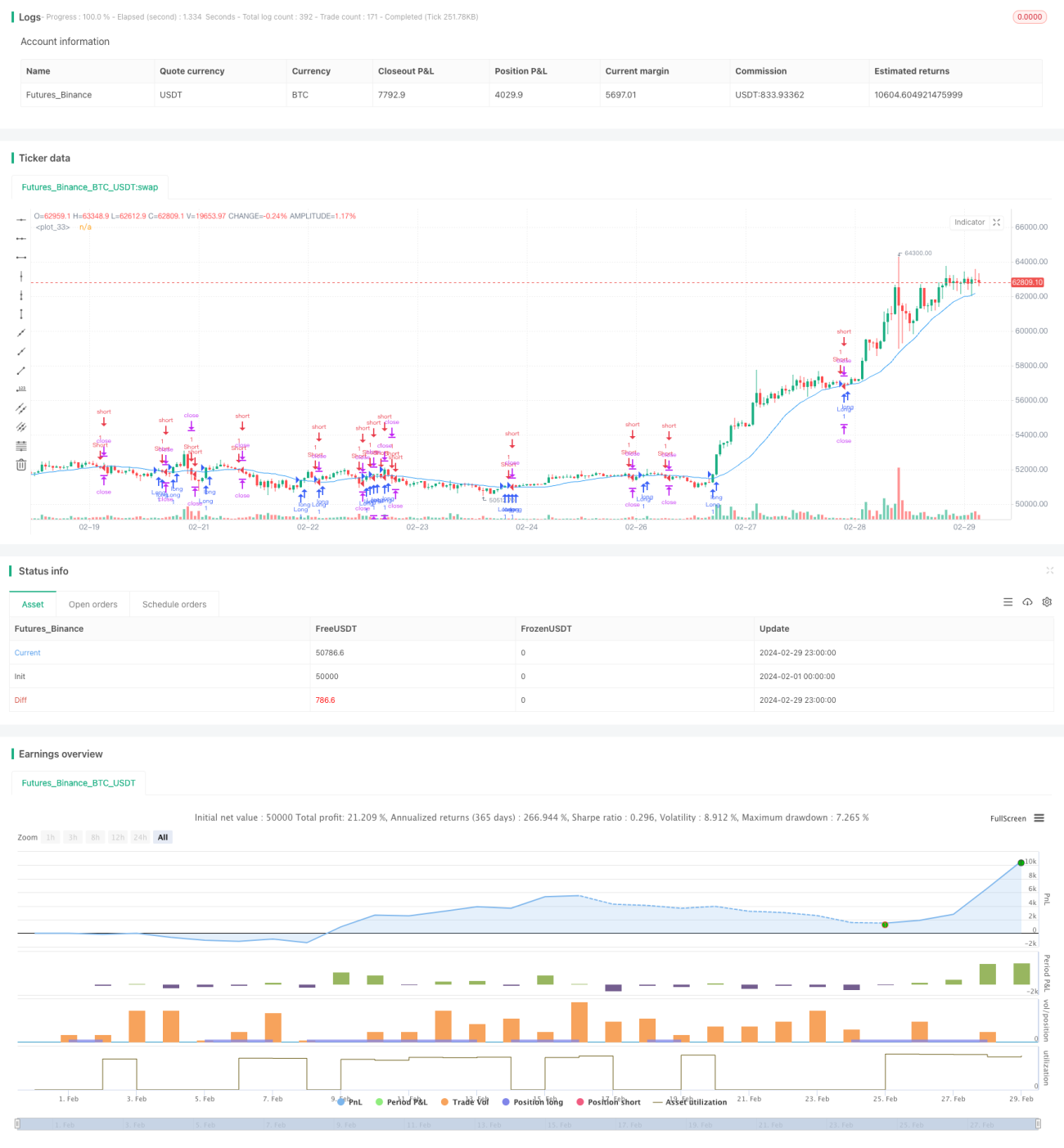

Данная стратегия основана на прорыве скользящей средней. Основная идея стратегии заключается в сравнении текущей цены закрытия со скользящей средней за определенный период для определения рыночного тренда и совершения сделок при прорыве скользящей средней. Соотношение риска и прибыли в стратегии составляет 1:3, то есть стоп-лосс установлен на уровне 1%, а тейк-профит – на уровне 3%.

Принцип стратегии

Ядром стратегии является скользящая средняя. Скользящая средняя – это кривая, соединяющая средние значения цен закрытия за определенный период времени, которая позволяет сгладить краткосрочные колебания цен и отразить долгосрочный тренд. Когда цена пробивает скользящую среднюю, это сигнализирует о возможном изменении рыночного тренда.

Конкретный принцип стратегии выглядит следующим образом:

- Рассчитывается скользящая средняя за определенный период (по умолчанию 20).

- Определяется, пересекает ли текущая цена закрытия скользящую среднюю снизу вверх или сверху вниз.

- Если цена пересекает скользящую среднюю снизу вверх, открывается длинная позиция. Стоп-лосс устанавливается на 1% от цены открытия, тейк-профит – на 3%.

- Если цена пересекает скользящую среднюю сверху вниз, открывается короткая позиция. Стоп-лосс устанавливается на 1% от цены открытия, тейк-профит – на 3%.

- Если позиция уже открыта, проверяется, достигнуты ли уровни стоп-лосса или тейк-профита:

- Если длинная позиция достигла стоп-лосса или тейк-профита, позиция закрывается.

- Если короткая позиция достигла стоп-лосса или тейк-профита, позиция закрывается.

- На график наносится скользящая средняя для визуального наблюдения за соотношением цены и средней линии.

Анализ преимуществ

Преимущества стратегии:

- Простота использования: стратегия использует только одну скользящую среднюю, логика ясна, легко понять и реализовать.

- Следование тренду: скользящая средняя отражает долгосрочный тренд цены, открытие позиции при прорыве средней позволяет следовать основному рыночному тренду.

- Фиксированное соотношение риска и прибыли: уровни стоп-лосса и тейк-профита фиксированы, соотношение 1:3 позволяет строго контролировать риск каждой сделки.

- Широкая применимость: стратегия может применяться на разных рынках и инструментах, таких как акции, фьючерсы, форекс и т.д.

Анализ рисков

Несмотря на определенные преимущества, стратегия имеет и некоторые риски:

- Оптимизация параметров: ключевым параметром стратегии является период скользящей средней. Разные периоды могут приводить к разным результатам. Неправильный выбор параметра может привести к неэффективности стратегии.

- Рыночный риск: стратегия хорошо работает на трендовых рынках, но на боковых рынках может генерировать много ложных сигналов, что приводит к частым сделкам и потерям капитала.

- Проскальзывание и торговые издержки: стратегия может генерировать много торговых сигналов, частая торговля увеличивает проскальзывание и торговые издержки, что влияет на общую эффективность.

Для снижения этих рисков можно рассмотреть следующие улучшения:

- Провести оптимизацию параметров для поиска наиболее подходящей комбинации для текущего рынка.

- Добавить дополнительные фильтры, такие как объем, волатильность и т.д., для уменьшения ложных сигналов.

- Контролировать частоту сделок, например, усилить фильтрацию сигналов, чтобы избежать чрезмерно частой торговли.

Направления оптимизации

- Комбинация нескольких таймфреймов: можно рассмотреть комбинацию скользящих средних разных периодов (краткосрочных, среднесрочных и долгосрочных) и генерировать сигналы на основе их расположения и пересечения. Это позволит более комплексно оценить рыночный тренд и повысить надежность сигналов.

- Динамический стоп-лосс и тейк-профит: в текущей стратегии уровни стоп-лосса и тейк-профита фиксированы. Можно рассмотреть их динамическую корректировку в зависимости от рыночной волатильности, например, используя индикатор ATR (Average True Range) для расчета динамических уровней. Это позволит лучше адаптироваться к изменениям рынка и повысить гибкость стратегии.

- Добавление других технических индикаторов: помимо скользящей средней, можно добавить другие индикаторы, такие как MACD, RSI и т.д., чтобы подтверждать торговые сигналы несколькими индикаторами, повышая их надежность.

- Адаптация к рыночным условиям: можно настраивать параметры или правила стратегии в зависимости от типа рынка (трендовый, боковой и т.д.), чтобы адаптироваться к различным рыночным особенностям и повысить устойчивость и адаптивность стратегии.

- Управление размером позиции: в текущей стратегии размер позиции фиксирован. Можно рассмотреть динамическое изменение размера позиции в зависимости от волатильности рынка, капитала счета и других факторов, чтобы лучше контролировать риск и повысить эффективность использования капитала.

Благодаря указанным улучшениям можно повысить надежность, адаптивность и устойчивость стратегии, лучше приспособиться к изменениям рынка и улучшить общую эффективность.

Заключение

Данная стратегия представляет собой простой и понятный трендовый метод, который генерирует сигналы при пробое ценой скользящей средней на основе сравнения цены закрытия и скользящей средней. Преимущества стратегии – ясная логика, широкая применимость и способность следовать основному рыночному тренду. Вместе с тем существуют некоторые риски, такие как выбор параметров, рыночный риск, торговые издержки. Для улучшения стратегии можно рассмотреть комбинацию нескольких таймфреймов, динамический стоп-лосс и тейк-профит, добавление других технических индикаторов, адаптацию к рыночным условиям и управление размером позиции.

В целом, данная стратегия может служить базовой торговой стратегией, подходящей для изучения и использования новичками. Однако на практике необходимо вносить соответствующие корректировки и улучшения с учетом конкретных рыночных условий и собственной толерантности к риску, чтобы повысить стабильность и прибыльность стратегии. В то же время любая стратегия имеет свои ограничения, на нее нельзя слепо полагаться. Следует комбинировать стратегию с другими методами и инструментами, такими как фундаментальный анализ, управление рисками и т.д., чтобы более полно использовать рыночные возможности и контролировать торговые риски.

- 1