Стратегия импульсного трейлинг-стопа для Биткоина

Обзор стратегии

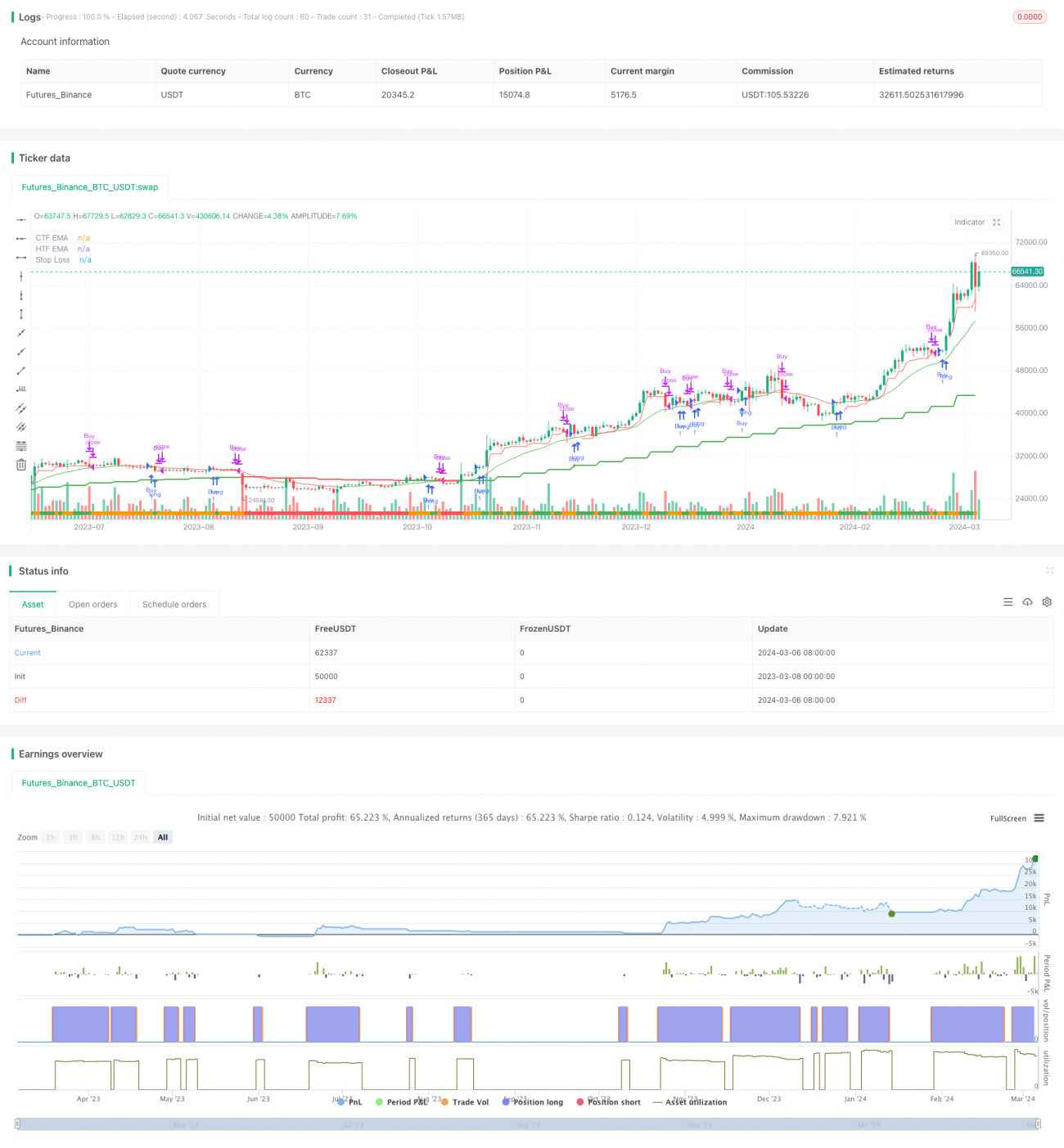

Стратегия следящего стоп-лосса на основе импульса для Bitcoin — это долгосрочная лонг-стратегия, основанная на импульсе, предназначенная для улавливания восходящего тренда Bitcoin и одновременного снижения рисков снижения за счет динамической корректировки стоп-лосса. Стратегия использует простую и элегантную технику следящего стоп-лосса на основе импульса: в периоды высокой волатильности к понижению стоп-лосс ужесточается для защиты открытой прибыли, а в периоды устойчивого бычьего импульса — ослабляется, позволяя прибыли расти. Пока цена Bitcoin выше 20-недельной экспоненциальной скользящей средней (EMA), стратегия удерживает позицию. При пробое цены ниже 20-недельной EMA позиция закрывается. Стратегия торгует только одну позицию, без шорта, но при желании её можно легко адаптировать под любые предпочтения.

Принцип работы стратегии

- Текущая цена Bitcoin должна быть выше EMA старшего таймфрейма (20-недельная EMA).

- Bitcoin не должен находиться в «настороженном» состоянии: последний пик цены минус минимальная цена текущей свечи больше 1,5 ATR, или цена закрытия текущего дня ниже 20-дневной EMA.

- Стоп-лосс устанавливается как последний пик минус 1 ATR. В настороженном состоянии вычитается 20% от ATR (то есть 0,2 ATR).

- Когда цена закрывается ниже уровня стоп-лосса, на открытии следующей свечи позиция закрывается.

Стратегия использует недельный график и 20-недельную EMA в качестве фильтра тренда — вход только при цене выше 20-недельной EMA. Пятипериодный ATR используется для динамической корректировки расстояния следящего стоп-лосса, который ужесточается в настороженном состоянии. Настороженное состояние определяется двумя условиями: расстояние от недавнего пика до текущего минимума больше 1,5 ATR, или цена закрытия текущего дня ниже 20-дневной EMA. Такой метод динамической корректировки стоп-лосса позволяет дать больше пространства для отката при сильном тренде и быстро зафиксировать прибыль при ослаблении тренда.

Преимущества стратегии

- Простота и эффективность: Логика стратегии проста и понятна, легко реализуется, при этом эффективно захватывает основные восходящие тренды Bitcoin.

- Динамический стоп-лосс: Положение стоп-лосса динамически корректируется в зависимости от рыночной волатильности, что позволяет контролировать просадку и одновременно давать прибыли расти — сбалансированный и надёжный метод стоп-лосса.

- Фильтр тренда: Использование скользящей средней старшего таймфрейма (20-недельная EMA) фильтрует вход только в чёткий восходящий тренд, значительно повышая процент успешных сделок и соотношение прибыли к убытку.

- Управление позицией: По умолчанию используется полная загрузка капитала, что позволяет максимально эффективно использовать средства. При необходимости размер позиции можно гибко регулировать.

- Широкая применимость: Логику стратегии можно легко перенести на другие инструменты и рынки, она обладает хорошей универсальностью.

Риски стратегии

- Применимость параметров: Параметры стратегии основаны на особенностях рынка Bitcoin. Их применимость к другим рынкам требует проверки и, возможно, оптимизации для разных инструментов.

- Идентификация тренда: Стратегия в основном опирается на технические индикаторы, такие как EMA старшего таймфрейма и ATR, и не учитывает фундаментальный анализ, что может привести к ошибкам в точках разворота рынка.

- Риск стоп-лосса: Хотя динамический стоп-лосс в определённой степени контролирует риск, в экстремальных ситуациях (например, резкое падение или быстрые глубокие колебания) всё же возможны значительные просадки. Кроме того, стоп-лосс расположен довольно близко, что может приводить к частым срабатываниям в боковом рынке.

- Потенциал прибыли: Стратегия отлично работает в устойчивом восходящем тренде, но в боковом рынке чаще попадает в ловушку частых стоп-лоссов, что ограничивает общую прибыль.

- Реальная торговля: Стратегия показывает хорошие результаты на истории, но в реальной торговле из-за проскальзываний, комиссий и других факторов результаты могут отличаться от теоретических. Необходима осторожная оценка.

Направления оптимизации

- Определение тренда: Можно попробовать добавить больше скользящих средних старшего таймфрейма, индикаторы волатильности или даже фундаментальные данные для повышения точности и надёжности выявления тренда.

- Динамические параметры: Уровень стоп-лосса и параметры ATR можно дополнительно оптимизировать, введя механизмы динамической корректировки, связанные с ценой или волатильностью, для адаптации к различным рыночным состояниям.

- Управление позицией: В зависимости от силы тренда, волатильности и других показателей можно динамически изменять размер позиции: увеличивать при сильном тренде и уменьшать при высокой волатильности для повышения соотношения риск/доходность.

- Механизм шорта: Введение шорта на медвежьем рынке расширит сферу применения стратегии и потенциальную прибыль. Однако потребуется переработать правила входа и стоп-лосса.

- Комбинирование стратегий: Объединение данной стратегии с другими (например, разворотными, возвратом к среднему) позволит использовать сильные стороны каждой и повысить стабильность и прибыльность.

Итог по стратегии

Стратегия следящего стоп-лосса на основе импульса для Bitcoin — это простая и эффективная импульсная стратегия. Она использует скользящую среднюю старшего таймфрейма и ATR для захвата сильных восходящих трендов Bitcoin и контролирует риски снижения за счёт динамической корректировки стоп-лосса. Логика стратегии понятна, легко реализуется и оптимизируется, подходит для средне- и долгосрочных инвесторов, стремящихся к стабильной доходности. Однако в боковом рынке она показывает средние результаты, а общий потенциал прибыли ограничен.

Данную стратегию можно использовать как базовый шаблон. Инвесторы могут доработать её с учётом своих потребностей и опыта в области определения тренда, оптимизации параметров, управления позицией, механизма шорта и т.д., а также комбинировать с другими стратегиями для достижения более высокого соотношения риск/доходность. Следует помнить, что реальные результаты могут отличаться от исторических тестов, поэтому необходима тщательная оценка и контроль рисков. Перед использованием любой стратегии требуется провести достаточное историческое тестирование и симуляцию, а также динамически адаптировать её к изменениям рынка.

/*backtest

start: 2023-03-08 00:00:00

end: 2024-03-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading

// ------------------------------------------------------------------------------------------------------

// System Concept: Capture as much Bitcoin upside volatility as possible while side-stepping downside volatility.- 1