Стратегия динамической фиксации прибыли и стоп-лосса для длинных и коротких позиций на основе VWAP и межпериодных сигналов

Обзор

Стратегия использует дневной VWAP (средневзвешенная по объёму цена) в качестве сигнала для входа и выхода. При пробое цены закрытия выше VWAP открывается длинная позиция, стоп-лосс устанавливается на минимуме предыдущей свечи ниже VWAP, а цель – на 3 пункта выше цены открытия. При пробое цены закрытия ниже VWAP открывается короткая позиция, стоп-лосс устанавливается на максимуме предыдущей свечи выше VWAP, а цель – на 3 пункта ниже цены открытия. Стратегия не содержит условий выхода: сделка удерживается до появления противоположного сигнала.

Принцип работы стратегии

- Используются данные дневного VWAP для определения тренда и генерации торговых сигналов.

- Отслеживается пробой текущей цены закрытия выше/ниже VWAP – это условие для открытия длинной или короткой позиции.

- При открытии длинной позиции: если минимум предыдущей свечи находится ниже VWAP, он используется как стоп-лосс; в противном случае стоп-лосс устанавливается непосредственно на уровне VWAP. Для короткой позиции – наоборот.

- После открытия позиции устанавливается фиксированный тейк-профит в 3 пункта.

- Стратегия работает непрерывно, закрывая позицию при возникновении противоположного сигнала и открывая новую.

Используя межпериодные данные VWAP для определения тренда, а также динамический стоп-лосс и фиксированный тейк-профит, стратегия позволяет эффективно отрабатывать трендовые движения, контролировать просадки и своевременно фиксировать прибыль.

Преимущества

- Простота и эффективность: Логика стратегии ясна – используется только один индикатор VWAP для определения тренда и сигналов, что упрощает реализацию и оптимизацию.

- Динамический стоп-лосс: Установка стопа по максимумам/минимумам предыдущей свечи позволяет лучше адаптироваться к рыночной волатильности и снижает риск.

- Фиксированный тейк-профит: Установка целевой цены на фиксированном расстоянии помогает своевременно фиксировать прибыль и избегать её отката.

- Своевременное стоп-лосс и тейк-профит: При появлении противоположного сигнала позиция немедленно закрывается, не допуская дополнительных убытков по уже полученной прибыли; одновременно открывается новая позиция для захвата нового тренда.

Анализ рисков

- Оптимизация параметров: Стратегия использует фиксированные 3 пункта для тейк-профита, что на практике может потребовать корректировки в зависимости от инструмента и рыночных условий для подбора оптимальных значений.

- Боковой рынок: В условиях низкой волатильности или бокового движения частые входы и выходы могут привести к росту торговых издержек и снижению доходности.

- Устойчивость тренда: Стратегия ориентирована на трендовые движения. Если рынок находится в диапазоне или тренд слабый, может генерироваться много сигналов, что увеличивает риски.

Направления оптимизации

- Фильтрация тренда: Добавить другие трендовые индикаторы (например, скользящие средние, MACD) для подтверждения сигналов и повышения их надёжности.

- Динамический тейк-профит: Корректировать размер тейк-профита на основе волатильности рынка (например, ATR) для лучшей адаптации к текущим условиям.

- Управление размером позиции: Динамически менять объём сделок в зависимости от баланса счёта и уровня риска.

- Выбор торгового времени: Оптимизировать временные интервалы для торговли с учётом характеристик инструмента и ликвидности.

Заключение

Данная стратегия использует межпериодные данные VWAP для определения тренда и генерации сигналов, а также динамический стоп-лосс и фиксированный тейк-профит для контроля рисков и фиксации прибыли. Это простая и эффективная количественная торговая стратегия. Путём фильтрации тренда, динамического тейк-профита, управления размером позиции и выбора торгового времени можно повысить её устойчивость и потенциал доходности. Однако на практике необходимо учитывать особенности рынка, торговые издержки и оптимизацию параметров для достижения наилучших результатов.

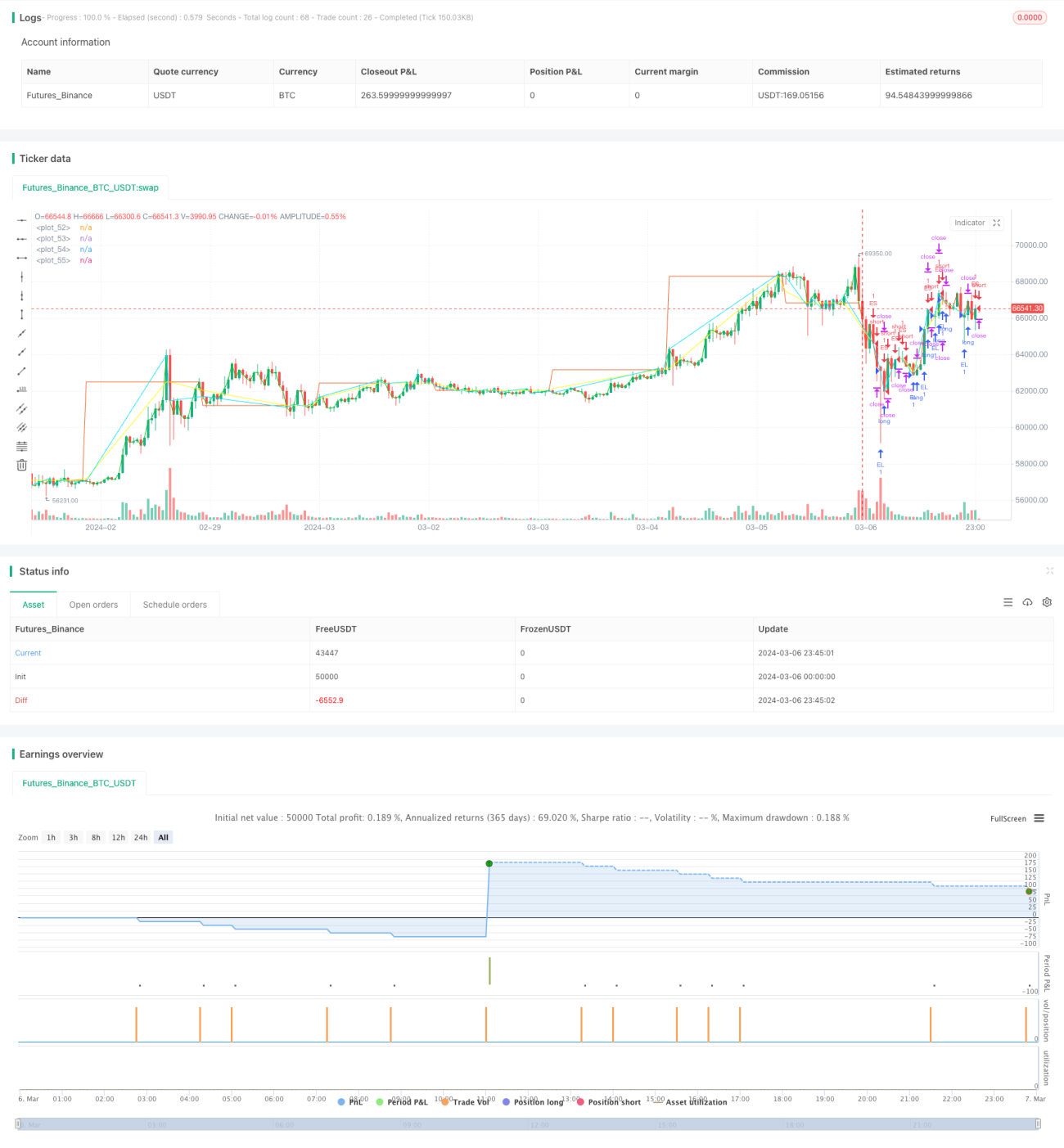

/*backtest

start: 2024-03-06 00:00:00

end: 2024-03-07 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

// fastEMA = ta.ema(close, 24)

// slowEMA = ta.ema(close, 200)- 1