Торговая стратегия с длинными свинговыми позициями на основе полос Боллинджера и RSI

Обзор

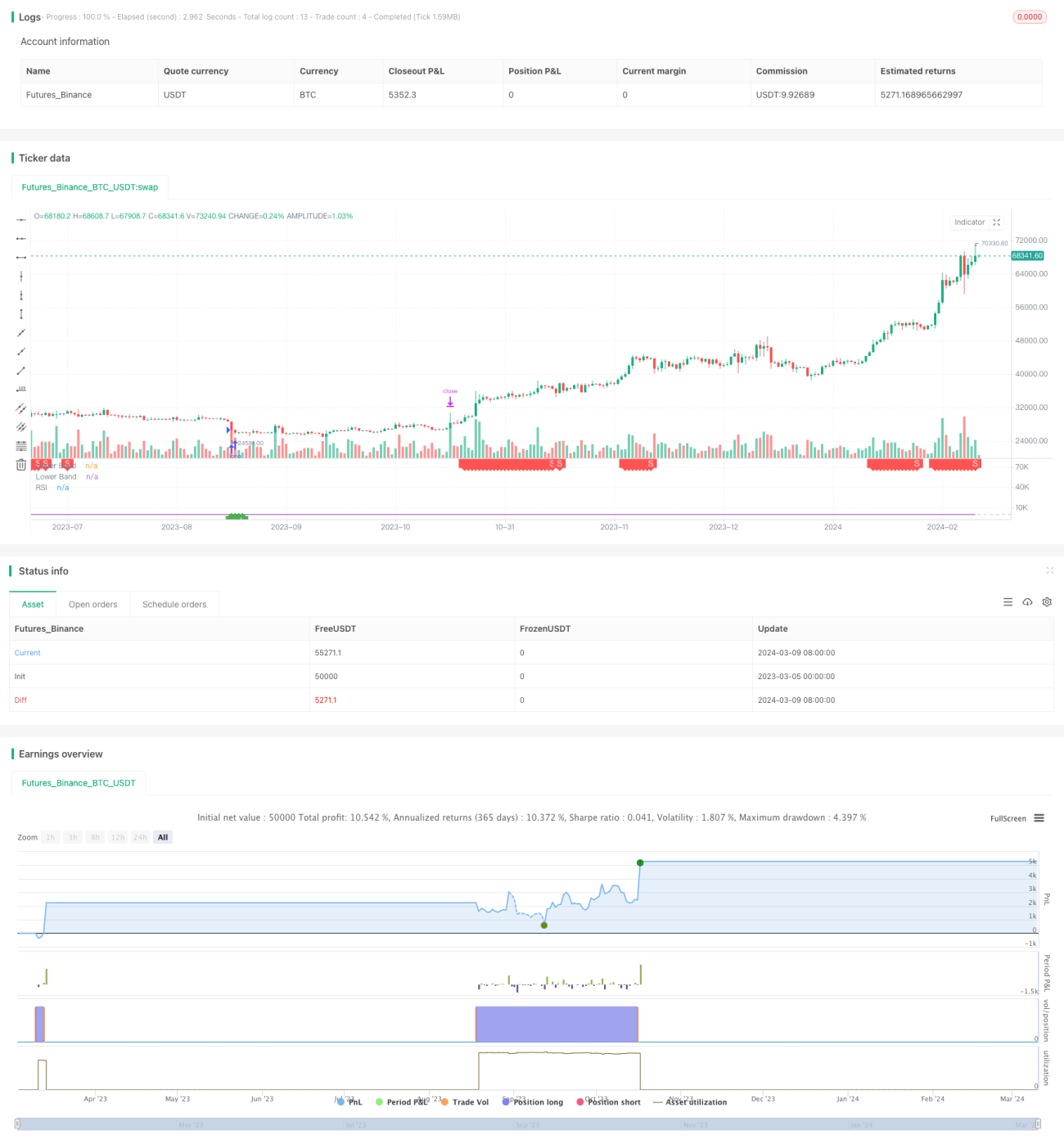

Эта стратегия основана на двух технических индикаторах — полосах Боллинджера (Bollinger Band) и индексе относительной силы (RSI) — и используется для длинной колебательной торговли в восходящем тренде. Логика стратегии проста, но эффективна: когда цена пробивает нижнюю полосу Боллинджера, а RSI ниже 35, открывается длинная позиция; когда RSI пересекает уровень 69 вверх, длинная позиция закрывается. Также установлены тейк-профит и стоп-лосс.

Принцип стратегии

-

Расчет RSI: для вычисления среднего роста и среднего падения цены используется RMA (скользящее среднее с относительным сглаживанием), затем величина роста делится на общую сумму, получая RSI. RSI отражает силу цены за определенный период времени.

-

Расчет полос Боллинджера: с помощью SMA (простое скользящее среднее) вычисляется средняя линия цены, затем к ней добавляются и вычитаются стандартные отклонения для получения верхней и нижней границ. Полосы Боллинджера динамически отражают диапазон колебаний цены.

-

Открытие длинной позиции: когда цена пробивает нижнюю полосу Боллинджера, а RSI меньше 35, это считается перепроданностью, и открывается длинная позиция. Эти два условия позволяют уловить момент разворота вверх.

-

Закрытие длинной позиции: когда RSI пересекает уровень 69 вверх, это считается перекупленностью, и длинная позиция закрывается с фиксацией прибыли.

-

Тейк-профит и стоп-лосс: после открытия позиции рассчитываются уровни тейк-профита и стоп-лосса на основе заданного пользователем процента. При достижении этих уровней позиция закрывается. Это позволяет контролировать риск и доходность каждой сделки.

Анализ преимуществ

-

Полосы Боллинджера объективно отражают диапазон движения цены, синхронно подстраиваясь под её динамику, без ограничений фиксированных порогов.

-

RSI наглядно показывает соотношение сил быков и медведей, также достаточно объективен и часто используется для определения перекупленности и перепроданности.

-

Использование в восходящем тренде больше подходит для колебательной торговли. С помощью нижней полосы Боллинджера и низкого RSI стратегия ловит отскоки цены, а при высоком RSI своевременно закрывает позицию, что позволяет эффективно отрабатывать волновые движения.

-

Установка тейк-профита и стоп-лосса делает риск управляемым, и инвестор может гибко настраивать параметры в соответствии со своим уровнем риска.

-

Логика и код стратегии относительно просты, легко понять и реализовать, результаты бэктестинга также достаточно стабильны.

Анализ рисков

-

На боковом рынке полосы Боллинджера и RSI могут генерировать много торговых сигналов, что приводит к высокой частоте сделок и увеличению комиссионных издержек.

-

Одиночные индикаторы, такие как RSI, подвержены влиянию краткосрочных колебаний цены и могут давать ложные сигналы. Поэтому сигналы RSI лучше анализировать в сочетании с ценовой динамикой и другими факторами.

-

Выбор параметров полос Боллинджера и RSI существенно влияет на эффективность стратегии; для разных рынков и инструментов могут потребоваться разные параметры. Пользователю необходимо корректировать их в зависимости от конкретной ситуации.

-

В экстремальных ситуациях, таких как резкие события, полосы Боллинджера и RSI могут перестать работать. Если нет других средств управления рисками, стратегия может получить значительную просадку.

Направления оптимизации

-

Можно рассмотреть введение других технических индикаторов в качестве фильтра, например, открывать позиции только при бычьем расположении скользящих средних (MA), чтобы повысить надежность сигналов.

-

Можно оптимизировать верхние и нижние пороги RSI, параметры полос Боллинджера и т.д., чтобы найти наилучшую комбинацию для каждого инструмента и временного интервала.

-

На основе бэктестинга можно провести форвард-тестирование и симуляционную торговлю, чтобы перед реальной торговлей полностью проверить эффективность и стабильность стратегии.

-

С помощью управления позицией, динамического тейк-профита и стоп-лосса можно ещё больше контролировать просадку и улучшить доходность с поправкой на риск.

-

Эту стратегию можно включить в инвестиционный портфель, комбинируя с другими стратегиями для хеджирования, а не использовать изолированно, что повысит стабильность портфеля.

Заключение

В данной статье представлена длинная колебательная торговая стратегия, основанная на двух технических индикаторах — полосах Боллинджера и RSI. Стратегия подходит для захвата волновых движений в восходящем тренде, её логика и реализация относительно просты. Открытие длинной позиции происходит при пробитии нижней полосы Боллинджера и низком RSI, закрытие — при высоком RSI, а также установлены тейк-профит и стоп-лосс. Преимущества стратегии в том, что она объективно отражает диапазон колебаний цены и соотношение сил быков и медведей, а риск также относительно контролируем. Однако при практическом использовании необходимо контролировать частоту сделок, комбинировать с дополнительными фильтрами для сигналов, проводить оптимизацию параметров и управление позицией. Кроме того, стратегия может перестать работать при аномальных рыночных условиях, поэтому необходимы другие средства управления рисками в качестве дополнения. Введя дополнительные индикаторы-фильтры, динамический тейк-профит и стоп-лосс, управление капиталом и диверсификацию портфеля, можно ещё больше повысить стабильность и прибыльность стратегии. В целом, данная стратегия может служить полезным дополнением для трендовых трейдеров, но требует осторожного применения с учётом индивидуальных особенностей.

/*backtest

start: 2023-03-05 00:00:00

end: 2024-03-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Bollinger Band with RSI", shorttitle="BB&RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1