Динамическая стратегия трейлингового стоп-лосса на основе ATR и SMA

Обзор

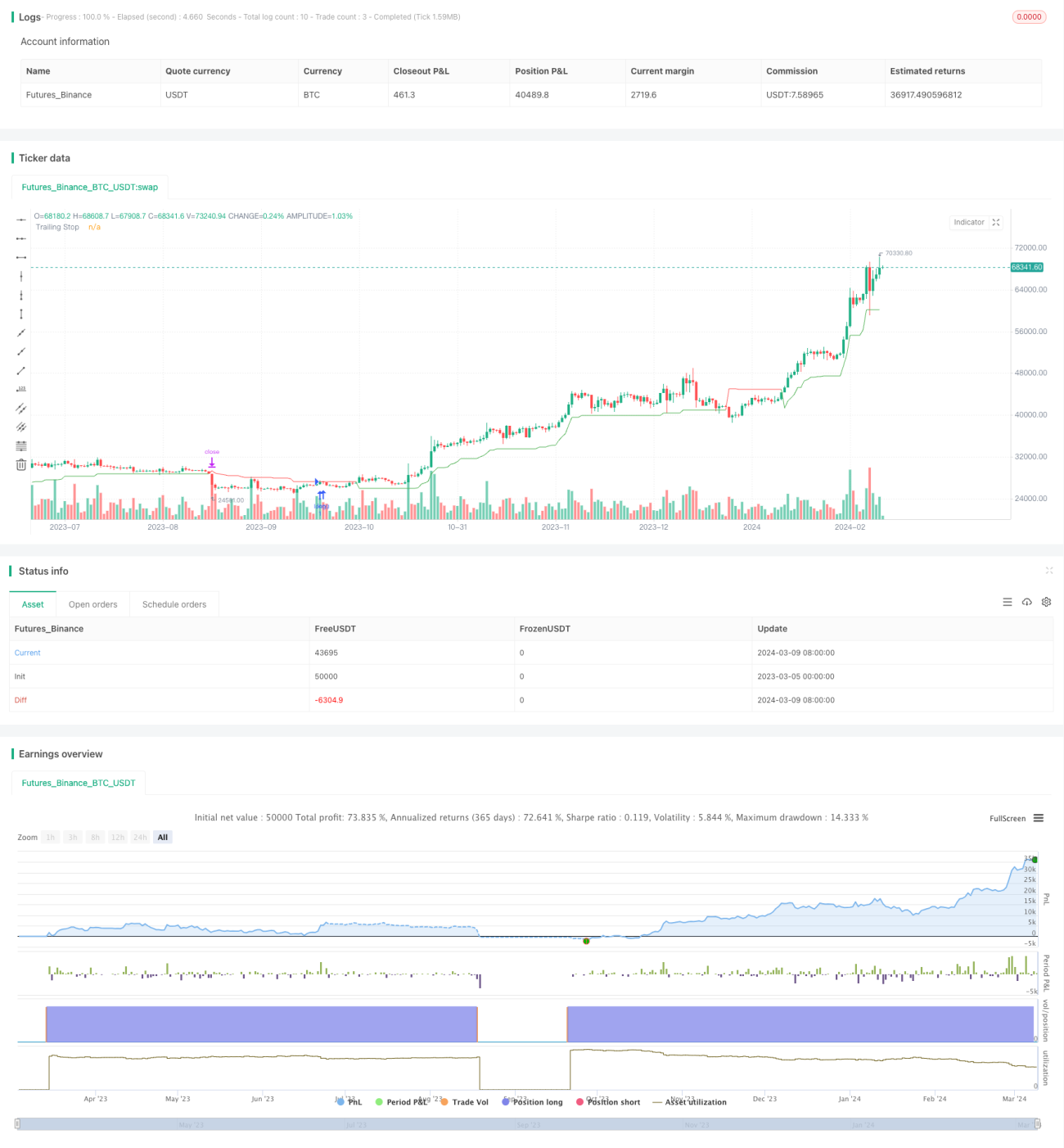

Данная стратегия объединяет индикаторы ATR (Average True Range) и SMA (Simple Moving Average) для создания системы динамического трейлинга стоп-лосса. Когда цена находится выше SMA, открывается длинная позиция, одновременно устанавливается динамический стоп-лосс на основе ATR, уровень которого постепенно повышается по мере роста цены. При пробое цены ниже динамического стоп-лосса позиция закрывается. Основная идея стратегии – в трендовых движениях фиксировать прибыль и снижать просадки с помощью динамического стоп-лосса.

Принцип стратегии

- Рассчитывается 50-дневная SMA. Если цена закрытия больше 50-дневной SMA, открывается длинная позиция.

- Рассчитывается индикатор ATR с периодом 10, который умножается на ключевое значение (по умолчанию 3), чтобы получить величину стоп-лосса nLoss.

- Вычисляется динамическая цена стоп-лосса xATRTrailingStop, начальное значение равно 0.

- Когда цена закрытия и предыдущая цена закрытия обе больше предыдущего стоп-лосса, новый стоп-лосс устанавливается как максимум из предыдущего стоп-лосса и (цена закрытия – nLoss).

- Когда цена закрытия и предыдущая цена закрытия обе меньше предыдущего стоп-лосса, новый стоп-лосс устанавливается как минимум из предыдущего стоп-лосса и (цена закрытия + nLoss).

- В остальных случаях новый стоп-лосс равен (цена закрытия – nLoss) или (цена закрытия + nLoss).

- Когда цена закрытия пробьёт динамический стоп-лосс, позиция закрывается.

- Точки стоп-лосса отмечаются разными цветами: зелёный для длинных позиций, красный для коротких, синий в остальных случаях.

Преимущества

- Механизм динамического стоп-лосса позволяет защитить прибыль в трендовых движениях и снизить риск просадок. По сравнению с фиксированным стоп-лоссом, динамический более гибок и адаптируется к различным рыночным условиям.

- Величина стоп-лосса рассчитывается на основе ATR, который хорошо отражает волатильность рынка. Поэтому расстояние до стоп-лосса автоматически корректируется в зависимости от текущей волатильности: при увеличении волатильности пространство стоп-лосса расширяется, при уменьшении – сужается.

- Использование SMA в качестве индикатора тренда позволяет улавливать достаточно чёткие трендовые движения. Открытие длинных позиций выше SMA даёт возможность войти в тренд на ранней стадии и получить большую прибыль.

- Пользователь может задать период ATR и ключевое значение, что позволяет гибко настраивать параметры стратегии под разные инструменты и таймфреймы.

Анализ рисков

- В условиях неопределённого или бокового рынка стратегия может часто открывать и закрывать позиции, что приводит к росту торговых издержек и снижению прибыли.

- Стратегия предусматривает только длинные позиции, поэтому не может получать прибыль на нисходящем тренде, что несёт риск однонаправленного рынка. Можно добавить логику коротких позиций для двусторонней торговли.

- Стоп-лосс рассчитывается на основе ATR; при резких колебаниях рынка пространство стоп-лосса может оказаться слишком большим, что увеличивает риск. Можно установить максимальную величину стоп-лосса для ограничения максимального убытка по одной сделке.

- Неправильный выбор параметров может привести к неэффективности стратегии. Например, слишком малый период ATR сделает стоп-лосс слишком чувствительным и частым; слишком большой период может не позволить своевременно остановить убытки, увеличивая потери.

Направления оптимизации

- Добавить логику коротких позиций, чтобы получать прибыль и на нисходящих трендах, повысив адаптивность стратегии. Можно открывать короткие позиции при пробое цены ниже SMA, используя аналогичную логику динамического стоп-лосса.

- Ввести управление размером позиции в зависимости от силы тренда: увеличивать позицию при сильном тренде для повышения доходности и уменьшать при слабом для контроля риска.

- Оптимизировать логику стоп-лосса, установив максимальную величину стоп-лосса, чтобы избежать чрезмерных убытков в экстремальных рыночных условиях. Также можно рассмотреть установку тейк-профита для активного закрытия позиции при достижении целевой прибыли, вместо удержания до срабатывания стоп-лосса.

- Провести оптимизацию параметров, перебирая различные комбинации для поиска наилучших настроек. Можно использовать генетические алгоритмы и другие методы интеллектуальной оптимизации для повышения эффективности.

- Рассмотреть добавление дополнительных фильтров, таких как объём торгов, волатильность и другие индикаторы, для лучшей оценки тренда и риска, что повысит надёжность сигналов.

Заключение

Данная стратегия на основе ATR и SMA реализует систему динамического трейлинга стоп-лосса, которая автоматически корректирует уровень стоп-лосса в трендовых движениях, защищая прибыль и контролируя риск. Стратегия имеет чёткую логику и явные преимущества, но также обладает некоторыми ограничениями и рисками. Благодаря разумной оптимизации и улучшениям, таким как добавление коротких позиций, оптимизация управления размером позиции и установка максимального стоп-лосса, можно повысить её устойчивость и доходность. На практике необходимо гибко настраивать параметры в зависимости от конкретных инструментов и таймфреймов, а также строго контролировать риски. В целом, стратегия предлагает перспективный подход для алгоритмической торговли, который заслуживает дальнейшего изучения и оптимизации.

- 1