На основе стратегии пересечения двух скользящих средних

Обзор стратегии

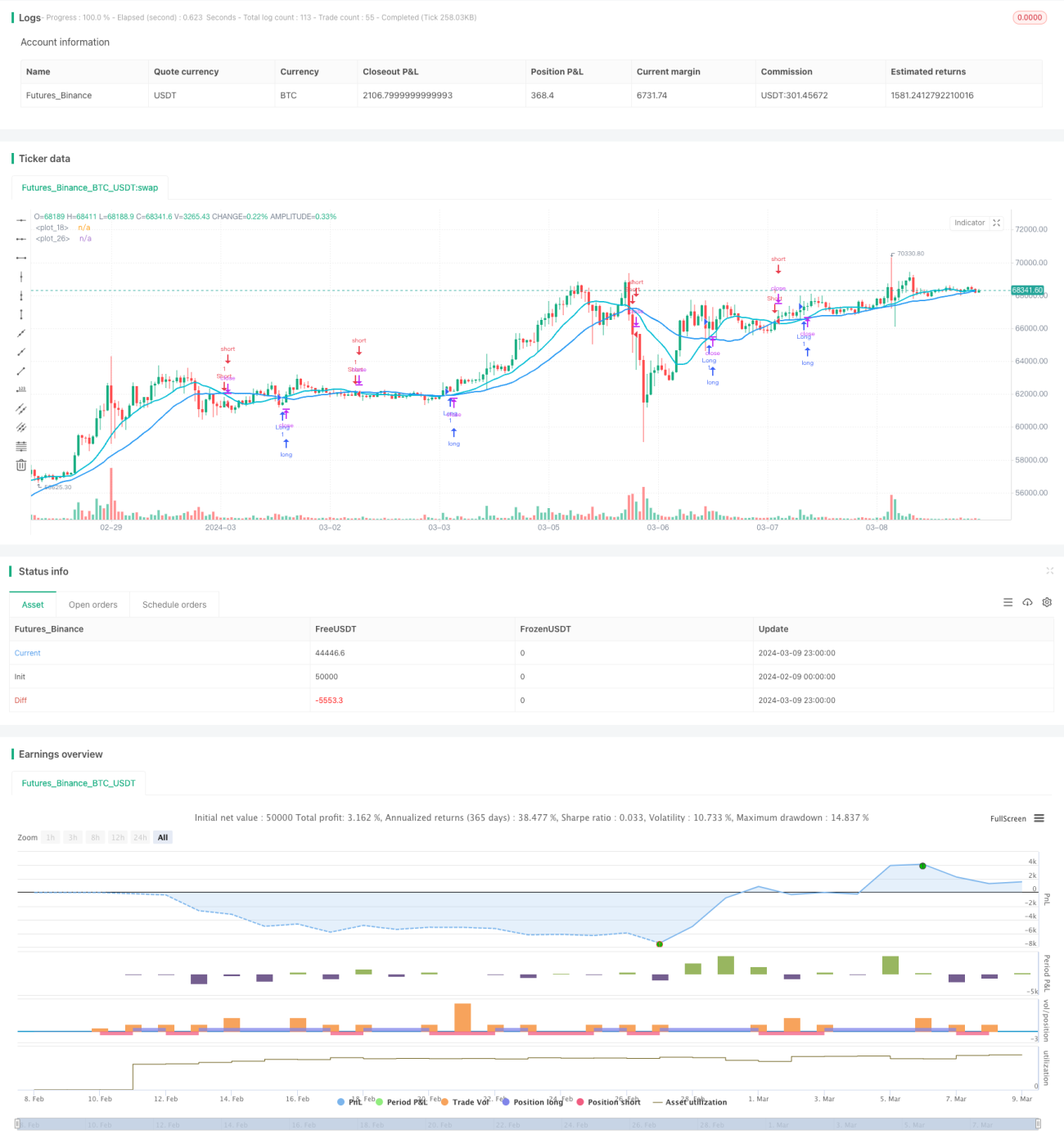

Стратегия пересечения двух скользящих средних — это классическая трендовая стратегия. Она использует две скользящие средние с разными периодами для улавливания рыночных трендов: когда быстрая скользящая средняя пересекает медленную сверху вниз, формируется сигнал на открытие длинной позиции; когда быстрая скользящая средняя пересекает медленную снизу вверх, формируется сигнал на открытие короткой позиции. Основная идея стратегии заключается в том, что быстрая скользящая средняя более чувствительна к изменениям цены и быстрее реагирует на смену тренда, в то время как медленная скользящая средняя отражает долгосрочный тренд. Пересечение двух средних позволяет определить смену рыночного тренда и совершить сделку.

Принцип стратегии

В коде данной стратегии используются две скользящие средние: быстрая (по умолчанию 14 периодов) и медленная (по умолчанию 28 периодов). Тип скользящей средней может быть выбран: простая (SMA), экспоненциальная (EMA), взвешенная (WMA) или относительная (RMA).

Основная логика стратегии:

- Вычислить значения быстрой и медленной скользящих средних.

- Если быстрая скользящая средняя пересекает медленную сверху вниз, формируется сигнал на открытие длинной позиции.

- Если быстрая скользящая средняя пересекает медленную снизу вверх и разрешена короткая торговля (allowShorting=true), формируется сигнал на открытие короткой позиции.

- Если быстрая скользящая средняя пересекает медленную снизу вверх, а короткая торговля запрещена (allowShorting=false), длинная позиция закрывается.

С помощью такой логики стратегия отслеживает основной рыночный тренд: удерживает длинные позиции на восходящем тренде и короткие позиции (или отсутствие позиций) на нисходящем тренде. Периоды и типы скользящих средних могут быть оптимизированы под конкретные рынки и инструменты.

Преимущества стратегии

- Простая и понятная логика, легко реализуемая.

- Подходит для трендовых рынков, эффективно улавливает среднесрочные и долгосрочные тренды.

- Настраиваемые параметры, применимые к разным рынкам и инструментам.

- Гибкость в выборе разрешения коротких позиций в зависимости от особенностей рынка и личных предпочтений.

- Скользящие средние — классический технический индикатор, широко используемый и проверенный.

Риски стратегии

- На боковых рынках частые пересечения средних могут приводить к частым сделкам и увеличению торговых издержек.

- Слишком короткий период быстрой или слишком длинный период медленной средней могут вызывать задержку сигналов и пропуск оптимальных моментов входа.

- При смене тренда стратегия может нести последовательные убытки.

- Фиксированные периоды скользящих средних могут не адаптироваться к динамическим изменениям рынка.

Для снижения этих рисков можно предпринять следующие меры:

- Оптимизировать периоды скользящих средних в зависимости от особенностей рынка, подобрать подходящую длину быстрой и медленной средних.

- На боковых рынках добавить фильтры, например, на основе ATR или угла пересечения средних.

- Разумно устанавливать стоп-лосс и тейк-профит для контроля риска по отдельной сделке.

- Регулярно проводить бэктестинг и корректировать параметры стратегии в соответствии с изменениями рынка.

Оптимизация стратегии

- Добавить больше технических индикаторов, таких как MACD, RSI и т.д., для построения многофакторной стратегии и повышения точности сигналов.

- Оптимизировать управление позицией: например, учитывать ATR или волатильность для динамического изменения размера позиции.

- Для боковых рынков рассмотреть введение индикаторов определения тренда, таких как ADX, чтобы избежать частых сделок.

- Использовать машинное обучение или алгоритмы оптимизации для автоматического поиска наилучшего набора параметров.

Эти оптимизации могут повысить адаптивность и стабильность стратегии, позволяя лучше соответствовать различным рыночным условиям. Однако следует помнить, что чрезмерная оптимизация может привести к переобучению и ухудшению результатов на реальном рынке. Необходимо дополнительное тестирование на вневыборочных данных.

Заключение

Стратегия пересечения двух скользящих средних — это классическая трендовая стратегия, генерирующая торговые сигналы на основе пересечения двух скользящих средних с разными периодами. Она проста в реализации и подходит для трендовых рынков. Однако на боковых рынках может приводить к частым сделкам и последовательным убыткам. Поэтому при использовании данной стратегии необходимо оптимизировать периоды скользящих средних в соответствии с характеристиками рынка и разумно устанавливать стоп-лосс и тейк-профит. Кроме того, можно повысить адаптивность и стабильность стратегии за счёт добавления дополнительных индикаторов, оптимизации управления позицией и определения тренда. Однако чрезмерная оптимизация может привести к переобучению, поэтому к ней следует относиться с осторожностью. В целом, стратегия пересечения двух скользящих средних — это классическая стратегия, достойная изучения и исследования. Путем постоянной оптимизации и улучшения она может стать эффективным торговым инструментом.

- 1