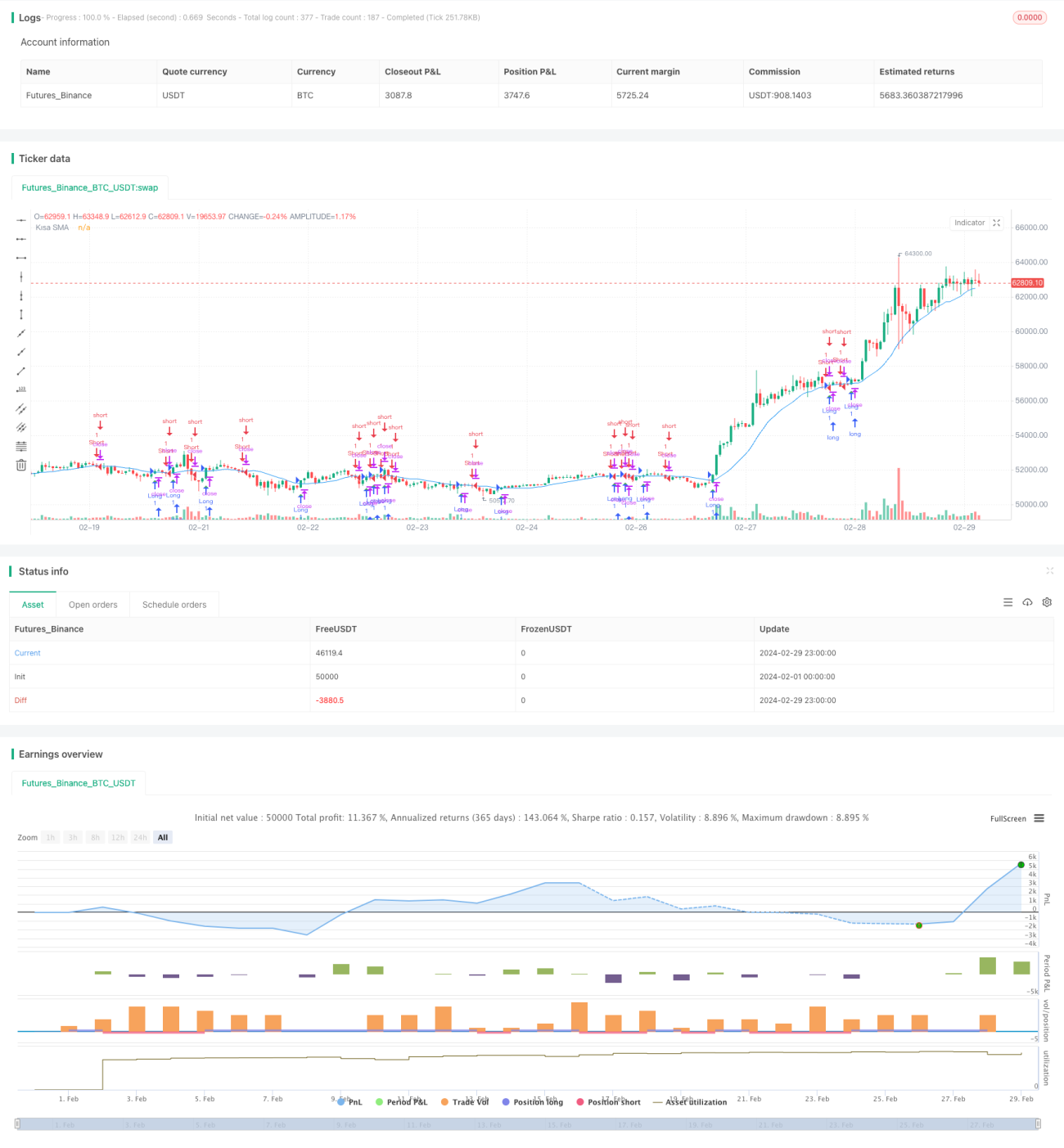

Количественная торговая стратегия на основе пересечения двойных скользящих средних

Название стратегии

Количественная торговая стратегия на основе пересечения двух скользящих средних (Dual Moving Average Crossover Quantitative Trading Strategy)

Обзор стратегии

Данная стратегия основана на сигналах пересечения двух скользящих средних (MA) с разными периодами для принятия торговых решений. Когда краткосрочная MA пересекает долгосрочную MA снизу вверх, формируется сигнал на покупку; когда краткосрочная MA пересекает долгосрочную MA сверху вниз, формируется сигнал на продажу. Стратегия пытается улавливать среднесрочные и долгосрочные тренды цены и извлекать прибыль за счет следования за трендом.

Принцип стратегии

Стратегия использует две скользящие средние с разными периодами в качестве основного технического индикатора. Одна — краткосрочная скользящая средняя, отражающая краткосрочный тренд цены; другая — долгосрочная скользящая средняя, отражающая среднесрочный и долгосрочный тренд. Когда краткосрочная MA пересекается с долгосрочной MA, это часто означает смену тренда.

В частности, когда краткосрочная MA пересекает долгосрочную MA снизу вверх, это указывает на возможное вхождение цены в восходящий тренд, и стратегия генерирует сигнал на покупку. И наоборот, когда краткосрочная MA пересекает долгосрочную MA сверху вниз, это указывает на возможное вхождение цены в нисходящий тренд, и стратегия генерирует сигнал на продажу. Такой метод следования за трендом помогает инвесторам адаптироваться к рыночным тенденциям и получать прибыль от роста или падения цены.

В реализации кода данной стратегии используются следующие шаги:

- Через функцию

inputзадаются параметры периодов для краткосрочной и долгосрочной MA, что позволяет пользователю настраивать их. - С помощью функции

ta.smaрассчитывается краткосрочная MA. - Путем сравнения цены закрытия с краткосрочной MA определяется, находится ли цена выше или ниже MA.

- Изменение взаимосвязи между ценой закрытия и краткосрочной MA на двух последовательных барах определяет, сформировался ли сигнал на покупку или продажу.

- С помощью функции

strategy.entryоткрываются позиции по сигналам покупки/продажи. - Используется функция

plotshapeдля отображения сигналов покупки/продажи на графике. - С помощью функции

plotна графике отображается кривая краткосрочной MA.

Благодаря органичному сочетанию этих шагов стратегия может динамически корректировать позиции в зависимости от изменений пересечения скользящих средних, стремясь постоянно извлекать прибыль от рыночных трендов.

Преимущества стратегии

- Простота и понятность: стратегия использует только один технический индикатор — скользящую среднюю, принцип прост и ясен, легко понять и реализовать.

- Высокая адаптивность: гибкая настройка периодов двух скользящих средних позволяет адаптироваться к различным рыночным условиям и инвестиционным потребностям.

- Следование за трендом: стратегия основана на пересечении скользящих средних для определения тренда, что позволяет эффективно улавливать среднесрочные и долгосрочные тренды и торговать в направлении рынка.

- Простота оптимизации: можно улучшить робастность и прибыльность стратегии за счет оптимизации периодов скользящих средних.

- Широкая применимость: стратегия может применяться на различных финансовых рынках и инструментах, таких как акции, фьючерсы, Forex и т.д.

Риски стратегии

- Чувствительность к параметрам: эффективность стратегии сильно зависит от периодов скользящих средних; неправильный выбор параметров может привести к снижению производительности.

- Чувствительность к амплитуде: при высокой волатильности цены частые сигналы пересечения могут приводить к чрезмерному количеству сделок и увеличению издержек.

- Боковой рынок: на боковом рынке цена часто колеблется вокруг скользящих средних, что может генерировать множество ложных сигналов.

- Запаздывание: скользящие средние являются запаздывающим индикатором; к моменту появления сигнала пересечения цена уже могла пройти некоторое расстояние, что приводит к небольшому опозданию.

- Единственный индикатор: стратегия полагается только на один индикатор — скользящую среднюю, что может не учитывать всю полноту рыночной ситуации и несет определенные ограничения.

Для снижения этих рисков можно принять следующие меры по улучшению стратегии:

- Оптимизация параметров для поиска наилучшего сочетания периодов скользящих средних, повышение устойчивости.

- Внедрение других технических индикаторов или рыночных сигналов (например, объем, моментум) для расширения аналитической базы стратегии.

- Установка разумных правил тейк-профита и стоп-лосса для контроля риска по каждой сделке.

- Фильтрация торговых сигналов, например, требование подтверждения смены тренда на нескольких последовательных свечах для снижения ложных сигналов.

- Регулярный пересмотр и корректировка стратегии для адаптации к динамическим изменениям рынка.

Оптимизация стратегии

- Оптимизация параметров: можно использовать методы Walk-Forward Analysis, Grid Search и т.д. для оптимизации периодов скользящих средних, поиска наилучшего сочетания параметров, повышения робастности и прибыльности стратегии. Оптимизированные периоды можно корректировать в зависимости от рыночных особенностей и инвестиционного стиля.

- Фильтрация сигналов: после формирования торгового сигнала можно применять дополнительные фильтры для повышения его качества, например, требовать достаточного расхождения между краткосрочной и долгосрочной MA, требовать подтверждения движения цены после пересечения, синхронизации сигналов на нескольких таймфреймах и т.д., чтобы уменьшить количество ложных сигналов.

- Тейк-профит и стоп-лосс: для каждой сделки можно установить разумные правила тейк-профита и стоп-лосса, чтобы, с одной стороны, ограничить downside-риск по одной сделке, а с другой — своевременно фиксировать прибыль. Уровни тейк-профита и стоп-лосса можно динамически корректировать на основе волатильности цены, уровней поддержки и сопротивления.

- Управление размером позиции: можно динамически регулировать размер позиции по каждой сделке в зависимости от силы рыночного тренда и допустимого уровня риска счета, увеличивая позицию при сильном тренде и уменьшая при ослаблении, чтобы лучше адаптироваться к рынку.

- Комбинирование нескольких индикаторов: можно комбинировать скользящие средние с другими техническими индикаторами или рыночными сигналами (например, MACD, RSI, ATR), чтобы оценивать и подтверждать тренд с нескольких сторон, повышая надежность стратегии. Веса различных индикаторов можно настраивать в зависимости от их стабильности в разных рыночных состояниях.

Эти направления оптимизации направлены на повышение адаптивности, устойчивости и прибыльности стратегии, чтобы лучше справляться с изменениями и вызовами рынка. Благодаря постоянной оптимизации и улучшению стратегия может достигать лучших результатов в реальном применении.

Заключение

Количественная торговая стратегия на основе пересечения двух скользящих средних — это простая, понятная и адаптивная трендовая стратегия. Она определяет ценовой тренд по пересечению двух скользящих средних с разными периодами, пытаясь улавливать среднесрочные и долгосрочные возможности на рынке. Преимущества стратегии заключаются в простоте и ясности принципов, легкости реализации и оптимизации, а также применимости на многих финансовых рынках. Однако она также имеет риски, такие как чувствительность к параметрам, неудовлетворительная работа на боковом рынке и запаздывание сигналов.

Для улучшения стратегии можно работать над оптимизацией параметров, фильтрацией сигналов, управлением размером позиции, комбинированием нескольких индикаторов и другими аспектами, повышая ее адаптивность и устойчивость. Регулярный пересмотр и корректировка стратегии также необходимы для адаптации к динамическим изменениям рынка.

В целом, стратегия пересечения двух скользящих средних предоставляет базовую основу для количественной торговли, однако в реальном применении она требует оптимизации и доработки с учетом конкретных рыночных особенностей и инвестиционных потребностей для достижения лучших результатов. Для количественных трейдеров изучение и оптимизация этой стратегии может помочь понять закономерности рынка и накопить ценный практический опыт.

- 1