Стратегия двусторонней торговли по RSI с начальным стоп-лоссом

Обзор

Двусторонняя торговая стратегия на основе RSI с начальным стоп-лоссом представляет собой количественную торговую стратегию, основанную на техническом индикаторе – индексе относительной силы (RSI). Стратегия использует свойство разворота индикатора RSI в зонах перекупленности и перепроданности. При пробое определенных пороговых значений RSI открываются длинные или короткие позиции и устанавливается начальный стоп-лосс для управления рисками с целью получения стабильной торговой прибыли. Стратегия подходит для торговли на часовых графиках акций с явно выраженным трендом.

Принцип стратегии

Основой стратегии является индикатор RSI. RSI – это осциллятор, измеряющий скорость и изменение ценового движения. Он сравнивает средний прирост цены в дни роста со средним снижением в дни падения за определенный период, отражая состояние перекупленности или перепроданности рынка. Обычно значения RSI выше 70 указывают на состояние перекупленности, при котором цена может столкнуться с коррекцией; значения ниже 30 указывают на состояние перепроданности, при котором цена может отскочить.

Логика торговли данной стратегии:

- Рассчитывается RSI с заданным периодом (по умолчанию 14).

- Если RSI предыдущего часа меньше 60, а RSI текущего часа больше или равен 60, открывается длинная позиция; если RSI предыдущего часа больше 60, а RSI текущего часа меньше или равен 60, длинная позиция закрывается.

- Если RSI предыдущего часа больше 40, а RSI текущего часа меньше или равен 40, открывается короткая позиция; если RSI предыдущего часа меньше 40, а RSI текущего часа больше или равен 40, короткая позиция закрывается.

- При открытии позиции одновременно устанавливается начальный стоп-лосс, по умолчанию на уровне 6% от цены открытия, чтобы ограничить максимальный риск по одной сделке.

Благодаря описанной логике стратегия своевременно открывает позиции при пробое ключевых уровней RSI и закрывает их при возврате RSI внутрь этих уровней, стремясь уловить рыночный тренд и получить торговую прибыль. При этом установка начального стоп-лосса эффективно ограничивает максимальный убыток по одной сделке, повышая возможности управления рисками.

Преимущества анализа

Двусторонняя стратегия на RSI с начальным стоп-лоссом обладает следующими преимуществами:

- Сильная способность следовать за трендом: RSI – эффективный трендовый индикатор. Благодаря пробоям и возвратам RSI стратегия хорошо улавливает основные рыночные тренды, адаптируясь к различным рыночным условиям.

- Возможности двусторонней торговли: Стратегия позволяет открывать короткие позиции в зонах перекупленности и длинные – в зонах перепроданности, получая торговые возможности как на повышение, так и на понижение, что повышает адаптивность и прибыльность.

- Механизм контроля рисков: Установка начального стоп-лосса эффективно ограничивает максимальный убыток по одной сделке, снижая общий риск стратегии.

- Гибкость настройки параметров: Ключевые параметры, такие как период RSI, пороговые значения перекупленности/перепроданности, процент начального стоп-лосса, могут быть гибко адаптированы под особенности рынка и личные предпочтения, повышая приспособляемость стратегии.

- Четкая и простая логика: Логика торговли понятна и проста, легко реализуется, подходит для изучения и использования новичками в количественной торговле.

Анализ рисков

Несмотря на определенные преимущества, двусторонняя стратегия на RSI с начальным стоп-лоссом сопряжена со следующими потенциальными рисками:

- Риск идентификации тренда: Хотя RSI является эффективным трендовым индикатором, в некоторых рыночных ситуациях, таких как боковой рынок или начальная фаза разворота тренда, RSI может подавать ложные сигналы, приводящие к убыткам.

- Риск оптимизации параметров: Ключевые параметры, такие как период RSI и пороговые значения, существенно влияют на эффективность стратегии. Их оптимизация требует обширных исторических данных и бэктестинга; неправильный выбор параметров может привести к низкой результативности.

- Риск начального стоп-лосса: Хотя начальный стоп-лосс ограничивает максимальный убыток по сделке, его некорректная установка может привести к частым срабатываниям, пропуску потенциальных прибыльных возможностей и снижению доходности.

- Рыночный риск: Стратегия показывает лучшие результаты на трендовых рынках, но в условиях высокой волатильности или серьезных рыночных событий может столкнуться с большими просадками.

- Риск проскальзывания: При открытии позиций возможны проскальзывания и торговые издержки, что влияет на фактическую доходность.

Для снижения указанных рисков можно предпринять следующие меры:

- Использовать дополнительные технические индикаторы (скользящие средние, MACD) для подтверждения сигналов RSI, повышая точность идентификации тренда.

- Проводить обширный бэктестинг на исторических данных для выбора оптимальных параметров и периодически их пересматривать с учетом рыночных изменений.

- Оптимизировать начальный стоп-лосс, например, используя динамический стоп по ATR, чтобы повысить его гибкость и эффективность.

- Внимательно следить за рыночными рисковыми событиями и при необходимости снижать объем позиций или приостанавливать торговлю.

- Выбирать инструменты с низкими торговыми издержками и высокой ликвидностью, разумно контролировать объем каждой сделки для снижения влияния проскальзываний.

Направления оптимизации

Двустороннюю стратегию на RSI с начальным стоп-лоссом можно улучшить по следующим направлениям:

- Внедрение модуля управления объемом длинных и коротких позиций: На основе текущей стратегии можно динамически регулировать объем позиций в зависимости от силы тренда, волатильности и других показателей. Увеличивать объем на сильных трендах, уменьшать при ослаблении или развороте, повышая гибкость и доходность.

- Оптимизация стоп-лосса и тейк-профита: Помимо начального стоп-лосса, можно внедрить трейлинг-стоп, скользящий тейк-профит и другие динамические механизмы, адаптируя уровни к волатильности и личным предпочтениям, улучшая соотношение прибыли к риску.

- Анализ на нескольких таймфреймах: Помимо часового графика, можно анализировать RSI на дневных, 5-минутных и других периодах, используя конвергенцию и дивергенцию между таймфреймами для повышения надежности определения тренда.

- Учет рыночных настроений: RSI сам по себе является индикатором настроений. В стратегию можно добавить другие индикаторы, такие как индекс страха VIX, бычий/медвежий индексы, для фильтрации и подтверждения сигналов RSI, повышая устойчивость.

- Добавление модуля управления капиталом: Использование критерия Келли, фиксированного процента от капитала и других методов для разумного распределения средств по сделкам на основе исторической эффективности и бэктестинга, повышая долгосрочную стабильность и устойчивость.

Благодаря указанным улучшениям можно еще больше повысить эффективность и устойчивость двусторонней стратегии на RSI с начальным стоп-лоссом, лучше адаптировать ее к различным рыночным условиям и торговым потребностям.

Заключение

Двусторонняя торговая стратегия на основе RSI с начальным стоп-лоссом – это количественная торговая стратегия, использующая трендовые свойства RSI. Она формирует сигналы на открытие и закрытие позиций в зонах перекупленности/перепроданности и устанавливает начальный стоп-лосс для контроля рисков с целью получения стабильной торговой прибыли. Стратегия имеет четкую и простую логику, обладает такими преимуществами, как сильное следование тренду, множество двусторонних торговых возможностей и надежный механизм контроля рисков. Она подходит для изучения и использования новичками в количественной торговле.

Однако стратегия также сопряжена с потенциальными рисками, такими как риск идентификации тренда, риск оптимизации параметров, риск начального стоп-лосса, рыночный риск и риск проскальзывания. Эти риски необходимо компенсировать и улучшать с помощью сочетания с другими техническими индикаторами, оптимизации ключевых параметров, динамической настройки стоп-лосса и тейк-профита, мониторинга рыночных рисковых событий и контроля торговых издержек.

Кроме того, стратегию можно дополнительно оптимизировать и улучшить, внедрив модули управления объемом позиций, динамического стоп-лосса/тейк-профита, многотаймфреймового анализа, анализа рыночных настроений и управления капиталом, чтобы лучше адаптироваться к различным рыночным условиям и потребностям, повышая прибыльность, устойчивость и долгосрочную жизнеспособность.

В целом, двусторонняя стратегия на RSI с начальным стоп-лоссом – это простой и практичный инструмент количественной торговли. При разумной оптимизации и улучшении она может стать полезным инструментом для трейдеров, помогая получать долгосрочную стабильную прибыль на финансовых рынках. Однако любая стратегия имеет свои ограничения и риски. Количественные трейдеры должны тщательно выбирать и применять стратегии с учетом своего риск-профиля, торгового опыта и рыночных условий, всегда сохраняя осторожность и осознание рисков, чтобы идти по пути количественной торговли более уверенно и далеко.

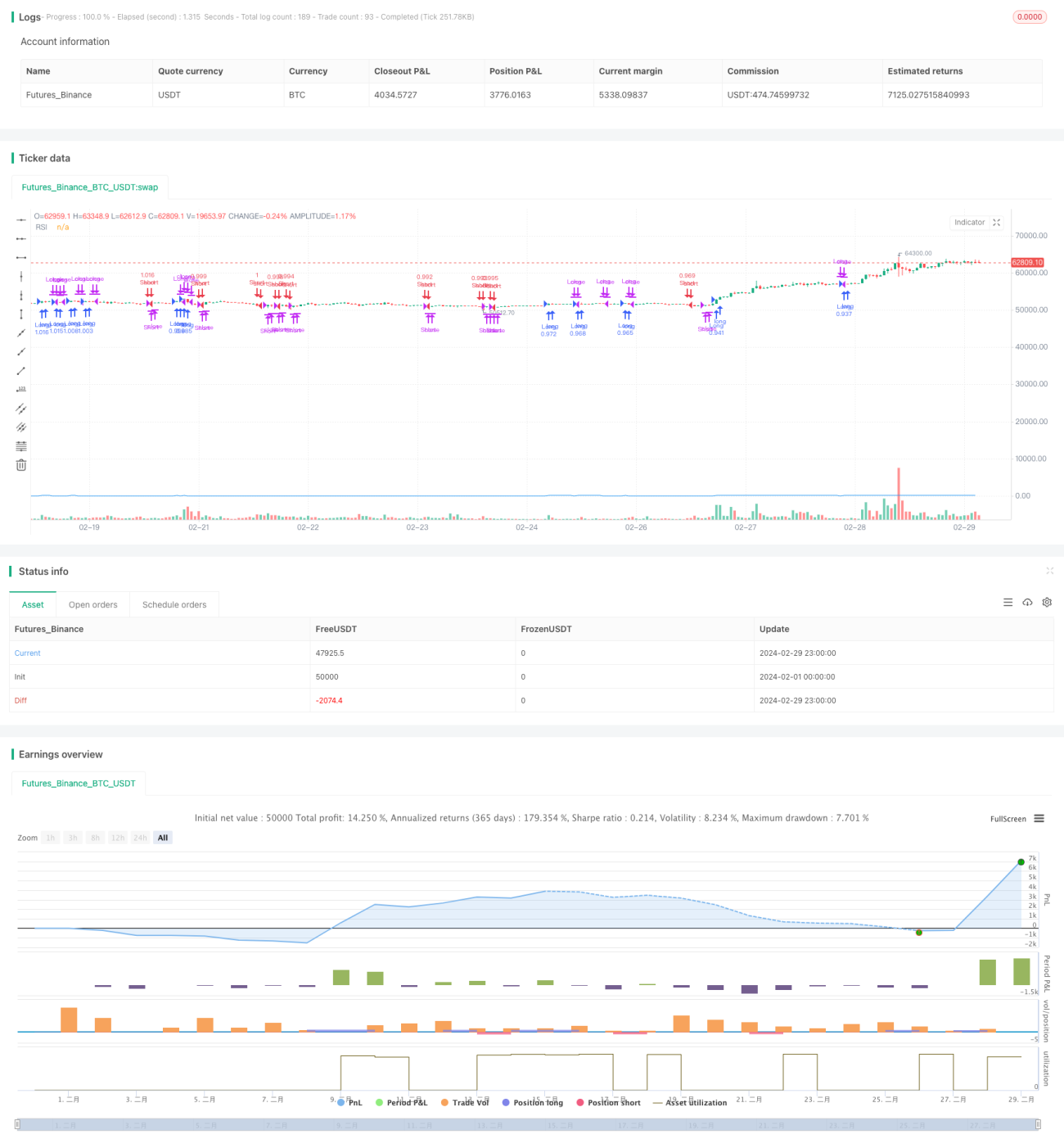

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Long and Short Strategy with Initial Stop Loss", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1