Мульти-таймфреймовая трендовая торговая стратегия на основе MACD, ADX и EMA200

Обзор

Данная стратегия основана на индикаторах MACD, ADX и EMA200. Она определяет текущий рыночный тренд и импульс, осуществляя трендовую торговлю на нескольких таймфреймах. Основная идея стратегии — использование индикатора MACD для определения рыночного тренда, ADX для подтверждения силы тренда, EMA200 в качестве фильтра тренда, а также применение нескольких таймфреймов для получения большего количества торговых возможностей и лучшего соотношения доходности к риску.

Принцип стратегии

- Рассчитывается 200-периодная экспоненциальная скользящая средняя (EMA200) в качестве фильтра тренда.

- Рассчитывается индикатор MACD, включая линию MACD, сигнальную линию и гистограмму, для определения рыночного тренда.

- Рассчитываются индикаторы истинного диапазона (ATR) и индекса среднего направленного движения (ADX) для подтверждения силы тренда.

- Условие входа в длинную позицию: цена закрытия выше EMA200, линия MACD выше сигнальной линии и ниже нуля, ADX больше или равен 25.

- Условие входа в короткую позицию: цена закрытия ниже EMA200, линия MACD ниже сигнальной линии и выше нуля, ADX больше или равен 25.

- Используется ATR для расчета расстояний до стоп-лосса и тейк-профита. Стоп-лосс устанавливается на уровне 1%, тейк-профит — 1,5%.

- При выполнении условий для длинной позиции открытие сделки осуществляется с помощью стоп-ордера и лимитного ордера; для короткой позиции — аналогично.

- Стратегия тестируется на различных таймфреймах (15 минут, 30 минут, 1 час и т.д.) для поиска оптимального временного интервала.

Анализ преимуществ

- Комбинация нескольких индикаторов при принятии торговых решений повышает надежность и стабильность стратегии.

- Использование нескольких таймфреймов позволяет улавливать тренды разных уровней и получать больше торговых возможностей.

- Расчет стоп-лосса и тейк-профита на основе ATR позволяет динамически регулировать позиции и контролировать риск.

- Разумные уровни стоп-лосса и тейк-профита способствуют улучшению соотношения доходности к риску.

- Четкая структура кода упрощает понимание и оптимизацию.

Анализ рисков

- Стратегия зависит от трендового рынка и может показывать низкую эффективность на боковом рынке.

- Настройки параметров нескольких индикаторов могут требовать оптимизации под разные рынки и активы, иначе стратегия может работать неэффективно.

- Фиксированные уровни стоп-лосса и тейк-профита могут не адаптироваться к изменениям рынка, что приведет к увеличению убытков или уменьшению прибыли.

- Торговля на нескольких таймфреймах может увеличить частоту сделок и торговые издержки.

Методы решения:

- Внедрение адаптивной оптимизации параметров для автоматической настройки индикаторов в зависимости от рыночных условий.

- Динамическая корректировка стоп-лосса и тейк-профита, например, использование трейлинг-стопа или изменяемого тейк-профита.

- Учет торговых издержек в бэктестинге и выбор оптимального таймфрейма и частоты сделок.

Направления оптимизации

- Включение дополнительных индикаторов подтверждения тренда, таких как полосы Боллинджера, системы скользящих средних и т.д., для повышения точности определения тренда.

- Оптимизация уровней стоп-лосса и тейк-профита, например, использование динамических стоп-лоссов или стоп-лоссов на основе волатильности.

- Добавление дополнительных фильтров к торговым сигналам, таких как объем торгов, рыночные настроения и т.д., для улучшения качества сигналов.

- Оптимизация параметров для различных рынков и активов с целью поиска наилучших комбинаций.

- Рассмотрение возможности внедрения алгоритмов машинного обучения для адаптации к рыночным изменениям и повышения устойчивости стратегии.

Благодаря этим улучшениям можно повысить робастность и прибыльность стратегии, а также улучшить ее адаптацию к различным рыночным условиям.

Заключение

Данная стратегия, сочетая индикаторы MACD, ADX и EMA200, осуществляет трендовую торговлю на нескольких таймфреймах и обладает определенными преимуществами и реализуемостью. Ключевые аспекты стратегии — определение тренда и подтверждение его силы. Совместное действие нескольких индикаторов позволяет хорошо улавливать трендовые возможности. Кроме того, использование фиксированных стоп-лосса и тейк-профита способствует контролю риска. Однако у стратегии есть и ограничения, например, возможная низкая адаптивность к боковому рынку, а фиксированные стоп-лосс и тейк-профит могут не подстраиваться под изменения рынка. В дальнейшем можно рассмотреть внедрение дополнительных индикаторов подтверждения тренда, оптимизацию методов стоп-лосса и тейк-профита, добавление фильтров, параметрическую оптимизацию, а также использование алгоритмов машинного обучения для постоянного улучшения производительности стратегии. В целом, стратегия имеет четкую логику, проста в реализации и может служить базовой стратегией для дальнейшей доработки и усовершенствования, представляя определенную практическую ценность.

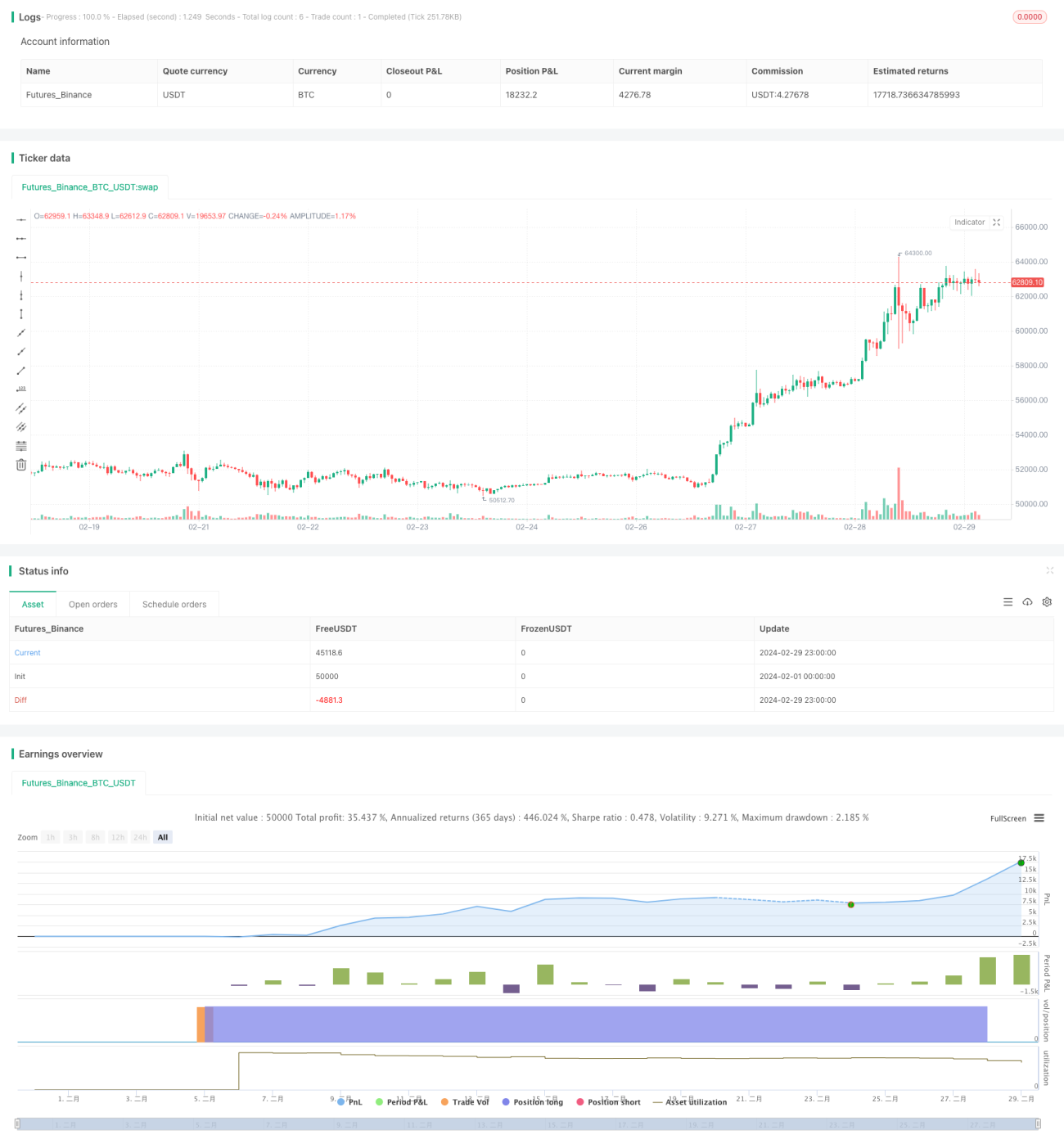

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colemanrumsey

//@version=5- 1