Стратегия динамического тейк-профита и стоп-лосса на основе двойного трейлинг-стопа по ATR

Обзор

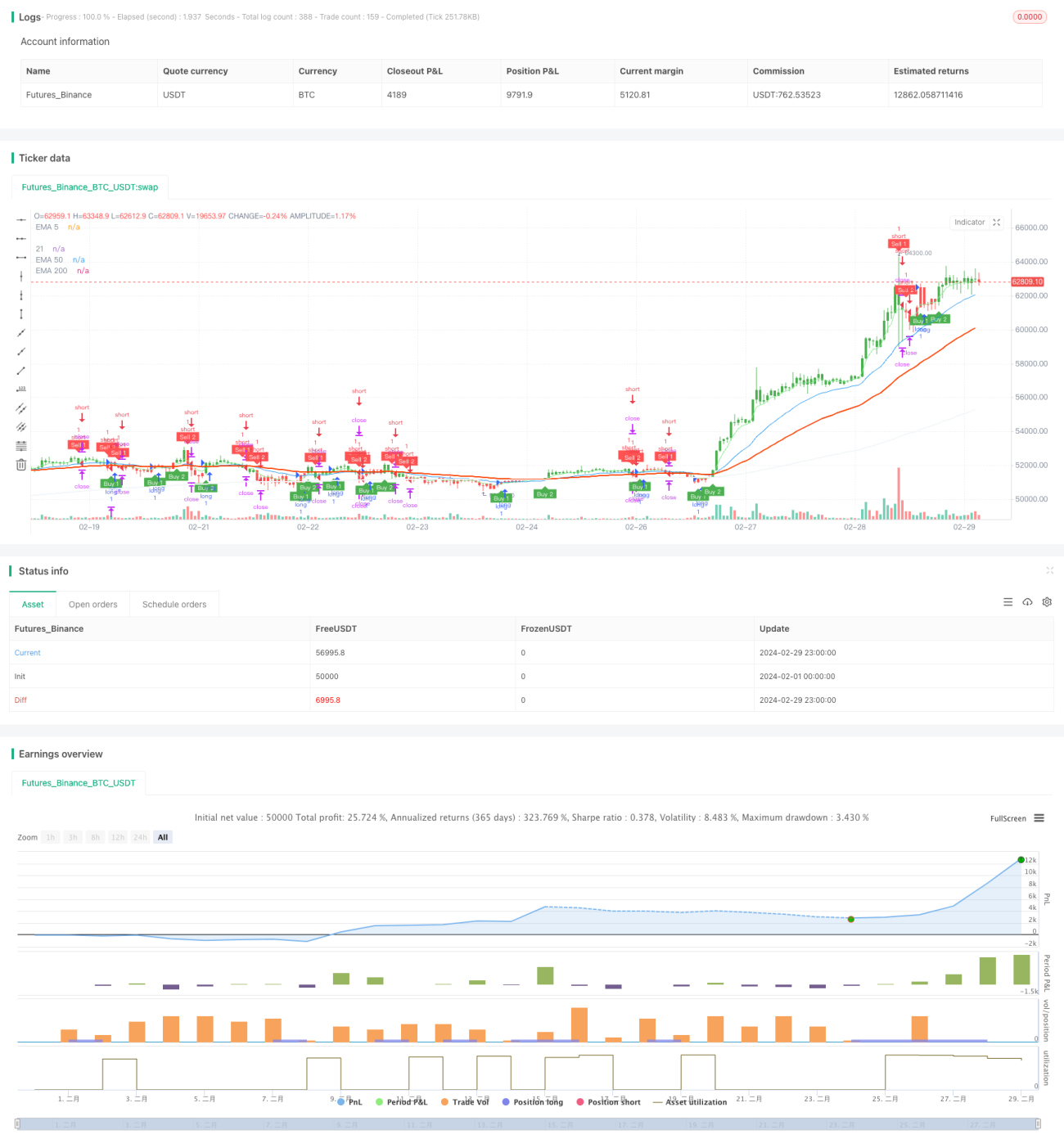

Данная стратегия использует два индикатора ATR (Average True Range) с разными периодами для построения двойной динамической линии стоп-лосса. Торговые сигналы генерируются при пробое ценой этих линий. Также для динамического взятия прибыли используется длина тела свечи, что позволяет реализовать динамический стоп-лосс и тейк-профит. Стратегия дополнительно включает индикатор EMA для вспомогательной оценки тренда.

Принцип стратегии

- Рассчитываются значения ATR для двух разных периодов (по умолчанию 10 и 20), затем умножаются на соответствующие коэффициенты чувствительности (по умолчанию 1 и 2) для получения двух ширин стоп-лосса.

- В зависимости от положения цены относительно двух линий стоп-лосса и факта пробоя генерируются сигналы на покупку или продажу.

- Уровень тейк-профита динамически рассчитывается как 1,65 (настраиваемый коэффициент) от длины тела текущей свечи.

- После открытия позиции, если цена достигает уровня тейк-профита, позиция закрывается с фиксацией прибыли.

- Используются такие индикаторы, как EMA, для вспомогательного определения текущего тренда, что помогает в принятии решений о входе.

Стратегия использует свойства индикатора ATR для построения двойного динамического стоп-лосса, что позволяет хорошо адаптироваться к различной волатильности рынка и быстро реагировать на резкие изменения. Динамический тейк-профит даёт стратегии возможность получать больше прибыли в трендовых движениях. В целом стратегия показывает хорошие результаты на трендовых рынках, но на боковиках может приводить к многократному взаимопогашению прибылей и убытков.

Анализ преимуществ

- Двойной динамический стоп-лосс позволяет адаптироваться к различной волатильности рынка, обеспечивая высокую гибкость.

- Уровень тейк-профита динамически рассчитывается на основе длины тела текущей свечи, что позволяет получать больше прибыли в трендовых движениях.

- Использование EMA и других индикаторов для вспомогательного определения тренда повышает надёжность сигналов на вход.

- Код стратегии чёткий, с хорошей читаемостью, что упрощает его понимание и оптимизацию.

Анализ рисков

- На боковых рынках частые сделки могут приводить к высоким комиссионным издержкам, снижая доходность.

- Параметры линий стоп-лосса и коэффициент тейк-профита требуют оптимизации под конкретные рынки и инструменты; неправильные параметры могут привести к ухудшению результатов.

- Стратегия в основном полагается на пробой динамических линий стоп-лосса для генерации сигналов, что может приводить к ложным сигналам при сильных, но ложных пробоях.

Направления оптимизации

- Для боковых рынков можно рассмотреть добавление дополнительных индикаторов или условий для фильтрации сигналов, например, RSI, MACD и др.

- Для разных инструментов и рынков можно провести историческое тестирование и оптимизацию параметров, чтобы найти наилучшие параметры линий стоп-лосса и множителя тейк-профита.

- Можно добавить модули управления позицией и контроля рисков, динамически регулируя размер позиции в зависимости от волатильности рынка и риска счёта.

- Внедрить больше индикаторов тренда для повышения надёжности и точности сигналов.

Заключение

Благодаря использованию двойного динамического стоп-лосса и динамического тейк-профита стратегия хорошо адаптируется к различным рыночным условиям и показывает отличные результаты на трендовых рынках. Однако на боковиках она может сталкиваться с частыми сделками и взаимопогашением прибылей и убытков. Поэтому стратегию лучше применять на трендовых рынках, при этом необходимо оптимизировать параметры с учётом особенностей инструмента и рыночной среды. Кроме того, есть возможности для дальнейшей оптимизации, такие как внедрение дополнительных фильтров, модулей управления позицией и контроля рисков, что повысит устойчивость и доходность стратегии. В целом стратегия имеет чёткую логику, проста для понимания, обладает практической ценностью и потенциалом для оптимизации, что делает её достойной дальнейшего изучения и применения.

- 1