Количественная торговая стратегия, основанная на техническом анализе и управлении капиталом

Обзор

Стратегия «Поддержка-Сопротивление – Психология – Фитиль – Управление капиталом» – это количественная торговая стратегия, основанная на техническом анализе и управлении капиталом. Стратегия комплексно учитывает уровни поддержки и сопротивления рынка, психологические настроения трейдеров, сигналы обратной связи цены, а также строгие правила управления капиталом, стремясь получить стабильную доходность при контроле рисков.

Принцип стратегии

Основная логика стратегии включает следующие части:

-

Идентификация уровней поддержки и сопротивления: через функцию

inputвводятся заранее заданные цены уровней поддержки и сопротивления. Когда рыночная цена пробивает эти ключевые уровни, формируются важные торговые сигналы. -

Психологические настроения трейдеров: вводятся индикатор бычьих настроений

bullPsychи индикатор медвежьих настроенийbearPsychдля измерения рыночных настроений. Когда цена превышает порог бычьих настроений, склоняемся к покупке; когда цена опускается ниже порога медвежьих настроений, склоняемся к продаже. -

Условие обратной связи фитиля:

feedbackCondвыступает сигналом обратной связи. После того как цена коснулась уровней поддержки/сопротивления и выполнилось условие настроений, на основе условия обратной связи принимается решение о входе в сделку. -

Соотношение риск/прибыль:

rewardRiskRatioопределяет целевое отношение между прибылью и допустимым риском стратегии. -

Размер позиции: на основе баланса счета

strategy.equityи процента риска на сделкуriskPerTradePercentдинамически рассчитывается размер позиции для каждой сделки, что обеспечивает количественный контроль риска. -

Сигналы входа: комбинируя пробой уровней поддержки/сопротивления, психологические индикаторы и условие обратной связи фитиля, с помощью функции

strategy.entryфиксируются сигналы для длинных и коротких позиций. -

Тейк-профит и стоп-лосс: на основе соотношения риск/прибыль динамически рассчитываются цены тейк-профита и стоп-лосса. Используется функция

strategy.exitдля выхода по условиям, строго контролируя соотношение прибыли и убытка по каждой сделке. -

Визуализация: с помощью функций

plotиplotshapeна графике отображаются линии уровней поддержки/сопротивления, а также маркируются сигналы обратной связи фитиля, обеспечивая наглядную основу для принятия торговых решений.

Анализ преимуществ

Преимущества стратегии «Поддержка-Сопротивление – Психология – Фитиль – Управление капиталом»:

-

Объединение элементов технического анализа и рыночных настроений формирует многомерную комплексную торговую логику, обладающую большей адаптивностью и стабильностью.

-

Настройка условия обратной связи фитиля позволяет эффективно отфильтровывать шумовые сигналы, повышая их действенность.

-

Фиксированное соотношение риск/прибыль и контроль размера позиции делают управление капиталом более строгим, позволяя избежать чрезмерного риска в отдельной сделке.

-

Динамический расчет уровней тейк-профита и стоп-лосса делает соотношение прибыли и убытка по каждой сделке контролируемым, что способствует долгосрочному стабильному росту кривой капитала.

-

Ключевые параметры индикаторов можно гибко настраивать через функцию

input, что обеспечивает высокую степень кастомизации и оптимизации.

Анализ рисков

-

Выбор уровней поддержки и сопротивления субъективен; при неправильном выборе возможны частые ошибочные сигналы.

-

Индикаторы рыночных настроений не дают абсолютного указания направления цены и могут терять эффективность в экстремальных рыночных условиях.

-

Действенность сигнала обратной связи зависит от надёжности паттернов фитиля, однако в боковом рынке качество сигналов фитиля может снижаться.

-

Стратегия с фиксированным соотношением риск/прибыль может упустить более высокую потенциальную доходность при сильных движениях рынка.

Для снижения указанных рисков возможны следующие улучшения:

- Для уровней поддержки/сопротивления можно использовать подтверждение с помощью дополнительных технических индикаторов (например, полос Боллинджера, трендовых линий и т.д.).

- В условиях экстремальных рыночных настроений можно калибровать сигналы настроений, добавив индикаторы объёма.

- Для сигналов обратной связи фитиля можно применить мультитаймфреймовую фильтрацию для повышения надёжности.

- При контролируемом риске на этапах сильного тренда можно умеренно увеличивать соотношение риск/прибыль для достижения более высокой доходности.

Направления оптимизации

-

Динамическое определение уровней поддержки/сопротивления: фиксированные уровни ввода могут плохо адаптироваться к изменениям рынка. Можно попробовать внедрить адаптивные алгоритмы (например, адаптивные скользящие средние, динамические арбитражные каналы), которые будут корректировать уровни в зависимости от тренда и волатильности, повышая гибкость и точность определения ключевых точек.

-

Включение индикаторов объёма: текущая стратегия использует только ценовую информацию, но объём — важный рыночный сигнал. Стоит рассмотреть добавление индикаторов объёма (например, дивергенция цены и объёма, индикатор OBV) в торговую логику для мультиверификации на основе цены и объёма, что повысит надёжность сигналов.

-

Динамическое распределение длинных и коротких позиций: сейчас соотношение длинных и коротких позиций фиксировано, что может плохо адаптироваться к трендовым движениям. Можно исследовать методы динамической корректировки (например, сеточная торговля, модели следования за трендом), распределяя пропорции длинных/коротких позиций в зависимости от изменения цены и волатильности, чтобы лучше использовать трендовые возможности.

-

Оптимизация порогов тейк-профита и стоп-лосса: фиксированные проценты могут не учитывать различия рыночных движений. Можно попробовать адаптивные алгоритмы (например, скользящий стоп-лосс, стоп-лосс на основе волатильности), которые корректируют уровни в зависимости от амплитуды и частоты колебаний цены, контролируя риск при стремлении к более высокой прибыли.

-

Внедрение моделей машинного обучения: традиционные технические индикаторы и правила просты и эффективны, но могут быть ограничены при сложных рыночных изменениях. Можно рассмотреть внедрение в структуру стратегии моделей машинного обучения (например, SVM, деревья решений, нейронные сети), обучая их на исторических данных для выявления более глубоких рыночных закономерностей, которые помогут дополнить или даже заменить часть традиционных правил, повышая адаптивность и интеллектуальный уровень стратегии.

Указанные направления оптимизации можно реализовывать выборочно в зависимости от потребностей и ресурсов. Постоянное итеративное улучшение может ещё больше повысить устойчивость и доходность стратегии.

Заключение

Стратегия «Поддержка-Сопротивление – Психология – Фитиль – Управление капиталом» представляет собой комплексную стратегию, объединяющую множество элементов технического анализа и принципов количественной торговли. Она строит относительно полную торговую логику и систему управления рисками через органичное сочетание уровней поддержки/сопротивления, рыночных настроений, сигналов обратной связи и контроля риска. В то же время стратегия обеспечивает высокую гибкость и настраиваемость: пользователи могут оптимизировать параметры и модули в соответствии со своими потребностями и рыночными особенностями.

Конечно, никакая стратегия не может быть идеальной; в практическом применении неизбежны различные вызовы и риски. Эффективность определения уровней поддержки/сопротивления, надёжность индикаторов рыночных настроений, шум сигналов обратной связи, ограничения модели риска — всё это требует постоянной оптимизации и улучшения в практике. Внедрение динамических уровней поддержки/сопротивления, верификации индикаторами объёма, адаптивного распределения позиций, динамической оптимизации тейк-профита и стоп-лосса, а также методов машинного обучения может в определённой степени повысить адаптивность стратегии и её устойчивость к рискам.

В целом, стратегия «Поддержка-Сопротивление – Психология – Фитиль – Управление капиталом» предлагает относительно простой и практичный концептуальный каркас для количественной торговли. Освоив основные принципы, путём гибкой оптимизации и тщательной практической проверки, она может стать эффективным инструментом для использования рыночных возможностей и контроля торговых рисков. На пути количественной торговли нет коротких путей; только постоянное обучение, оптимизация, осторожный и строгий контроль рисков позволят устоять в нестабильном и изменчивом рынке.

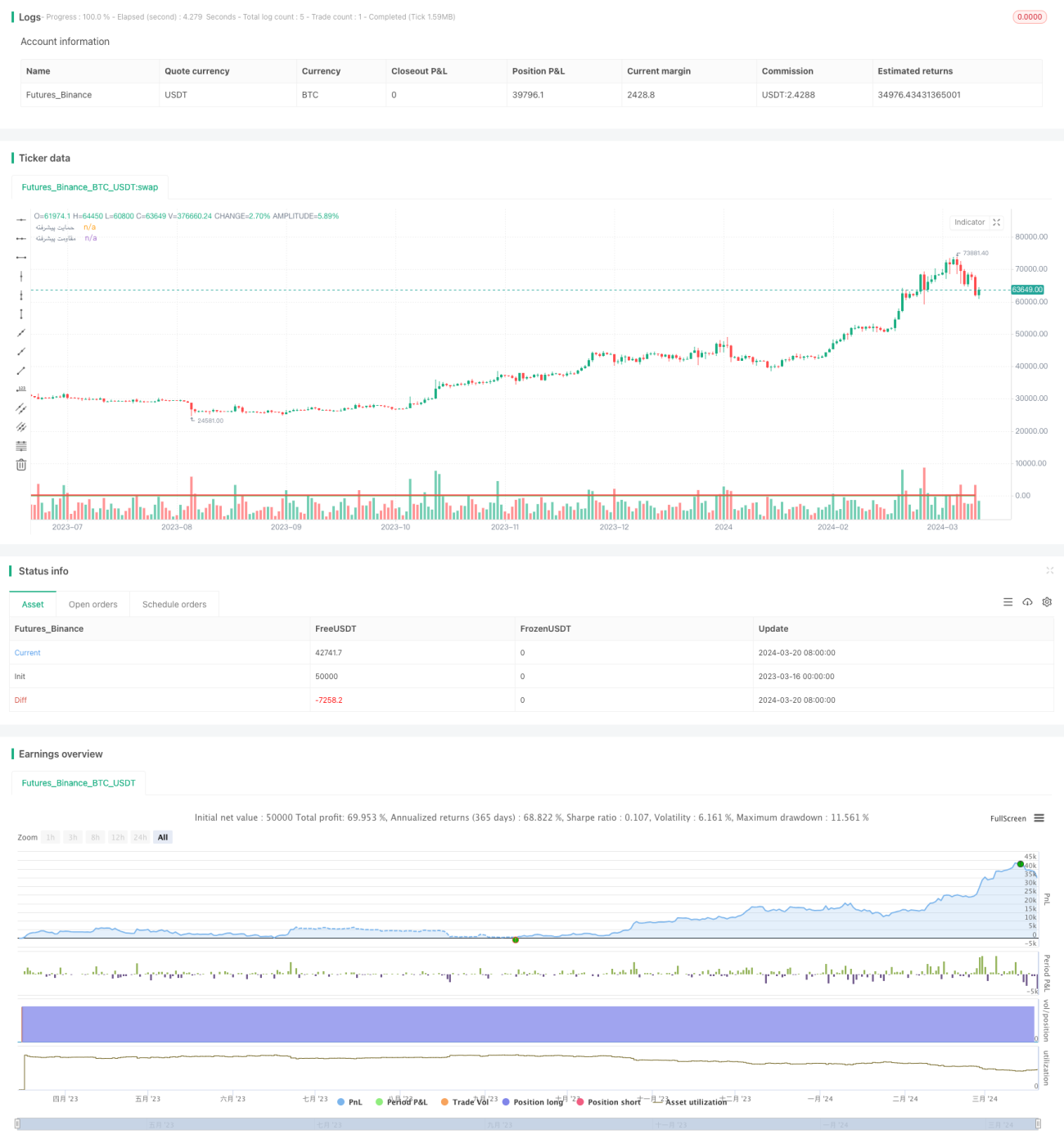

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("S/R-Psych-Cndl-Fdbck-MM", shorttitle="SRPCFMM", overlay=true)

// تعریف حمایت و مقاومت پیشرفته

supportLvl = input(100, title="حمایت پیشرفته")- 1