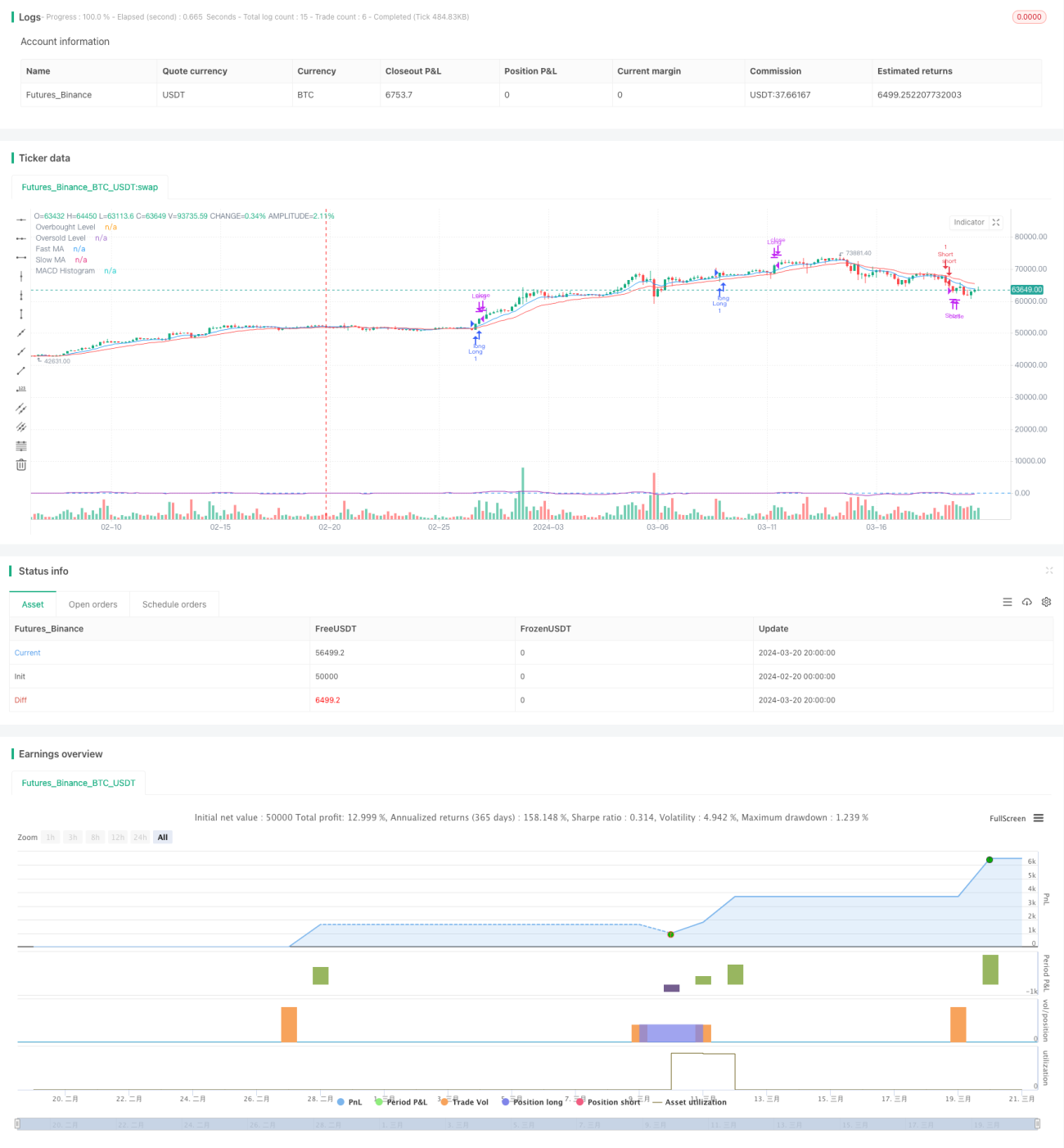

Торговая стратегия на основе множественных скользящих средних и пересечения RSI

Обзор

Стратегия пересечения множественных скользящих средних и RSI представляет собой количественную торговую стратегию, сочетающую множественные скользящие средние, индекс относительной силы (RSI) и индикатор схождения/расхождения скользящих средних (MACD). Стратегия анализирует пересечение быстрой и медленной скользящих средних, а также сигналы RSI и MACD для определения рыночного тренда и моментов входа в сделки, принимая решения о покупке или продаже.

Принцип стратегии

Основной принцип стратегии заключается в использовании скользящих средних различных периодов и технических индикаторов для выявления рыночного тренда и торговых сигналов. Конкретная логика:

- Рассчитывается быстрая скользящая средняя (по умолчанию экспоненциальная скользящая средняя с периодом 9) и медленная скользящая средняя (по умолчанию экспоненциальная скользящая средняя с периодом 21).

- Когда быстрая скользящая средняя пересекает медленную снизу вверх, это рассматривается как бычий тренд; когда быстрая скользящая средняя пересекает медленную сверху вниз – как медвежий тренд.

- Рассчитывается индекс относительной силы (RSI), период по умолчанию 14. Когда RSI ниже уровня перепроданности (по умолчанию 30), рынок может быть перепродан; когда RSI выше уровня перекупленности (по умолчанию 70) – перекуплен.

- Рассчитывается индикатор схождения/расхождения скользящих средних (MACD) с параметрами: быстрая линия 12, медленная линия 26, сигнальная линия 9. Когда быстрая линия MACD пересекает сигнальную снизу вверх – бычий сигнал; сверху вниз – медвежий сигнал.

- Объединяя условия: при бычьем тренде, RSI не находится в зоне перекупленности и MACD дает бычий сигнал – открывается длинная позиция; при медвежьем тренде, RSI не находится в зоне перепроданности и MACD дает медвежий сигнал – открывается короткая позиция.

- Во время удержания позиции, если тренд разворачивается или RSI входит в зону перекупленности/перепроданности, позиция закрывается.

Комплексный анализ множественных скользящих средних, RSI и MACD позволяет стратегии достаточно полно оценивать рыночный тренд и моменты входа, принимая более взвешенные торговые решения.

Преимущества

Стратегия пересечения множественных скользящих средних и RSI имеет следующие преимущества:

- Высокая способность следовать тренду: Комбинация скользящих средних разных периодов позволяет хорошо улавливать основной тренд и избегать частых сделок в боковом рынке.

- Учет состояний перекупленности/перепроданности: Введение RSI позволяет идентифицировать экстремальные состояния рынка, избегая входа в сделку на пиках и снижая риск.

- Подтверждение сигналов: Сигналы пересечения MACD используются для подтверждения моментов входа, повышая надежность.

- Настраиваемые параметры: Параметры стратегии (периоды скользящих средних, пороги RSI и т.д.) могут быть адаптированы под конкретный рынок и предпочтения трейдера, что повышает гибкость.

Анализ рисков

Несмотря на преимущества, стратегия имеет следующие потенциальные риски:

- Риск оптимизации параметров: Результаты стратегии зависят от выбора параметров; неверная настройка может привести к неэффективности. Требуется оптимизация и тестирование для обеспечения устойчивости.

- Рыночный риск: Стратегия основана на технических индикаторах, но рынок подвержен влиянию фундаментальных факторов, политики, событий. При иррациональном поведении или аномальной волатильности возможны убытки.

- Проскальзывание и торговые издержки: На реальном рынке проскальзывание и комиссии влияют на доходность. Частые сделки могут привести к высоким издержкам, снижая чистую прибыль.

Для снижения этих рисков можно предпринять следующие меры:

- Регулярное бэктестирование и оптимизация параметров для обеспечения устойчивости на разных рынках.

- Установка разумных стоп-лоссов и тейк-профитов для контроля риска на одну сделку.

- Разумное управление частотой сделок и размером позиции для снижения влияния издержек.

- Мониторинг фундаментальной ситуации и значимых событий, при необходимости – ручное вмешательство.

Направления оптимизации

- Добавление других индикаторов: Рассмотреть включение полос Боллинджера, стохастика (KDJ) и др. для повышения надежности и разнообразия сигналов.

- Динамическая настройка параметров: Адаптировать параметры в зависимости от рыночных условий, например, использовать более длинные скользящие средние на трендовом рынке и более короткие – в боковом.

- Внедрение механизмов стоп-лосс и тейк-профит: Установка обоснованных уровней для ограничения убытков и фиксации прибыли, улучшая риск-скорректированную доходность.

- Оптимизация управления позицией: Динамическое изменение размера позиции в зависимости от волатильности и силы сигнала – увеличение размера при сильном тренде и четких сигналах, уменьшение при неопределенности.

Эти меры помогут повысить устойчивость, прибыльность и адаптивность стратегии к изменяющимся рыночным условиям.

Заключение

Стратегия пересечения множественных скользящих средних и RSI является классической стратегией следования за трендом и оценки перекупленности/перепроданности. Комбинируя скользящие средние разных периодов, RSI и MACD, она комплексно учитывает тренд, экстремальные состояния и надежность сигналов, позволяя принимать более взвешенные торговые решения. Несмотря на преимущества, на практике необходимо учитывать влияние оптимизации параметров, рыночных рисков и торговых издержек. Добавление других индикаторов, динамическая настройка параметров, установка стоп-лоссов и оптимизация управления позицией могут улучшить результаты. В целом, стратегия предлагает простой и эффективный подход для количественной торговли, но требует адаптации и оптимизации под конкретные рыночные условия и предпочтения трейдера для получения стабильной доходности.

- 1