Стратегия пробоя тренда

Обзор

Это количественная торговая стратегия, использующая индикатор ATR и цену закрытия для захвата пробоев тренда. Стратегия динамически рассчитывает верхнюю и нижнюю линии тренда для определения направления тренда, и генерирует сигналы при пробое ценой закрытия линии тренда. Стратегия также устанавливает уровни стоп-лосса и целевой цены, а также может использовать трейлинг-стоп на основе волатильности.

Принцип стратегии

- Расчет сигнала ATR: atr_signal = atr(atr_period)

- Расчет верхней и нижней линий тренда:

- Нижняя линия тренда: lower_trend = low - atr_mult*atr_signal

- Верхняя линия тренда: upper_trend = high + atr_mult*atr_signal

- Динамическая корректировка линий тренда: если линия тренда пробита, она остается неизменной, иначе обновляется до последнего значения

- Окрашивание линий тренда в зависимости от относительного положения цены закрытия к линии тренда для определения направления

- Генерация торговых сигналов:

- Сигнал на покупку: текущая позиция отсутствует, и цена закрытия пробивает верхнюю линию тренда

- Сигнал на продажу: текущая позиция отсутствует, и цена закрытия пробивает нижнюю линию тренда

- Установка стоп-лосса и целевой цены:

- Стоп-лосс: последняя цена сделки ± коэффициент волатильности ATR на момент пробоя

- Целевая цена: последняя цена сделки ± ширина стоп-лосса * соотношение прибыли к риску rr

- Трейлинг-стоп:

- Стоп для длинной позиции: максимальная верхняя линия тренда

- Стоп для короткой позиции: минимальная нижняя линия тренда

Анализ преимуществ

- Динамическая корректировка линий тренда на основе волатильности, адаптация к различным рыночным состояниям

- Линии тренда имеют направленную цветовую маркировку, что облегчает идентификацию тренда

- Использование ATR в качестве меры волатильности для установки разумных стоп-лоссов и целевых цен

- Функция трейлинг-стопа позволяет зафиксировать прибыль при минимизации просадок

- Высокая степень параметризации, адаптация к различным инструментам и таймфреймам

Анализ рисков

- В условиях бокового рынка стратегия пробоя тренда может генерировать слишком много сигналов, что приводит к убыткам

- Неправильный выбор параметра ATR может сделать линии тренда слишком чувствительными или медлительными, влияя на качество сигналов

- Фиксированное соотношение прибыли к риску может не соответствовать различным рыночным характеристикам

- Трейлинг-стоп может привести к преждевременному выходу из позиции, упуская трендовое движение

Методы решения:

- Внедрить фильтр тренда или осциллятор для вспомогательной оценки, чтобы избежать убытков на боковом рынке

- Оптимизировать параметры ATR в зависимости от характеристик инструмента и таймфрейма

- Оптимизировать соотношение прибыли к риску и логику трейлинг-стопа для улучшения соотношения риск/прибыль стратегии

- Использовать методы идентификации тренда для улучшения трейлинг-стопа и захвата большей части трендовой прибыли

Направления оптимизации

- Использование нескольких таймфреймов: определение тренда на старшем таймфрейме, сигналы на младшем

- Добавление верификации по объему и цене перед пробоем линии тренда для повышения эффективности сигналов

- Оптимизация управления позицией, добавление свинговой торговли

- Параметрическая оптимизация стоп-лосса и соотношения прибыли к риску

- Улучшение логики трейлинг-стопа для уменьшения преждевременного стопа в трендовых движениях

Мультитаймфреймовый подход помогает отфильтровать шум и обеспечивает более стабильное определение тренда. Верификация по объему и цене перед пробоем позволяет отсеять ложные сигналы. Оптимизация управления позицией повышает эффективность использования капитала. Оптимизация параметров стоп-лосса и соотношения прибыли к риску улучшает соотношение риск/прибыль. Улучшение логики трейлинг-стопа позволяет получить больше трендовой прибыли при контроле просадок.

Заключение

Данная стратегия использует ATR как меру волатильности для динамической корректировки линий тренда, захватывая пробойные трендовые движения. Разумное установление стоп-лосса и целей по прибыли, а также использование трейлинг-стопа для фиксации прибыли. Параметры настраиваемы, высокая адаптивность. Однако стратегия пробоя тренда подвержена влиянию бокового рынка и требует дальнейшей оптимизации и улучшения. Производительность и стабильность стратегии можно повысить за счет комбинации нескольких таймфреймов, фильтрации сигналов, оптимизации управления позицией и параметров. Количественные стратегии требуют постоянного тестирования и оптимизации на основе понимания их сути, чтобы предоставить начинающим больше идей и направлений.

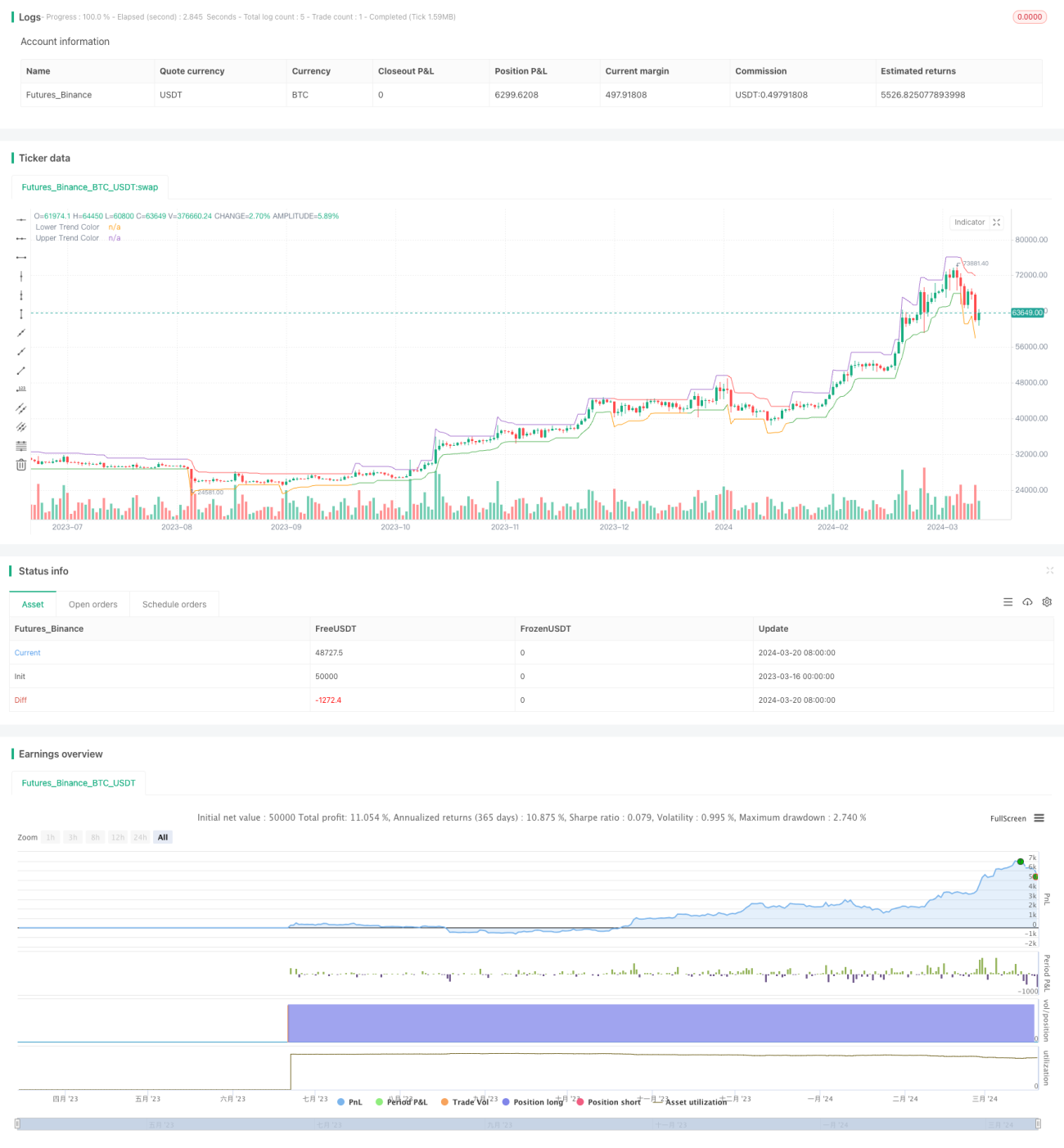

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Claw-Pattern", overlay=true, calc_on_every_tick=true, default_qty_type= strategy.percent_of_equity,default_qty_value=10, currency="USD")

//Developer: Trading Strategy Guides

//Creator: Trading Strategy Guides- 1