Стратегия высокочастотной криптовалютной торговли на основе пересечения тройной скользящей средней MACD и индекса относительной силы

Обзор

В данной статье описывается высокочастотная стратегия торговли криптовалютами, основанная на комбинации пересечения скользящих средних тройного MACD и индекса относительной силы (RSI). Стратегия использует три набора индикаторов MACD с различными параметрами, усредняет их сигнальные линии и объединяет с индикатором RSI для определения оптимальных моментов входа и выхода из позиции. Стратегия предназначена для автоматической торговли на 1-минутном таймфрейме и учитывает только длинные позиции. Кроме того, стратегия использует линейную регрессию для выявления фаз консолидации рынка, чтобы избегать торговли в боковых движениях.

Принцип стратегии

Основная идея стратегии заключается в использовании трех наборов индикаторов MACD с разными параметрами для захвата трендовых сигналов на различных временных масштабах. Усреднение сигнальных линий этих трех MACD позволяет эффективно сгладить шумы и получить более надежные торговые сигналы. Одновременно индикатор RSI используется для подтверждения силы бычьего тренда. Сигнал на покупку генерируется только тогда, когда все три набора MACD показывают бычий сигнал, а индикатор RSI также подтверждает силу бычьего тренда.

Кроме того, стратегия использует линейную регрессию для выявления фаз консолидации рынка. Путем расчета соотношения верхних/нижних теней свечей к их телу определяется, находится ли рынок в боковом движении. Если длина теней более чем вдвое превышает длину тела, считается, что рынок находится в фазе консолидации, и стратегия избегает совершения сделок.

Анализ преимуществ

- Многомасштабный анализ: Использование трех наборов MACD с разными параметрами позволяет улавливать трендовые сигналы на различных временных масштабах, повышая точность и надежность торговли.

- Сглаживание сигналов: Усреднение сигнальных линий трех MACD эффективно сглаживает шумы, избегая вводящих в заблуждение сигналов от одного индикатора.

- Подтверждение тренда: Комбинация с индикатором RSI для подтверждения силы бычьего тренда дополнительно повышает надежность торговых сигналов.

- Выявление консолидации: Использование линейной регрессии для распознавания фаз консолидации рынка позволяет избегать торговли в боковых движениях, снижая риски стратегии.

- Автоматическая торговля: Стратегия предназначена для автоматической торговли на 1-минутном таймфрейме, что позволяет быстро реагировать на изменения рынка и исполнять сделки, повышая эффективность торговли.

Анализ рисков

- Оптимизация параметров: Стратегия включает несколько параметров, таких как периоды быстрой и медленной скользящих средних трех MACD, период RSI и другие. Выбор этих параметров существенно влияет на производительность стратегии. Неправильная оптимизация может привести к ухудшению результатов.

- Риск переобучения: Стратегия может хорошо работать на определенных исторических данных, но в реальных условиях может не адаптироваться к изменениям рынка, что приведет к ее неэффективности.

- События «черный лебедь»: Стратегия в основном основана на технических индикаторах и может недостаточно реагировать на значительные фундаментальные события, что может привести к плохим результатам в экстремальных рыночных условиях.

Направления оптимизации

- Динамическая настройка параметров: Изменение параметров стратегии, таких как периоды быстрой/медленной скользящих средних MACD и период RSI, в зависимости от рыночных условий для адаптации к различным средам.

- Добавление дополнительных индикаторов: На основе существующих MACD и RSI можно рассмотреть включение других технических индикаторов, таких как полосы Боллинджера, скользящие средние и т.д., для дальнейшего повышения точности и надежности сигналов.

- Оптимизация управления рисками: Внедрение более совершенных мер управления рисками, таких как динамический стоп-лосс, управление размером позиции и т.д., для снижения общего риска стратегии.

- Оптимизация с помощью машинного обучения: Использование алгоритмов машинного обучения, таких как нейронные сети, метод опорных векторов и т.д., для оптимизации параметров и правил торговли стратегии, повышая ее адаптивность и устойчивость.

Заключение

В данной статье описывается высокочастотная стратегия торговли криптовалютами, основанная на комбинации пересечения скользящих средних тройного MACD и индикатора RSI. Стратегия использует три набора MACD с разными параметрами и RSI для генерации надежных торговых сигналов, а также линейную регрессию для выявления фаз консолидации рынка, чтобы избегать торговли в боковых движениях. Преимущества стратегии включают многомасштабный анализ, сглаживание сигналов, подтверждение тренда, выявление консолидации и автоматическую торговлю. Однако существуют риски, связанные с оптимизацией параметров, переобучением и событиями «черный лебедь». В будущем стратегию можно улучшить за счет динамической настройки параметров, добавления дополнительных индикаторов, оптимизации управления рисками и использования машинного обучения, чтобы повысить ее адаптивность и устойчивость к изменениям на рынке криптовалют.

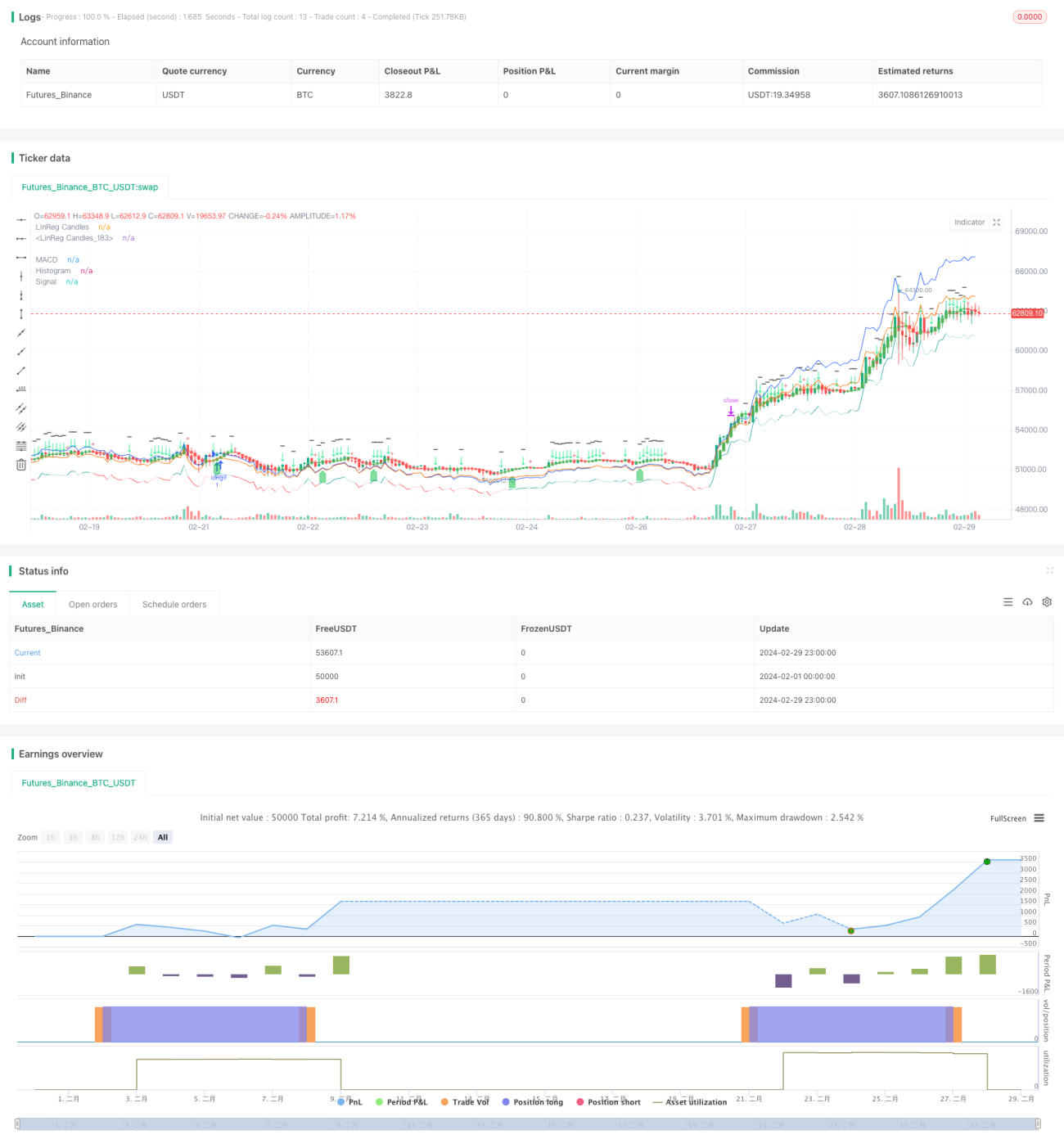

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//indicator("Triplle",shorttitle="Triplle MACD", overlay=true, scale = scale.none)

//indicator("Triplle","TrippleMACD",true)

strategy(title="TrippleMACD", shorttitle="TrippleMACD + RSI strategy", format=format.price, precision=4, overlay=true)- 1