Стратегия динамического тейк-профита и динамического добавления позиций на основе полос Боллинджера

Обзор стратегии

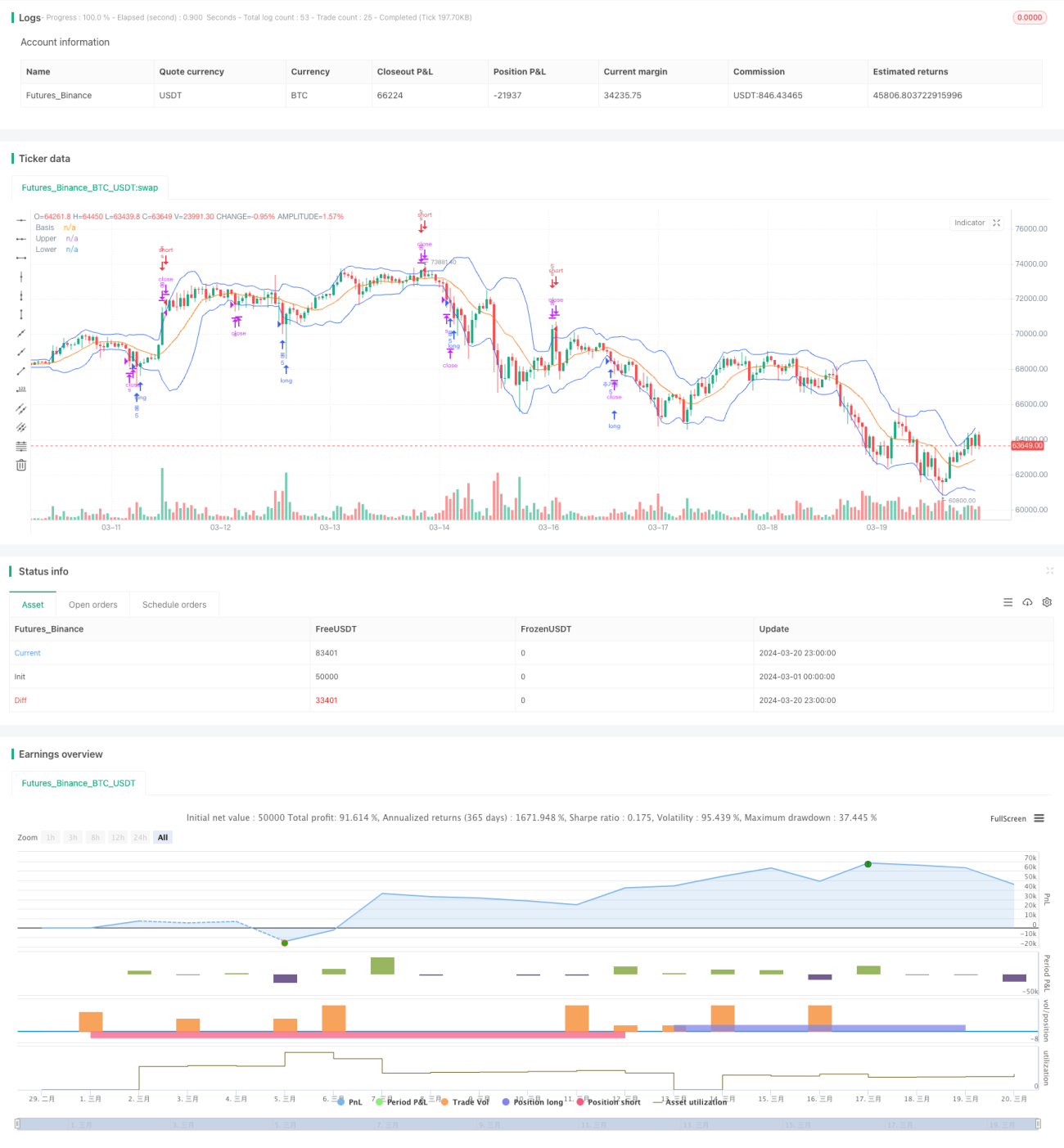

Эта стратегия основана на индикаторе полос Боллинджера. Она открывает позиции при касании ценой верхней или нижней границы полос, с динамическим тейк-профитом и динамическим добавлением позиции. Когда цена отскакивает от нижней полосы и пробивает среднюю линию полос Боллинджера, стратегия считает, что сформировался восходящий тренд, и добавляет позицию, когда цена откатывается к средней линии на определённый процент; когда цена в конечном итоге пробивает верхнюю полосу Боллинджера, стратегия закрывает позицию с прибылью. В нисходящем тренде стратегия применяет противоположную логику. Благодаря динамическому тейк-профиту и динамическому добавлению позиции на основе полос Боллинджера, стратегия позволяет получить больше прибыли в трендовых движениях.

Принцип работы стратегии

Основные принципы стратегии следующие:

-

Рассчитываются верхняя, средняя и нижняя полосы Боллинджера. Верхняя и нижняя полосы вычисляются как средняя линия плюс/минус N стандартных отклонений, где N можно настраивать.

-

Когда цена закрытия падает ниже нижней полосы Боллинджера и до этого не было открытой позиции, стратегия открывает длинную позицию; когда цена закрытия пробивает верхнюю полосу Боллинджера и до этого не было открытой позиции, стратегия открывает короткую позицию. Эта логика открытия аналогична традиционным пробойным системам на основе полос Боллинджера.

-

После открытия длинной позиции, если цена закрытия пробивает среднюю линию полос Боллинджера вверх, считается, что сформировался восходящий тренд, и переменная-флаг basisCrossed устанавливается в true. После открытия короткой позиции, если цена закрытия пробивает среднюю линию вниз, basisCrossed также устанавливается в true.

-

В случае длинной позиции, если цена закрытия падает ниже нижней полосы и basisCrossed равен true, и текущая цена снизилась более чем на 2% от первоначальной цены открытия, стратегия добавляет позицию, одновременно сбрасывая basisCrossed в false. Для короткой позиции логика противоположна. Такая логика добавления позиции позволяет стратегии докупать на откатах тренда по более низким ценам, увеличивая потенциал прибыли.

-

Если при длинной позиции цена закрытия пробивает верхнюю полосу Боллинджера, или при короткой позиции цена закрытия пробивает нижнюю полосу, стратегия закрывает все позиции, фиксируя прибыль, и сбрасывает все флаговые переменные для подготовки к следующему открытию.

Благодаря описанным логикам динамического открытия, добавления позиции и тейк-профита, стратегия гибко действует в трендовых движениях, стремясь к более высокой прибыли. Использование классического индикатора полос Боллинджера для захвата тренда также обеспечивает стратегии определённую адаптивность и стабильность.

Анализ преимуществ

-

Динамический тейк-профит: Стратегия использует верхнюю и нижнюю полосы Боллинджера для динамической корректировки уровней тейк-профита. По сравнению с фиксированными уровнями, это позволяет лучше адаптироваться к рыночной волатильности и гибко защищать прибыль.

-

Динамическое добавление позиции: На этапе отката после формирования тренда стратегия постепенно увеличивает позицию, что позволяет получить большую прибыль в тренде. Динамическое добавление позиции даёт стратегии преимущество в трендовой торговле.

-

Гибкие параметры: Параметры полос Боллинджера, такие как N и P, могут гибко настраиваться для адаптации к различным рыночным условиям и стилям торговли.

-

Высокая адаптивность: Полосы Боллинджера – классический технический индикатор с хорошей способностью захвата трендов. Сочетание с динамическим управлением позицией позволяет эффективно работать на различных финансовых рынках.

-

Чёткая логика: Условия открытия/закрытия позиций и логика добавления/уменьшения позиции ясны и понятны, что облегчает трейдерам понимание и контроль. Чёткая логика также упрощает вторичную разработку и оптимизацию стратегии.

Анализ рисков

-

Боковой рынок: Стратегии на основе полос Боллинджера часто показывают плохие результаты в боковом рынке, когда частые открытия и закрытия позиций приводят к высоким торговым издержкам, снижая общую доходность.

-

Разворот тренда: В критические моменты разворота тренда стратегия может запаздывать с оценкой, что приведёт к добавлению позиции в неверном направлении и значительной просадке.

-

Экстремальные движения: При экстремальных движениях (например, резкий взлёт или обвал) поведение полос Боллинджера может стать аномальным, что приведёт к неработоспособности стратегии.

-

Настройка параметров: Неподходящие параметры могут серьёзно повлиять на производительность стратегии: слишком малое значение N приведёт к частой торговле, слишком большое – к запаздыванию сигналов.

-

События «чёрного лебедя»: При крупных политических или экономических событиях стратегия может столкнуться с большими рисками.

Для управления перечисленными рисками можно принять следующие меры: 1) Разумно настраивать параметры, оптимизируя их для разных инструментов и рыночных состояний; 2) Добавить дополнительные фильтры, такие как оценка тренда, фильтр волатильности и т.д., для повышения качества сигналов. Кроме того, в реальном применении необходимо контролировать размер позиции и управлять рисками, строго ограничивая риск на одну сделку.

Направления оптимизации

-

Фильтрация тренда: Добавить логику определения тренда при открытии позиции, например, использовать восходящее расположение скользящих средних как фильтр для длинных позиций и нисходящее – для коротких. Это повысит вероятность успешного захвата тренда.

-

Фильтрация волатильности: Полосы Боллинджера по сути являются индикатором волатильности. Можно внедрить такие индикаторы, как ATR или историческая волатильность, для оценки состояния волатильности: снижать размер позиции при высокой волатильности и увеличивать при низкой, тем самым улучшая контроль рисков.

-

Динамическая оптимизация параметров: Параметры полос Боллинджера можно динамически корректировать в зависимости от рыночного состояния: увеличивать N в трендовом рынке и уменьшать в боковом. Для этого можно использовать машинное обучение для поиска оптимальных параметров на основе исторических данных.

-

Комбинирование стратегий: Данную стратегию можно комбинировать с другими классическими стратегиями, такими как MACD, RSI и т.д., формируя комбинированную систему для повышения устойчивости и доходности.

-

Добавление стоп-лосса: В настоящее время стратегия не имеет чёткого стоп-лосса. Можно рассмотреть внедрение механизмов, таких как скользящий стоп-лосс или фиксированный процентный стоп-лосс, для ограничения максимальных потерь по одной сделке.

-

Оптимизация управления позицией: При добавлении и уменьшении позиции можно применять классические методы управления капиталом, такие как формула Келли или оптимальное F, для максимизации прибыли при контролируемом риске.

Благодаря этим улучшениям можно повысить соотношение риск/доходность стратегии, позволяя ей лучше адаптироваться к меняющимся рыночным условиям и приносить трейдерам стабильную доходность.

Заключение

Стратегия с динамическим тейк-профитом и динамическим добавлением позиции на основе полос Боллинджера – это классическая трендовая стратегия, использующая полосы Боллинджера для захвата тренда и динамического управления позицией для получения большей прибыли. Стратегия имеет чёткую логику, гибкие параметры и высокую адаптивность, что делает её достойной глубокого изучения и применения в количественной торговле. Однако следует учитывать, что стратегия показывает плохие результаты в боковом рынке и не обладает устойчивостью к экстремальным движениям и событиям «чёрного лебедя». Поэтому в реальном применении необходимо уделять внимание оптимизации параметров, управлению рисками и комбинированию стратегий, а также регулярно проверять эффективность стратегии в различных рыночных условиях. Глубокое понимание внутренней логики стратегии, её постоянная оптимизация и совершенствование, несомненно, сделают её важным инструментом для количественных трейдеров, обеспечивая инвесторам долгосрочную и стабильную доходность.

- 1