Стратегия пробоя каналов Дончиана

Обзор стратегии

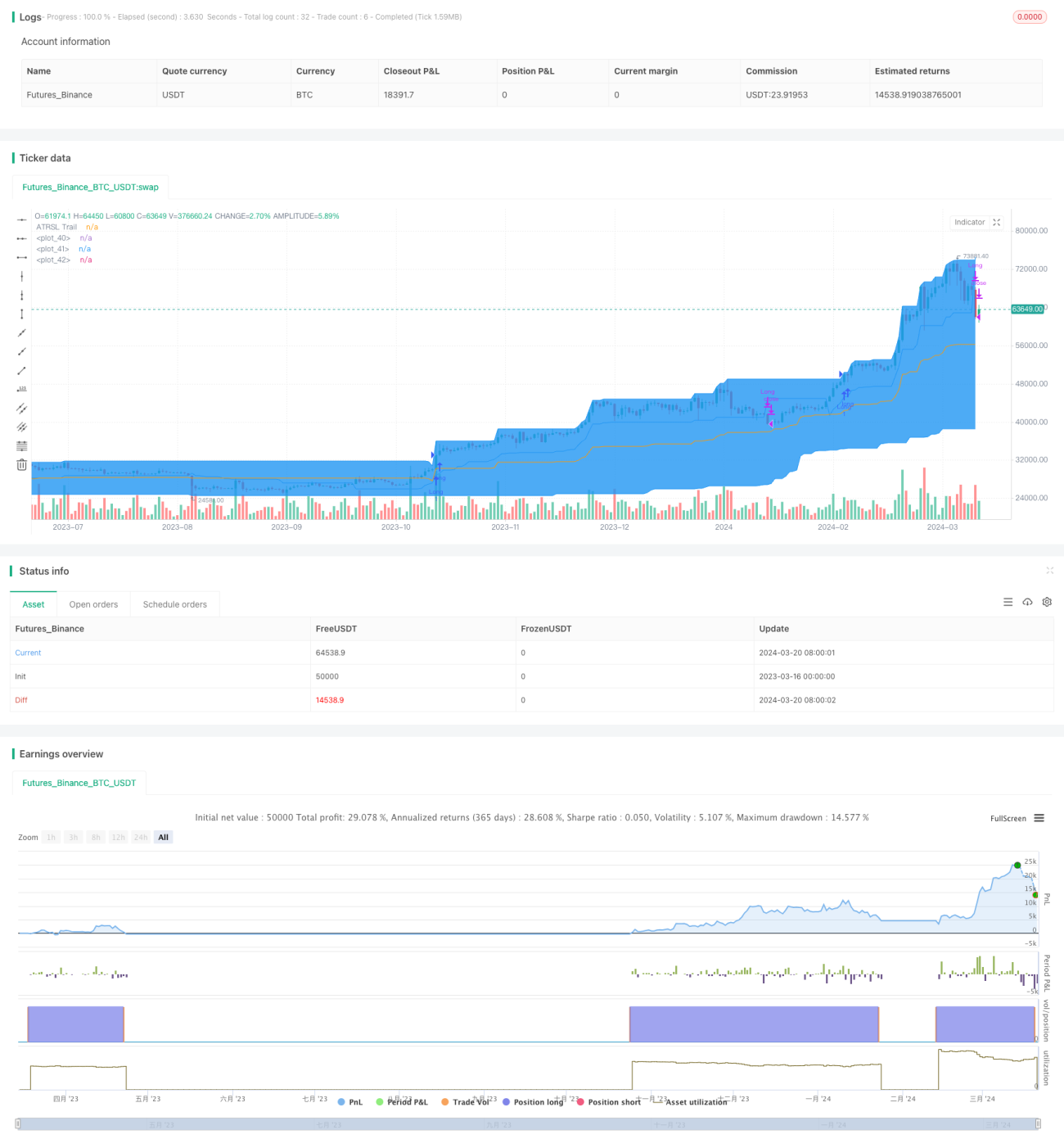

Стратегия пробоя канала Дончиана представляет собой трендовую количественную торговую стратегию. Она использует канал Дончиана для捕捉 рыночного тренда, а также скользящий стоп-лосс ATRSL для контроля риска. Когда цена пробивает верхнюю границу канала Дончиана, стратегия открывает длинную позицию; когда цена опускается ниже линии скользящего стоп-лосса ATRSL, стратегия закрывает позицию.

Принцип стратегии

- Расчет канала Дончиана: на основе параметра

donLength, введенного пользователем, вычисляются максимальная и минимальная цены за последниеdonLengthпериодов, которые используются как верхняя границаdonUpperи нижняя границаdonLowerканала Дончиана. Средняя линия каналаdonBasisявляется средним значением верхней и нижней границ. - Расчет скользящего стоп-лосса ATRSL: на основе параметров

AP2иAF2, введенных пользователем, вычисляется значение ATRSL2. Затем, в зависимости от соотношения текущей цены закрытияSCи предыдущего значения скользящего стоп-лоссаTrail2[1], динамически корректируется стоп-лоссTrail2. - Условие открытия позиции: когда текущая цена закрытия пересекает верхнюю границу канала Дончиана снизу вверх, открывается длинная позиция.

- Условие закрытия позиции: когда текущая цена закрытия пересекает линию скользящего стоп-лосса ATRSL сверху вниз, позиция закрывается.

Преимущества стратегии

- Следование за трендом: использование канала Дончиана для определения направления тренда позволяет эффективно улавливать рыночные тенденции.

- Динамический стоп-лосс: использование скользящего стоп-лосса ATRSL позволяет динамически корректировать уровень стоп-лосса в зависимости от рыночной волатильности, контролируя риск.

- Гибкость параметров: пользователь может настраивать параметры

donLength,AP2иAF2в соответствии со своими потребностями, оптимизируя производительность стратегии.

Риски стратегии

- Риск параметров: различные настройки параметров приводят к значительным различиям в производительности стратегии, поэтому необходимо проводить тщательное бэктестирование и оптимизацию параметров.

- Рыночный риск: на боковом рынке или при развороте тренда стратегия может показывать значительные просадки.

- Проскальзывание и торговые издержки: частая торговля может привести к высокому проскальзыванию и торговым издержкам, что негативно скажется на доходности стратегии.

Направления оптимизации

- Добавление фильтрации тренда: в условие открытия позиции можно добавить индикаторы, такие как ADX, для оценки силы тренда и открывать позиции только при явно выраженном тренде, повышая качество входов.

- Оптимизация стоп-лосса: можно попробовать другие методы стоп-лосса, такие как процентный стоп-лосс, стоп-лосс на основе ATR и т.д., или комбинировать несколько способов для повышения гибкости.

- Добавление управления размером позиции: динамически регулировать размер позиции в зависимости от рыночной волатильности и риска счета, контролируя уровень риска.

Заключение

Стратегия пробоя канала Дончиана — это классическая трендовая стратегия, которая捕捉 тренды с помощью канала Дончиана и контролирует риск с помощью скользящего стоп-лосса ATRSL. Её преимущества — простая и понятная логика, легкость в реализации и оптимизации; недостатки — слабая производительность на боковых рынках и при разворотах тренда, а также сильная зависимость от настроек параметров. В практическом применении можно добавить модули фильтрации тренда, оптимизации стоп-лосса и управления размером позиции на основе базовой стратегии, чтобы повысить стабильность и доходность. При этом необходимо контролировать частоту торгов и издержки, а также гибко настраивать параметры стратегии в соответствии с рыночными условиями и собственной толерантностью к риску.

- 1