Торговая стратегия прорыва высоты свечей на основе множественных скользящих средних, RSI и выхода по стандартному отклонению

Обзор стратегии

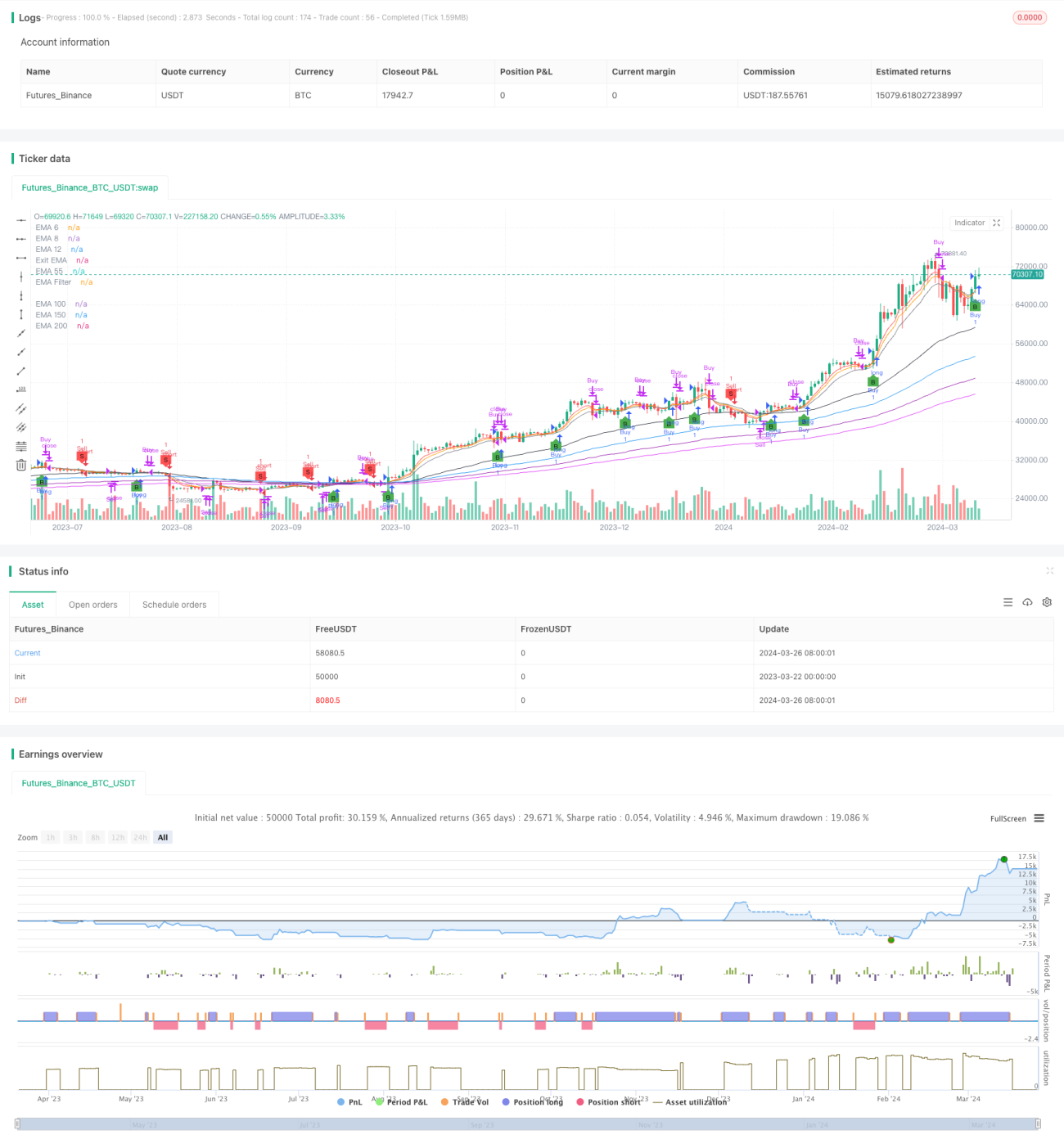

Данная стратегия объединяет несколько экспоненциальных скользящих средних (EMA), индекс относительной силы (RSI) и условие выхода на основе стандартного отклонения для выявления потенциальных возможностей покупки и продажи. Используются EMA короткого (6, 8, 12 дней), среднего (55 дней) и длинного (150, 200, 250 дней) периодов для анализа направления и силы рыночного тренда. RSI применяет настраиваемые пороги покупки (30) и продажи (70) для оценки импульса и выявления состояний перекупленности или перепроданности. Стратегия также использует уникальный механизм выхода, активируемый, когда цена закрытия достигает настраиваемого диапазона стандартного отклонения (по умолчанию 0,5) от 12-дневной EMA, что обеспечивает потенциальный способ защиты прибыли или снижения убытков.

Принцип стратегии

- Рассчитываются EMA нескольких периодов (6, 8, 12, 55, 100, 150, 200) в качестве визуального ориентира для оценки рыночного тренда.

- На основе введённого пользователем количества свечей (3–4) вычисляются максимум и минимум за последние N свечей.

- Условие покупки: текущая цена закрытия выше максимума за последние N свечей и выше фильтра EMA (если он включён).

- Условие продажи: текущая цена закрытия ниже минимума за последние N свечей и ниже фильтра EMA (если он включён).

- Условие выхода из длинной позиции: текущая цена закрытия ниже 12-дневной EMA + 0,5 стандартного отклонения или ниже 12-дневной EMA.

- Условие выхода из короткой позиции: текущая цена закрытия выше 12-дневной EMA - 0,5 стандартного отклонения или выше 12-дневной EMA.

- Используется RSI как вспомогательный индикатор: по умолчанию период 14, порог перепроданности 30, перекупленности 70.

Преимущества стратегии

- Сочетание двух измерений — следования за трендом (множественные EMA) и импульса (RSI) — обеспечивает более полный анализ рынка.

- Уникальный механизм выхода на основе стандартного отклонения позволяет сбалансировать защиту прибыли и контроль риска.

- Высокая модульность кода: ключевые параметры настраиваются пользователем, что обеспечивает гибкость.

- Применима к различным инструментам и таймфреймам, особенно к дневным графикам акций и биткоина.

Анализ рисков

- В боковом рынке или на ранних стадиях разворота тренда возникают частые ложные сигналы, приводящие к последовательным убыткам.

- Параметры по умолчанию неэффективны для всех рыночных условий; требуется оптимизация на основе бэктестинга.

- Полная зависимость от данной стратегии сопряжена с высоким риском; рекомендуется комбинировать с другими индикаторами, уровнями поддержки/сопротивления и т.д.

- Медленная реакция на развороты тренда, вызванные внезапными значительными событиями.

Направления оптимизации

- Оптимизация параметров EMA и RSI: полный перебор комбинаций параметров в зависимости от инструмента, таймфрейма и рыночных характеристик для поиска оптимальных диапазонов.

- Внедрение механизма стоп-лосс и тейк-профит: с использованием волатильности (например, ATR) установить разумные уровни для контроля риска по каждой сделке.

- Введение управления позицией: регулировать размер позиции в зависимости от силы тренда (например, ADX) или расстояния до ключевых уровней поддержки/сопротивления.

- Комбинирование с другими техническими индикаторами: полосы Боллинджера, MACD, пересечения скользящих средних и т.д. для повышения надёжности сигналов входа/выхода.

- Оптимизация в зависимости от состояния рынка: отдельно оптимизировать параметры для трендового, бокового и разворотного рынков.

Заключение

В данной статье предложена торговая стратегия пробоя свечного максимума/минимума на основе множественных скользящих средних, RSI и выхода по стандартному отклонению. Стратегия анализирует рынок с двух перспектив: тренда и импульса, одновременно используя уникальный механизм выхода по стандартному отклонению, что позволяет улавливать трендовые возможности, управляя рисками. Стратегия логически обоснована, код реализован кратко и эффективно. После разумной оптимизации она может стать надёжной внутридневной высокочастотной или среднечастотной стратегией. Однако следует помнить, что любая стратегия имеет свои ограничения, и слепое её использование может привести к рискам. Количественная торговля не должна быть механическим процессом «сигнал → ордер», а должна основываться на понимании общей рыночной ситуации и тщательном управлении рисками. Трейдеру необходимо постоянно оценивать эффективность стратегии, своевременно вносить коррективы и сочетать её с собственным стилем торговли и допустимым уровнем риска, чтобы добиться долгосрочного успеха.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Candle Height Breakout with Configurable Exit and Signal Control", shorttitle="CHB Single Signal", overlay=true)

// Input parameters for EMA filter and its length- 1