ADR均线交叉策略 - 融合多维度技术指标和严格止盈止损的交易方法

Обзор

Стратегия пересечения скользящих средних с индикатором ADR — это количественная торговая стратегия на платформе TradingView, объединяющая несколько технических индикаторов для определения тренда, фильтрации сигналов и установки тейк-профита и стоп-лосса. Стратегия использует две экспоненциальные скользящие средние (EMA) с разными периодами для выявления основного тренда, средний истинный диапазон (ATR) в качестве фильтра волатильности и динамически устанавливает уровни тейк-профита и стоп-лосса на основе соотношения риска и прибыли. Кроме того, стратегия включает временные окна для торговли, безубыточность, ограничение максимального дневного убытка и другие меры управления рисками, стремясь контролировать риск снижения при использовании трендовых возможностей.

Принцип стратегии

-

Пересечение двух скользящих средних: Стратегия использует две EMA с разными периодами для определения тренда. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, считается, что тренд восходящий, и генерируется сигнал на покупку. И наоборот, когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, тренд считается нисходящим, и генерируется сигнал на продажу.

-

Фильтр волатильности ADR: Чтобы избежать сигналов в условиях низкой волатильности, стратегия использует индикатор ADR в качестве фильтра волатильности. Открытие позиции разрешается только при превышении ADR заранее заданного минимального порога.

-

Временное окно для торговли: Стратегия позволяет пользователю задать время начала и окончания ежедневной торговли. Торговля осуществляется только в указанном временном окне. Это помогает избежать периодов низкой ликвидности или высокой волатильности.

-

Динамический тейк-профит и стоп-лосс: Стратегия динамически рассчитывает уровни тейк-профита и стоп-лосса на основе средних максимальных и минимальных цен последних N свечей и заранее заданного соотношения риска и прибыли. Это обеспечивает контролируемое соотношение риска и прибыли по каждой сделке.

-

Безубыточность: Когда позиция достигает определённого уровня прибыли (пользователь может установить соотношение риска и прибыли), стратегия перемещает стоп-лосс на цену открытия, то есть на уровень безубыточности. Это помогает защитить уже полученную прибыль.

-

Ограничение максимального дневного убытка: Для контроля максимального убытка за день стратегия устанавливает лимит дневного убытка. Как только дневной убыток достигает этого лимита, стратегия прекращает торговлю до открытия следующего дня.

-

Закрытие позиций в конце дня: Независимо от того, были ли достигнуты уровни тейк-профита или стоп-лосса, стратегия закрывает все позиции в фиксированное время каждого торгового дня (например, в 16:00), чтобы избежать риска удержания позиций на ночь.

Анализ преимуществ

-

Высокая способность следовать за трендом: Использование пересечения двух скользящих средних для определения тренда позволяет эффективно улавливать основные рыночные тренды, повышая процент выигрышных сделок и потенциал прибыли.

-

Хорошая адаптивность к волатильности: Введение индикатора ADR в качестве фильтра волатильности позволяет избежать частых сделок в условиях низкой волатильности, уменьшая количество ложных сигналов и убытков от ложных пробоев.

-

Строгий контроль рисков: Стратегия включает меры по управлению рисками с нескольких сторон, включая динамический тейк-профит и стоп-лосс, безубыточность, ограничение максимального дневного убытка, что эффективно контролирует риск снижения и повышает доходность с поправкой на риск.

-

Гибкая настройка параметров: Все параметры стратегии, такие как периоды скользящих средних, длина ADR, соотношение риска и прибыли, временное окно торговли, могут быть гибко настроены в зависимости от предпочтений пользователя и рыночных условий для оптимизации производительности.

-

Высокая степень автоматизации: Стратегия основана на платформе TradingView, торговая логика полностью выполняется программой автоматически, что снижает влияние человеческих эмоций и субъективных суждений, способствуя долгосрочной стабильной работе стратегии.

Анализ рисков

-

Риск оптимизации параметров: Хотя параметры стратегии можно гибко настраивать, чрезмерная оптимизация может привести к переобучению и плохим результатам на выборках вне выборки. Поэтому при настройке параметров необходимо проводить тщательное бэктестирование и анализ для обеспечения робастности стратегии.

-

Риск непредвиденных событий: Стратегия в основном основана на технических индикаторах, поэтому она может недостаточно быстро реагировать на внезапные фундаментальные события, такие как изменения в политике или резкие колебания экономических данных, что может привести к значительным просадкам.

-

Риск разворота тренда: В критические моменты разворота тренда сигналы пересечения двух скользящих средних могут запаздывать, что приводит к пропуску оптимальных моментов входа или к убыткам на начальном этапе разворота тренда.

-

Риск ликвидности: Несмотря на установленные временные окна для торговли, при торговле инструментами с низкой ликвидностью всё ещё могут возникать проскальзывания, задержки исполнения и другие риски, влияющие на производительность стратегии.

-

Риск отказа технических индикаторов: Стратегия сильно зависит от технических индикаторов. В случае значительных изменений рыночных условий, которые приводят к потере индикаторами своей прогностической ценности, эффективность стратегии может снизиться.

Направления оптимизации

-

Введение дополнительных индикаторов: Помимо существующих двух скользящих средних и ADR, можно рассмотреть включение других эффективных технических индикаторов, таких как MACD, RSI, для повышения надежности и робастности сигналов.

-

Динамическая оптимизация параметров: Можно создать механизм оптимизации параметров, который динамически корректирует ключевые параметры стратегии в зависимости от рыночного состояния (трендовый, флэтовый и т.д.), чтобы адаптироваться к изменениям рынка.

-

Включение фундаментальных факторов: Учет некоторых важных фундаментальных показателей, таких как экономические данные, направление политики, может помочь стратегии лучше улавливать рыночные тренды и своевременно избегать системных рисков.

-

Улучшение механизма тейк-профита и стоп-лосса: На основе текущего динамического подхода можно дополнительно оптимизировать логику, например, ввести трейлинг-стоп, частичное фиксирование прибыли и другие методы для лучшей защиты прибыли и контроля рисков.

-

Множественные инструменты и таймфреймы: Расширение стратегии на несколько торговых инструментов и таймфреймов, диверсификация инвестиций и оптимизация временных периодов повысят адаптивность и стабильность стратегии.

Заключение

Стратегия пересечения скользящих средних с индикатором ADR — это количественная торговая стратегия на основе технического анализа, использующая пересечение двух скользящих средних для определения тренда и ADR в качестве фильтра волатильности. Стратегия также включает строгие меры управления рисками, включая динамический тейк-профит и стоп-лосс, безубыточность, ограничение максимального дневного убытка, для контроля риска снижения. Преимущества стратегии заключаются в высокой способности следовать за трендом, хорошей адаптивности к волатильности, строгом контроле рисков, гибкой настройке параметров и высокой степени автоматизации. Однако существуют и риски, такие как риск оптимизации параметров, риск непредвиденных событий, риск разворота тренда, риск ликвидности и риск отказа технических индикаторов. В будущем стратегию можно оптимизировать и улучшить по направлениям: введение дополнительных индикаторов, динамическая оптимизация параметров, включение фундаментальных факторов, улучшение механизма тейк-профита и стоп-лосса, расширение на множество инструментов и таймфреймов, что ещё больше повысит её робастность и доходность. В целом, стратегия пересечения скользящих средних с ADR представляет собой модель для количественных трейдеров, однако при практическом применении её следует соответствующим образом адаптировать и оптимизировать в соответствии с собственными предпочтениями по риску и стилем торговли.

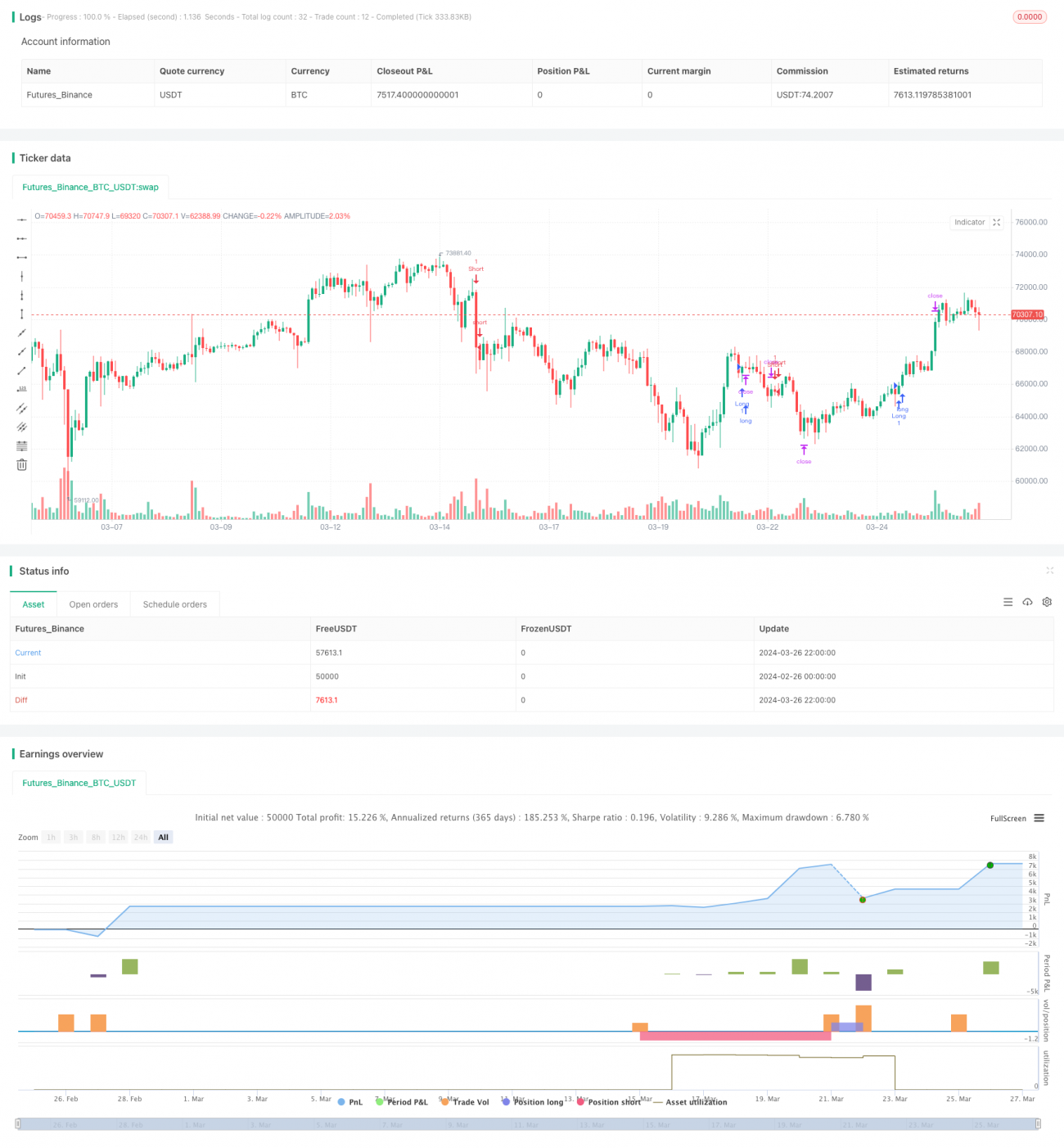

/*backtest

start: 2024-02-26 00:00:00

end: 2024-03-27 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sameh_Hussein

//@version=5- 1