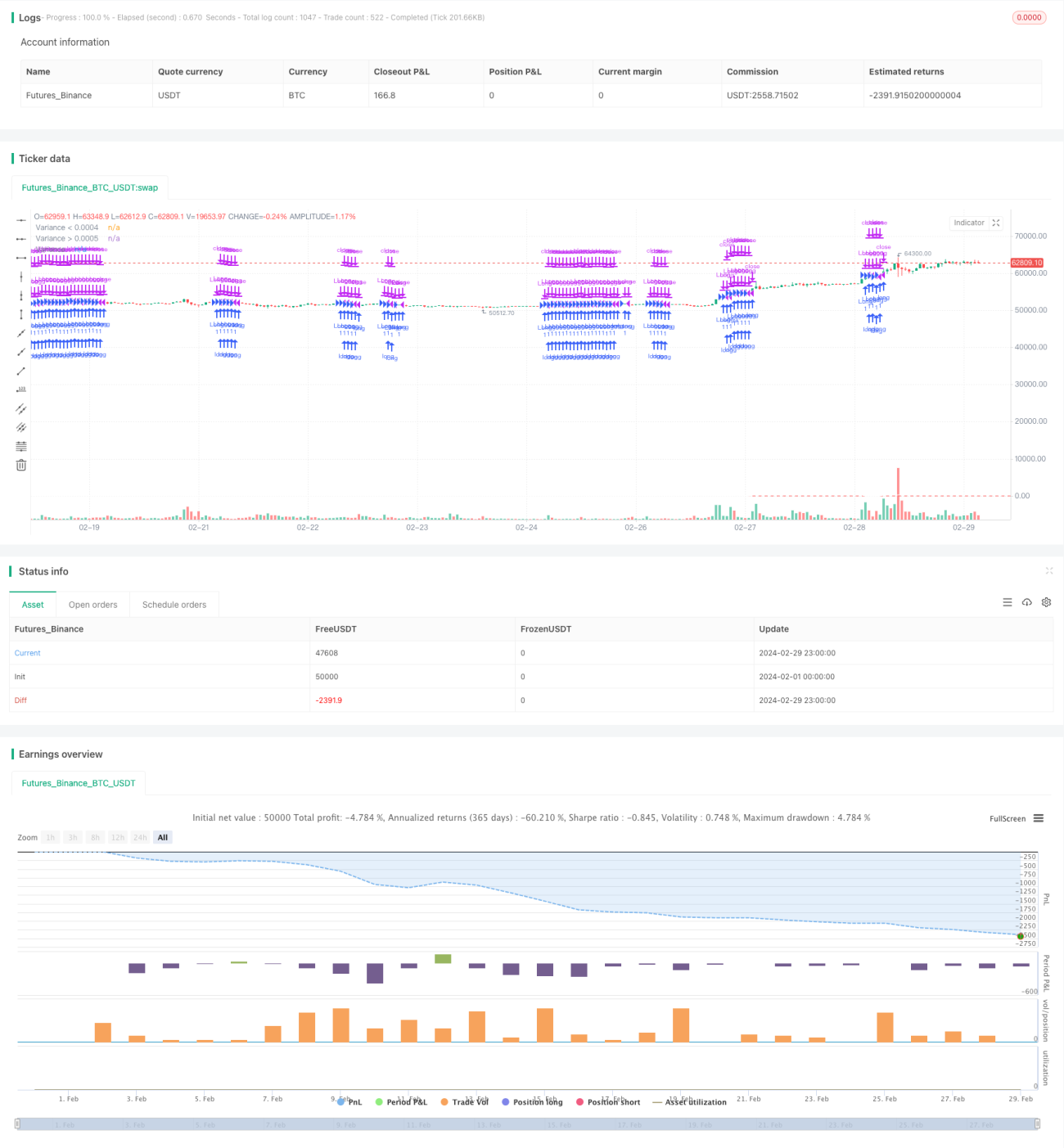

Стратегия волатильности, основанная на дисперсии и скользящей средней

Эта стратегия называется "Стратегия колебаний на основе дифференциации и скользящих средних", она использует дифференциацию колебаний на 30 K-линии и три скользящих средних (MA5, MA15 и MA30) для принятия торговых решений.

Основная идея стратегии заключается в том, чтобы измерить волатильность рынка, рассчитывая разницу в величине колебаний цен, и оценить направление тенденции в сочетании с подвижными средними за разные периоды. Стратегия совершает покупку, когда волатильность низкая и краткосрочная средняя линия находится выше долгосрочной средней линии. В то же время стратегия устанавливает условия стоп-лосса и стоп-стоп для контроля риска и блокирования прибыли.

Принцип стратегии можно разделить на несколько шагов:

- Вычислите 5-дневную, 15-дневную и 30-дневную скользящие средние ((MA5, MA15 и MA30) <unk>

- Рассчитайте величину колебаний на протяжении последних 30 K-линий (разница между максимальной и минимальной ценой, разделенная на ценой закрытия) и умножьте ее на 1 000 000 для удобства наблюдения.

- Определенные условия покупки: диапазон меньше 35 и MA5 больше MA15, MA15 больше MA30.

- Определение условий остановки: цена закрытия ниже MA30 или MA5 ниже MA30.

- Определите условия остановки: разница больше 500 <unk> .

- Стратегия открывает позицию, когда выполняются условия покупки; стратегия закрывает позицию, когда выполняются условия остановки или остановки.

Преимущества этой стратегии включают в себя:

- В сочетании с волатильностью и трендовыми показателями, можно торговать, когда тенденция ясна и волатильность низкая, избегая торговли в условиях резкой волатильности рынка.

- Использование скользящих средних с несколькими циклами позволяет более полно оценить направление тенденции и повысить точность торгов.

- Установление четких условий стоп-лосса и стоп-стопа, эффективный контроль риска и блокировка прибыли.

Основные риски стратегии:

- При неопределенности рыночных тенденций или внезапном увеличении волатильности может возникать частота торгов или ошибочные сигналы.

- Настройки стоп-лосс и стоп-стоп могут быть не полностью адаптированы ко всем рыночным условиям и нуждаются в корректировке в соответствии с реальными обстоятельствами.

- Стратегия опирается на исторические данные и может не реагировать вовремя на внезапные события или необычные колебания рынка.

Для оптимизации этой стратегии можно рассмотреть следующие направления:

- Для комбинации дифференциальных порогов и скользящих средних в условиях покупки можно найти оптимальные значения путем обратного измерения и оптимизации параметров.

- Стоп-убытки и стоп-условия могут быть введены в качестве дополнительных технических или рыночных настроений, таких как RSI, MACD и т. д., чтобы повысить надежность сигнала.

- Можно рассмотреть возможность внедрения механизмов управления рыночными рисками, таких как динамическая корректировка позиций, корректировка волатильности и т. д. в ответ на изменения рыночной обстановки.

В целом, "стратегия волатильности, основанная на дифференциации и движущихся средних" - это торговая стратегия, которая сочетает волатильность и трендовые показатели. Она измеряет волатильность рынка, рассчитывая разницу в волатильности ценовых колебаний, и объединяет движущиеся средние за разные периоды, чтобы определить направление тенденции и торговать в соответствующих рыночных условиях.

- 1