Стратегия торговли RSI Stop Trailing

Обзор

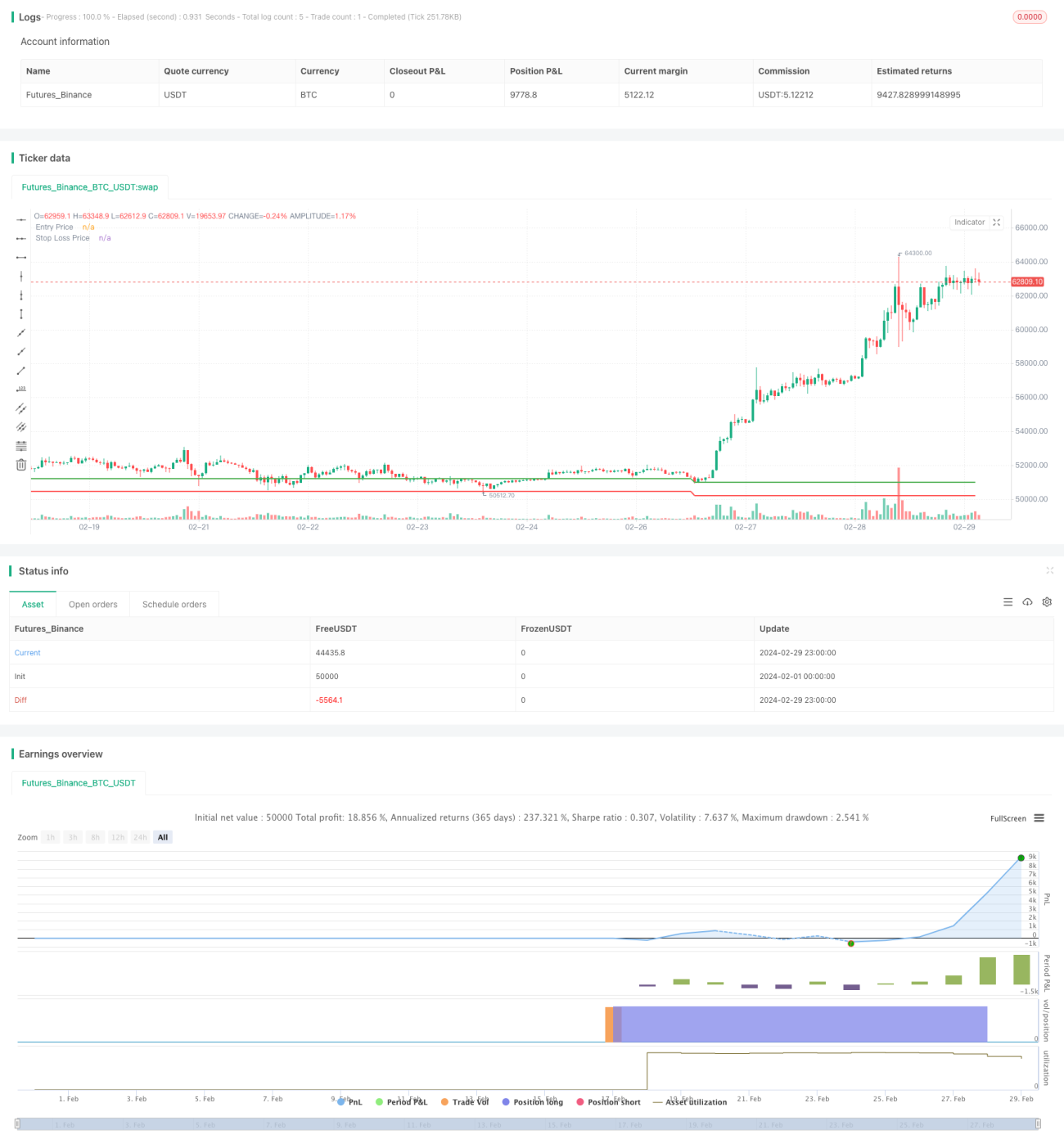

Стратегия использует показатель относительной силы (RSI) для оценки перепродажи рынка, открывая позиции, когда RSI меньше 30, и устанавливая стоп-лосс на 98.5% от цены открытия позиции. Основная идея стратегии заключается в том, чтобы войти в рынок при появлении сигнала перепродажи, при этом строго контролировать риск, и сразу же ликвидировать позицию, если цена упадет ниже стоп-лосс.

Стратегический принцип

- Рассчитайте RSI, используя 14 K-линий для ценообразования.

- Когда RSI меньше 30, появляется сигнал о перепродаже, в этот момент открывается позиция и делается больше.

- Одновременно с открытием позиции записывается цена открытия позиции и расчисляется цена остановки на основе соотношения цены открытия позиции и остановки ([...] 1,5%).

- Когда цена опускается ниже цены стоп-лосса, немедленно прекращаются потери.

- После закрытия позиции, сбросьте цену открытия позиции и цену остановки и ждите следующей возможности открыть позицию.

Стратегические преимущества

- Простая, понятная, логичная, подходит для новичков.

- Строго контролируйте риски, установите цену стоп-лосса, немедленно ликвидируйте позиции, как только она будет затронута, чтобы максимально избежать расширения убытков.

- Используйте RSI, чтобы оценить перепродажи, чтобы вовремя войти в рынок после краткосрочного перепада и воспользоваться возможностью рестайлинга.

- Код прост, эффективен, выполняется быстро, не пропускает транзакционных сигналов.

Стратегический риск

- RSI относится к отстающим индикаторам, и существует вероятность того, что индекс будет перепродан, но цена продолжит падать, и в этом случае вход может быть подвержен риску дальнейших потерь.

- Фиксированные стоп-пропорции могут не реагировать динамично на рыночные колебания. При сильных рыночных колебаниях фиксированные стоп-пропорции могут приводить к частым стоп-пропорциям и потере последующих шансов на отскок.

- Отсутствие целевой прибыли в стратегии, полностью зависящей от стоп-лосса для управления рисками, может привести к низкому уровню общей прибыли.

Направление оптимизации стратегии

- Помимо RSI, внедрение других технических показателей поможет улучшить точность сигнала, например, MACD, KDJ и т. д.

- Оптимизируя коэффициент остановки, можно найти оптимальные параметры остановки, исходя из исторических данных, тестируя различные коэффициенты остановки.

- На основе остановки убытков, увеличение динамических механизмов остановки убытков, таких как мобильная остановка или отслеживание убытков, делает остановку убытков более гибкой и эффективной.

- Поставьте себе цель получить прибыль и при достижении определенного уровня прибыли активно ликвидируйте свои позиции, а не полностью полагайтесь на стоп-лосс.

Подвести итог

Стратегия RSI Stop Loss Tracking Trading Strategy использует RSI-индикатор для определения перепродажи, а также устанавливает фиксированный стоп-процент, строго контролирует риск, общая концепция проста и понятна, подходит для использования новичками. Однако эта стратегия также имеет проблемы с отсталостью, простым стоп-механизмом, низким уровнем прибыли, требует постоянной оптимизации и улучшения в практическом применении, чтобы повысить стабильность и прибыльность стратегии.

- 1