Стратегия адаптивной скользящей средней Гауссова канала

Обзор

Стратегия адаптивной скользящей средней с гауссовым каналом — это количественная торговая стратегия, использующая гауссову фильтрацию и адаптивные настройки параметров. Основанная на теории гауссова фильтра, предложенной Джоном Элерсом, стратегия вычисляет многократные экспоненциальные скользящие средние ценовых данных, генерируя сглаженные и адаптивные торговые сигналы. Ключевой элемент стратегии — построение динамически регулируемого ценового канала: верхняя и нижняя границы получаются путём прибавления и вычитания истинного размаха волатильности из цены после гауссовой фильтрации. При пробое верхней границы ценой происходит покупка, при пробое нижней — продажа. Кроме того, стратегия включает параметры временного периода, позволяющие гибко задавать время начала и окончания работы стратегии, что повышает её практичность.

Принцип стратегии

Принцип стратегии адаптивной скользящей средней с гауссовым каналом заключается в следующем:

- Расчёт гауссова фильтра цены. На основе заданных пользователем периода выборки и количества полюсов вычисляются параметры Beta и Alpha, затем к ценовым данным применяется многоуровневая гауссова фильтрация, получая сглаженный ряд цен.

- Расчёт гауссова фильтра истинного размаха волатильности. К истинному размаху волатильности применяется та же гауссова фильтрация, получая сглаженный ряд размаха.

- Построение гауссова канала. Центральная линия — цена после гауссовой фильтрации; верхняя граница — центральная линия плюс произведение истинного размаха волатильности и заданного пользователем множителя; нижняя граница — центральная линия минус то же значение, образуя динамический канал.

- Генерация торговых сигналов. Когда цена пробивает верхнюю границу канала вверх, формируется сигнал на покупку; когда цена пробивает нижнюю границу вниз — сигнал на продажу.

- Введение временных параметров. Пользователь может задать время начала и окончания работы стратегии; только в этом временном диапазоне стратегия будет действовать в соответствии с торговыми сигналами.

Анализ преимуществ

Стратегия адаптивной скользящей средней с гауссовым каналом имеет следующие преимущества:

- Высокая адаптивность. Стратегия использует динамически настраиваемые параметры, что позволяет адаптироваться к различным рыночным состояниям и торговым инструментам без частой ручной подстройки.

- Хорошее следование за трендом. Построение ценового канала позволяет стратегии эффективно улавливать и следовать рыночным трендам, избегая ложных сигналов во флэте.

- Высокая сглаженность. Многократное сглаживание ценовых данных с помощью гауссовой фильтрации удаляет большую часть рыночного шума, делая торговые сигналы более надёжными.

- Высокая гибкость. Пользователь может регулировать параметры стратегии (период выборки, количество полюсов, множитель волатильности и т.д.) для оптимизации её работы.

- Высокая практичность. Введение временных параметров позволяет стратегии работать только в заданном временном интервале, что удобно для реальной торговли и бэктестинга.

Анализ рисков

Несмотря на множество преимуществ, стратегия адаптивной скользящей средней с гауссовым каналом имеет определённые риски:

- Риск настройки параметров. Неправильный выбор параметров может привести к неэффективности или плохим результатам стратегии, поэтому необходимы многократные тесты и оптимизация в реальных условиях.

- Риск непредвиденных событий. При некоторых крупных неожиданных событиях стратегия может не успеть правильно среагировать, что приведёт к убыткам.

- Риск переобучения. Если параметры слишком сильно подогнаны под исторические данные, стратегия может плохо работать в будущем; необходимо учитывать результаты как на обучающей, так и на тестовой выборке.

- Риск проскальзывания. Стратегия в основном подходит для трендовых рынков; при частых сделках во флэте может возникнуть значительный риск проскальзывания.

Направления оптимизации

Направления оптимизации стратегии адаптивной скользящей средней с гауссовым каналом включают:

- Динамическая оптимизация параметров. Внедрение методов машинного обучения для автоматической оптимизации и динамической настройки параметров стратегии, повышая адаптивность.

- Интеграция множества факторов. Объединение других эффективных технических индикаторов или факторов с гауссовым каналом для формирования более устойчивых торговых сигналов.

- Оптимизация управления позицией. Добавление правил разумного управления размером позиции и капиталом для контроля просадок и рисков.

- Синергия нескольких инструментов. Расширение стратегии на несколько различных торговых инструментов для диверсификации рисков через распределение активов и корреляционный анализ.

Заключение

Стратегия адаптивной скользящей средней с гауссовым каналом — это количественная торговая стратегия, основанная на гауссовой фильтрации и адаптивных параметрах. Она генерирует сглаженные и надёжные торговые сигналы путём динамического построения ценового канала. Стратегия обладает такими преимуществами, как высокая адаптивность, хорошее следование тренду, высокая сглаженность, большая гибкость и высокая практичность, однако она также сталкивается с рисками, связанными с настройкой параметров, непредвиденными событиями, переобучением и проскальзыванием. В будущем стратегию можно дополнительно усовершенствовать и улучшить по направлениям динамической оптимизации параметров, интеграции множества факторов, оптимизации управления позицией и синергии нескольких инструментов.

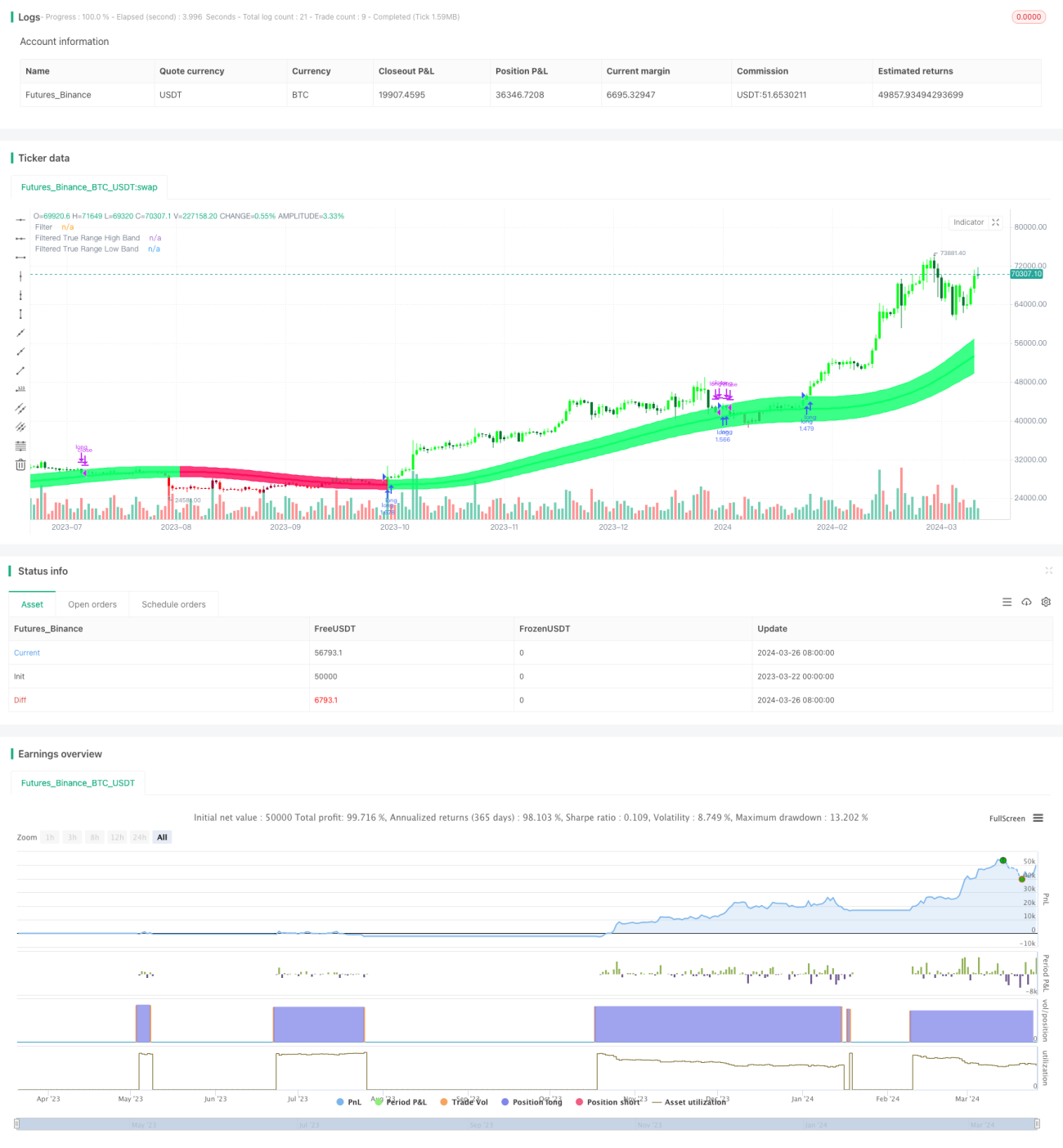

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gaussian Channel Strategy v1.0", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

// Date condition inputs- 1