Торговая стратегия с полосами Боллинджера и RSI

Обзор

Данная стратегия сочетает полосы Боллинджера и индекс относительной силы (RSI) для определения сигналов на покупку и продажу. Сигнал на покупку генерируется, когда цена пробивает нижнюю полосу Боллинджера, а RSI находится ниже установленного нижнего порога. Сигнал на продажу генерируется, когда цена пробивает верхнюю полосу Боллинджера, а RSI превышает установленный верхний порог. Кроме того, стратегия вводит параметр интервала между покупками, чтобы избежать частых сделок и способствовать управлению позицией по принципу пирамиды.

Принцип стратегии

- Рассчитывается индикатор RSI для оценки перекупленности/перепроданности цены.

- Рассчитываются верхняя и нижняя полосы Боллинджера для определения пробоя цены.

- Сигналы на покупку и продажу формируются на основе комбинации RSI и полос Боллинджера:

- Когда цена закрытия ниже нижней полосы Боллинджера и RSI ниже установленного нижнего порога, генерируется сигнал на покупку.

- Когда цена закрытия выше верхней полосы Боллинджера и RSI выше установленного верхнего порога, генерируется сигнал на продажу.

- Вводится параметр интервала между покупками, ограничивающий частоту последовательных покупок, что облегчает управление позицией по принципу пирамиды.

Преимущества стратегии

- Двойное подтверждение: использование двух индикаторов (полос Боллинджера и RSI) позволяет более надежно улавливать развороты тренда и снижает риск ложных сигналов.

- Пирамидальное наращивание позиции: благодаря настройке интервала между покупками стратегия может постепенно увеличивать позицию после подтверждения тренда, что помогает контролировать риски и оптимизировать доходность.

- Гибкость параметров: пользователи могут настраивать верхние и нижние уровни RSI, интервал между покупками и другие параметры в зависимости от рыночных условий и личных предпочтений.

Риски стратегии

- Риск продолжения тренда: если после пробоя полос Боллинджера цена временно откатывается, стратегия может преждевременно закрыть позицию, упустив последующее движение.

- Риск оптимизации параметров: оптимальные комбинации параметров могут сильно различаться в разных рыночных условиях, что создает риск переобучения.

- События «черный лебедь»: стратегия основана на исторических данных и может быть неэффективной в экстремальных рыночных ситуациях.

Направления оптимизации стратегии

- Введение стоп-лосса и тейк-профита: добавление в стратегию логики скользящего стопа или фиксированного стоп-лосса/тейк-профита для дальнейшего контроля риска по отдельным сделкам.

- Динамическая оптимизация параметров: адаптация верхних и нижних уровней RSI, интервала между покупками и других параметров в зависимости от изменений рыночного состояния для повышения адаптивности стратегии.

- Комбинация с другими техническими индикаторами: использование дополнительных трендовых или осцилляторных индикаторов в качестве вспомогательных сигналов для повышения устойчивости стратегии.

Заключение

Данная стратегия удачно сочетает два классических технических индикатора – полосы Боллинджера и RSI, используя механизм двойного подтверждения для выявления трендовых возможностей. Кроме того, стратегия применяет метод пирамидального наращивания позиции, стремясь оптимизировать доходность при контроле рисков. Однако стратегия подвержена риску продолжения тренда, риску оптимизации параметров и риску событий «черный лебедь». В будущем ее можно улучшить путем внедрения стоп-лоссов/тейк-профитов, динамической оптимизации параметров и комбинации с другими индикаторами. В целом, это четкая и логически строгая количественная торговая стратегия, заслуживающая дальнейшего изучения и практического применения.

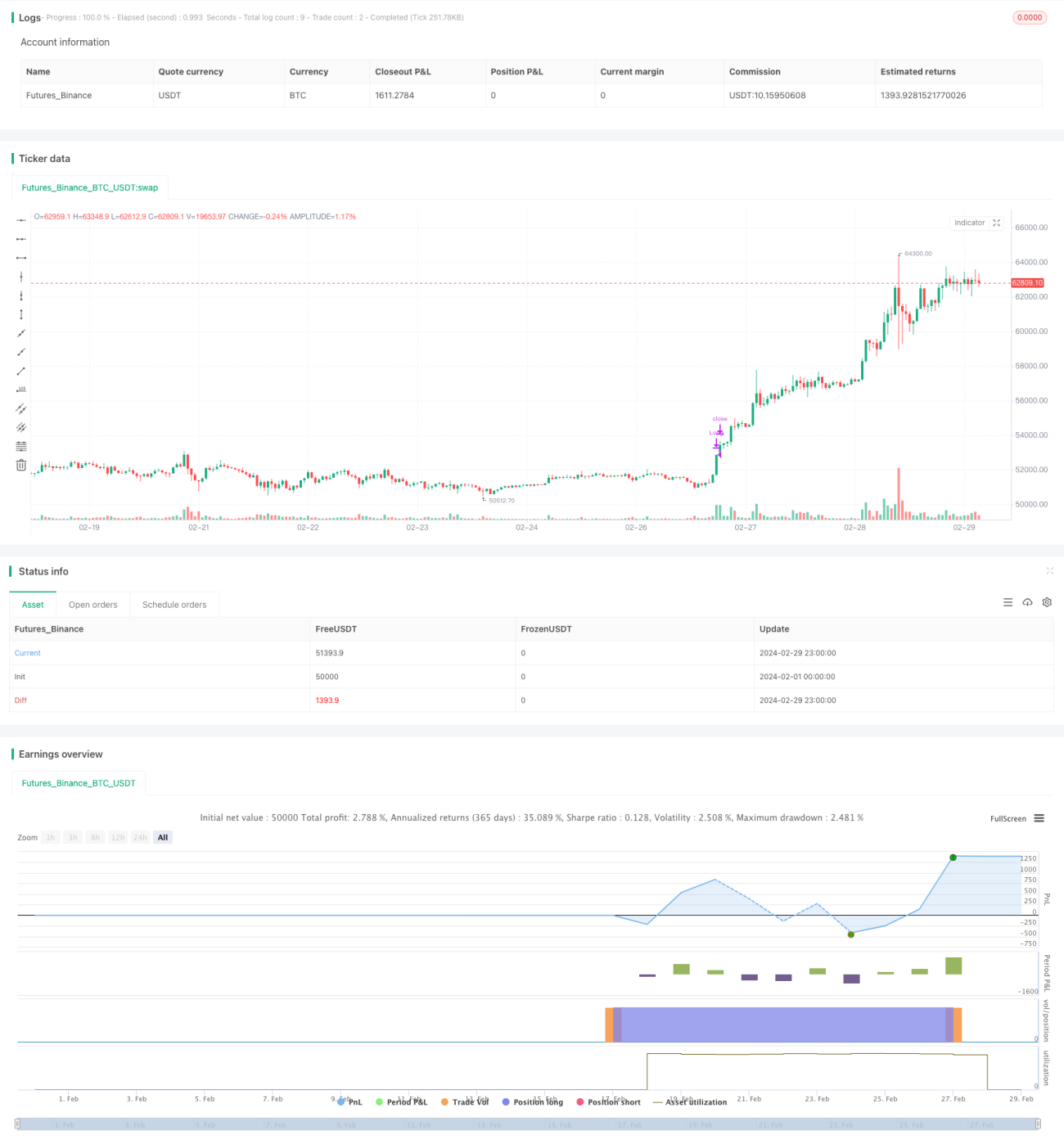

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(overlay=true, shorttitle="cakes'Strategy For RSI", default_qty_type = strategy.percent_of_equity, initial_capital = 100000, default_qty_value = 100, pyramiding = 0, title="cakes'Strategy", currency = 'USD')- 1