Стратегия Super Trend ATR

Обзор

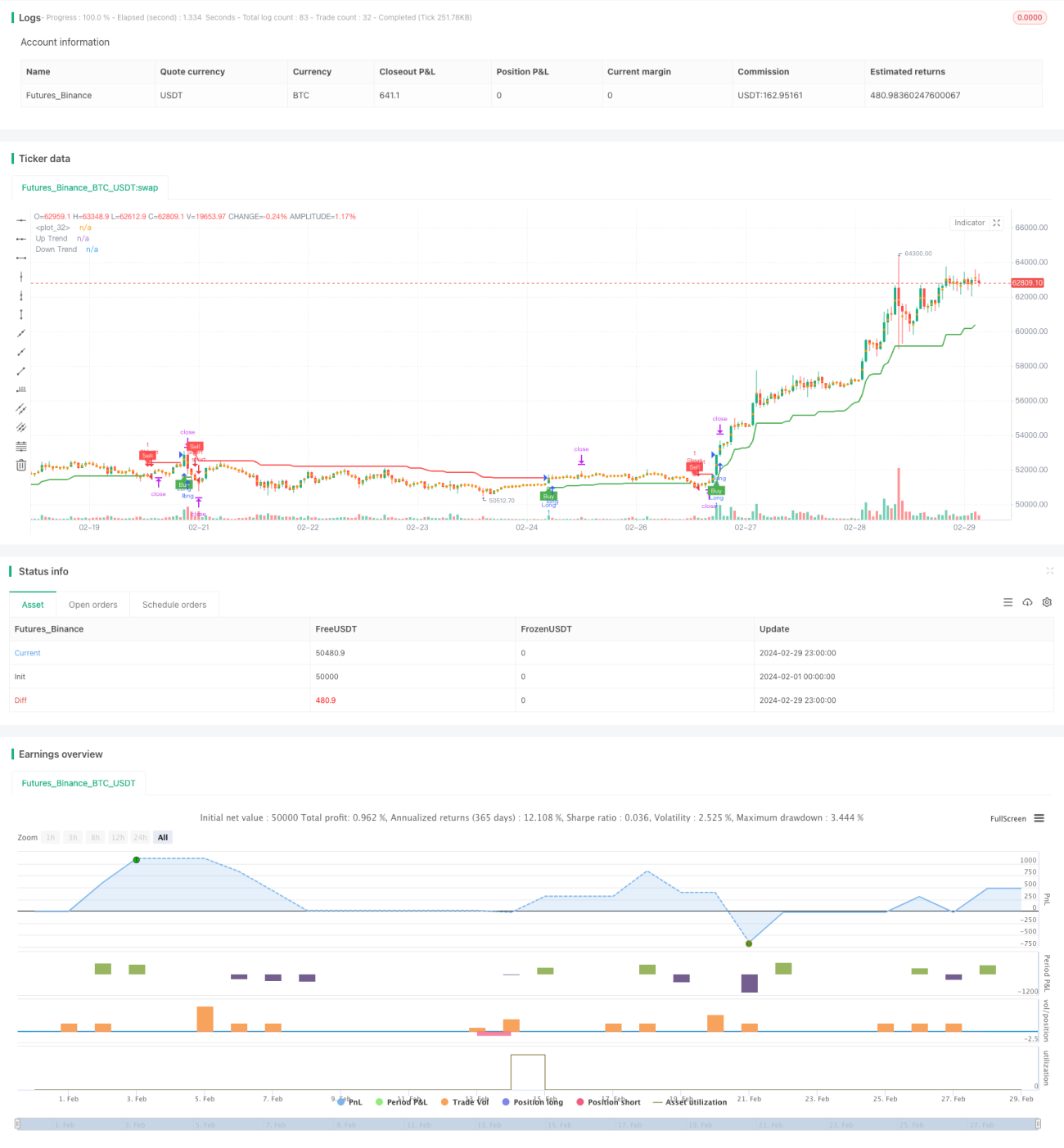

Это стратегия, основанная на индикаторе супертенденции и индикаторе ATR. Основная идея этой стратегии заключается в том, чтобы использовать индикатор супертенденции для определения направления тенденции в текущем рынке и совершать сделки при изменении индикатора супертенденции. В то же время, стратегия использует индикатор ATR для расчета стоп-лосс и стоп-стоп цены и рассчитывает размер позиции в зависимости от определенной пропорции баланса счета для контроля риска.

Стратегический принцип

Принципы этой стратегии следующие:

- Вычислить значение супертенденционного индикатора, которое при изменении супертенденционного индикатора дает сигнал купить или продать.

- Для расчета стоп-лосса и стоп-цены используйте ATR, причем стоп-цену умножьте на текущую цену плюс уменьшение ATR в кратном числе, а стоп-цену умножьте на стоп-цену, умноженную на риск-прибыль.

- Размер позиции рассчитывается в зависимости от определенной пропорции баланса счета и цены стоп-лосса, чтобы контролировать риск каждой сделки.

- При появлении сигнала "купить" открывается позиция, при которой цена "стоп" уменьшается за счет цены появления сигнала ATR, умноженной на кратное число, а цена "стоп" - за счет цены появления сигнала ATR, умноженной на кратное число и умноженной на риск-прибыль.

- При появлении сигнала продажи, открытие позиции является пустым, стоп-цена - это цена появления сигнала плюс ATR, умноженная на кратное число, стоп-цена - это цена появления сигнала минус ATR, умноженное на кратное число, умноженное на рискованный коэффициент прибыли.

Стратегические преимущества

Преимущества этой стратегии:

- В сочетании с отслеживанием тенденций и индикаторами волатильности, это позволяет эффективно улавливать тенденции и одновременно контролировать риск.

- Размер позиции рассчитывается автоматически в зависимости от баланса счета и степени риска, не требует ручной корректировки и легко реализуется.

- Параметры могут быть гибко адаптированы для различных рынков и сортов.

Стратегический риск

Риски этой стратегии следующие:

- Частые сигналы о покупке и продаже могут привести к более высоким торговым издержкам и скольжению в условиях нестабильного рынка.

- Фиксированные Stop-Loss и Stop-Loss Ratio могут не адаптироваться к изменениям рынка, что приводит к преждевременному Stop-Loss или слишком маленькой прибыли.

- Расчет размера позиции зависит от исторической волатильности, которая может привести к большим отступлениям при резком увеличении волатильности.

Для борьбы с этими рисками можно предпринять следующие меры:

- Увеличение условий фильтрации сигналов, снижение частоты торгов.

- Оптимизация методов расчета стопов и остановок, например, с использованием мобильных стопов или динамических остановок.

- Введение факторов контроля риска в расчет позиции, например, уменьшение позиции при прорыве волатильности.

Направление оптимизации стратегии

Эта стратегия может быть оптимизирована в следующих аспектах:

- Введение большего количества технических показателей, таких как MACD, RSI и т. д., в качестве вспомогательных условий для определения тенденций и фильтрации сигналов, повышает их точность.

- Для различных рынков и сортов, оптимизировать параметры индикатора супер тренда и индикатора ATR, чтобы найти оптимальное сочетание параметров.

- Введение большего количества факторов контроля риска в расчете позиции, таких как максимальный риск вывода счета, максимальный риск отдельной сделки и т. Д., повышает устойчивость стратегии.

- Добавление стратегий остановки, таких как частичная остановка, перемещение остановки и т. д., позволяет увеличить прибыль.

Вышеуказанные оптимизации могут повысить прибыльность и стабильность стратегии, а также снизить риск стратегии, чтобы стратегия была более адаптирована к различным рыночным условиям.

Подвести итог

Эта стратегия, в сочетании с супер трендовыми показателями и показателями ATR, позволяет эффективно улавливать тенденции и одновременно контролировать риски. Считая размер оптимальной позиции, риски для каждой сделки контролируются. Однако эта стратегия может привести к более высоким торговым затратам и отступлениям на волатильных рынках. Внедрение большего количества технических показателей, оптимизации параметров, увеличения факторов контроля риска и улучшения стратегии остановки могут еще больше повысить эффективность этой стратегии.

- 1