Динамическая стратегия отслеживания тренда

Обзор

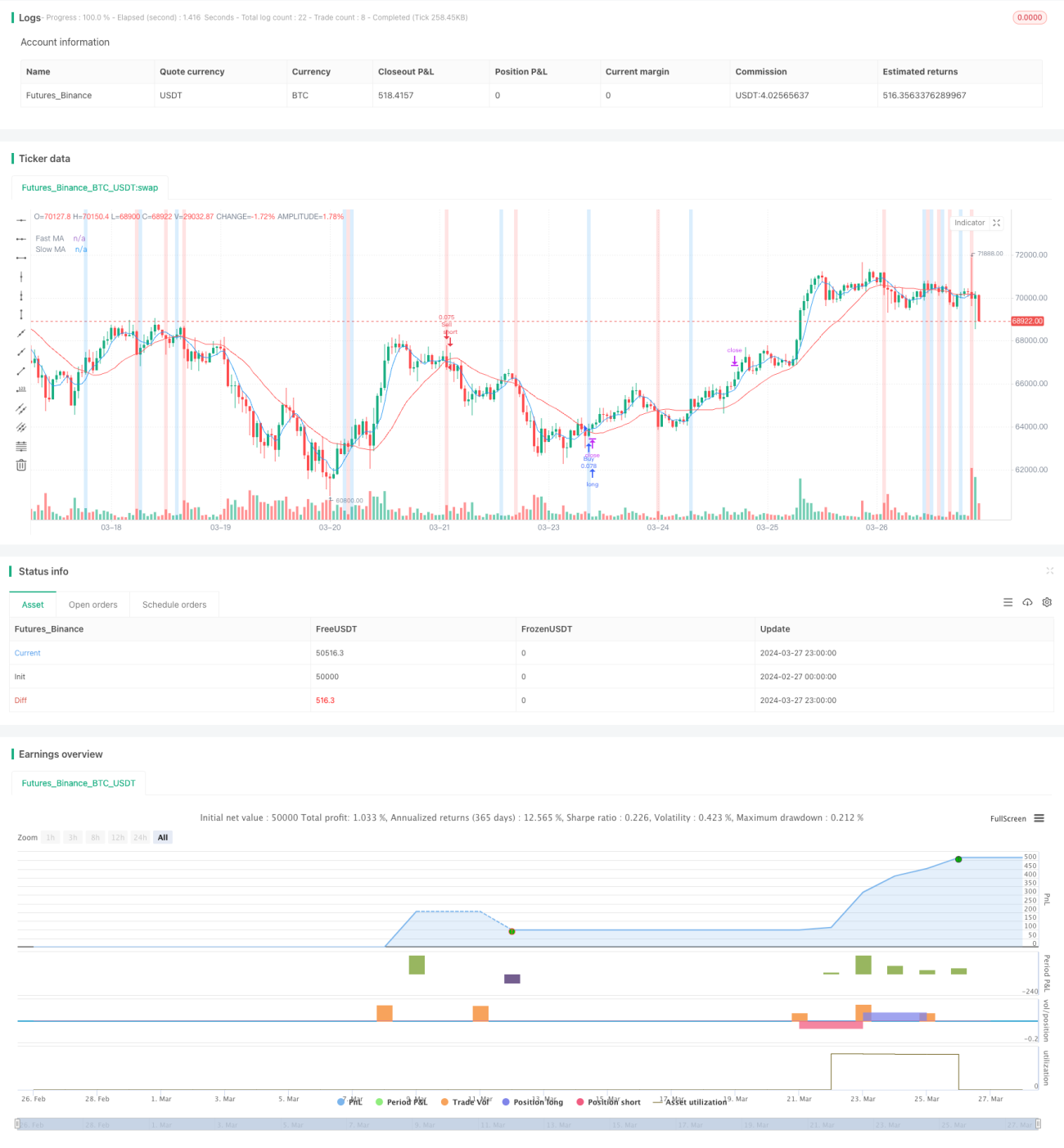

«Стратегия динамического отслеживания тренда» — это количественная торговая стратегия, основанная на скользящих средних и индикаторе трендовой полосы. Стратегия использует пересечения быстрой и медленной скользящих средних для выявления потенциальных сигналов покупки/продажи, одновременно применяя индикатор трендовой полосы для подтверждения силы тренда. Стратегия также включает динамическое управление позицией и механизмы стоп-лосс/тейк-профит для оптимизации соотношения риск/доходность.

Благодаря гибким настройкам параметров и интеграции API, стратегия может адаптироваться к различным стилям торговли и рыночным условиям. «Стратегия динамического отслеживания тренда» призвана помочь трейдерам улавливать значительные рыночные движения и совершать сделки на ранних стадиях формирования тренда, чтобы максимизировать потенциал прибыли.

Принцип стратегии

Стратегия основана на следующих ключевых принципах:

-

Двойные скользящие средние: Стратегия использует быструю и медленную скользящие средние для определения направления ценового тренда. Когда быстрая скользящая средняя пересекает медленную снизу вверх, это указывает на восходящий тренд и генерирует сигнал к покупке; наоборот, пересечение сверху вниз указывает на нисходящий тренд и генерирует сигнал к продаже.

-

Индикатор трендовой полосы: Стратегия использует индикатор трендовой полосы для измерения силы тренда. Когда цена пересекает трендовую полосу вверх, это указывает на усиление бычьего импульса; пересечение вниз указывает на усиление медвежьего импульса. Изменение цвета трендовой полосы служит визуальным сигналом разворота тренда.

-

Динамическое управление позицией: Стратегия динамически рассчитывает размер позиции для каждой сделки на основе кредитного плеча счета и пропорции портфеля. Такой подход оптимизирует распределение капитала с учетом толерантности трейдера к риску.

-

Механизмы стоп-лосс/тейк-профит: Стратегия позволяет трейдерам устанавливать процентные уровни стоп-лосса и тейк-профита. При достижении заданных ценовых уровней механизм срабатывает, защищая прибыль и ограничивая потенциальные убытки.

-

Интеграция API: Благодаря настраиваемым полям ввода параметров API стратегия предоставляет гибкие опции исполнения. Трейдеры могут настраивать параметры в соответствии со своими предпочтениями, реализуя автоматизированную торговлю.

Преимущества стратегии

«Стратегия динамического отслеживания тренда» имеет следующие преимущества:

-

Идентификация тренда: Благодаря комбинации двойных скользящих средних и индикатора трендовой полосы стратегия эффективно определяет рыночные тренды, помогая трейдерам своевременно входить в рынок и использовать трендовые возможности.

-

Динамическое управление позицией: Стратегия динамически корректирует размер позиции в зависимости от кредитного плеча счета и пропорции портфеля, оптимизируя распределение капитала и контролируя подверженность риску. Такой подход помогает трейдерам добиваться стабильной доходности в различных рыночных условиях.

-

Управление рисками: Встроенные механизмы стоп-лосс/тейк-профит предоставляют инструменты управления рисками для каждой сделки. Трейдеры могут устанавливать процентные уровни в соответствии со своей толерантностью к риску, тем самым ограничивая потенциальные убытки приемлемыми рамками.

-

Гибкость: Благодаря интеграции API и настраиваемым параметрам стратегия может адаптироваться к различным стилям торговли и предпочтениям. Трейдеры могут изменять длины скользящих средних, параметры трендовой полосы и размер позиции для оптимизации производительности и удовлетворения индивидуальных потребностей.

-

Улавливание трендов: Стратегия предназначена для раннего выявления трендов и совершения сделок на начальных этапах их формирования. Своевременный вход позволяет трейдерам максимизировать потенциал прибыли, снижая риск упустить важные рыночные возможности.

Риски стратегии

Несмотря на множество преимуществ, трейдерам следует учитывать потенциальные риски:

-

Волатильность рынка: На волатильных рынках стратегия может генерировать частые торговые сигналы, что приводит к более высоким торговым издержкам и потенциальным ложным сигналам. Чтобы смягчить этот риск, трейдеры могут рассмотреть возможность корректировки длин скользящих средних или добавления дополнительных подтверждающих индикаторов.

-

Разворот тренда: Во время внезапных разворотов тренда стратегия может понести убытки. Механизм стоп-лосс частично снижает этот риск, но в экстремальных рыночных условиях цена может быстро пробить уровень стоп-лосса, что приведет к большим потерям.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от выбора параметров скользящих средних и трендовой полосы. Неподходящие настройки могут привести к неоптимальным результатам. Трейдерам следует оптимизировать и адаптировать параметры для различных рыночных условий и классов активов.

-

Переобучение: Чрезмерная оптимизация параметров может привести к переобучению стратегии на исторических данных и плохой работе в реальной торговле. Чтобы минимизировать этот риск, трейдерам следует проводить всестороннее бэктестирование и форвардное тестирование стратегии в различных рыночных условиях.

Направления оптимизации

Для дальнейшего повышения производительности «Стратегии динамического отслеживания тренда» можно рассмотреть следующие направления оптимизации:

-

Мультитаймфреймовый анализ: Комбинирование скользящих средних и индикаторов трендовой полосы на разных таймфреймах позволяет получить более полное представление о рынке. Такой подход помогает трейдерам идентифицировать основной тренд, избегая ложных сигналов от второстепенных колебаний.

-

Динамическая настройка параметров: Динамическое изменение длин скользящих средних и параметров трендовой полосы в зависимости от рыночных условий. Это может быть реализовано с использованием индикаторов волатильности или алгоритмов машинного обучения для адаптации к меняющейся рыночной среде.

-

Усиление управления рисками: Внедрение более продвинутых методов управления рисками, таких как корректировка позиции на основе волатильности или динамические уровни стоп-лосса. Эти методы помогают трейдерам лучше контролировать риск, сохраняя производительность стратегии.

-

Диверсификация по нескольким активам: Применение стратегии к нескольким классам активов и рынкам для диверсификации портфеля. Это снижает подверженность риску одного рынка или актива и повышает устойчивость стратегии.

-

Интеграция других индикаторов: Рассмотрение включения дополнительных технических индикаторов или фундаментальных факторов в стратегию для предоставления дополнительных подтверждающих сигналов и фильтров. Это помогает трейдерам избегать ложных сигналов и повышает общую точность стратегии.

Заключение

«Стратегия динамического отслеживания тренда» — это количественный метод торговли, основанный на скользящих средних и индикаторе трендовой полосы, предназначенный для улавливания значительных рыночных трендов и оптимизации соотношения риск/доходность. Благодаря динамическому управлению позицией, механизмам стоп-лосс/тейк-профит и гибким настройкам параметров стратегия может адаптироваться к различным стилям торговли и рыночным условиям.

Хотя стратегия обладает преимуществами в идентификации тренда, управлении рисками и гибкости, трейдерам также следует учитывать потенциальные риски, такие как волатильность рынка, развороты тренда и чувствительность к параметрам. Для дальнейшей оптимизации производительности можно рассмотреть такие направления, как мультитаймфреймовый анализ, динамическая настройка параметров, усиление управления рисками, диверсификация по нескольким активам и интеграция других индикаторов.

Путем тщательного бэктестинга, непрерывного мониторинга и надлежащего управления рисками трейдеры могут использовать «Стратегию динамического отслеживания тренда» для достижения стабильной доходности в различных рыночных условиях. Однако важно помнить, что прошлые результаты не гарантируют будущих результатов, и трейдерам следует действовать осторожно и проводить надлежащую комплексную проверку при внедрении данной стратегии.

- 1