Стратегия на основе золотого и мертвого креста скользящих средних

Обзор

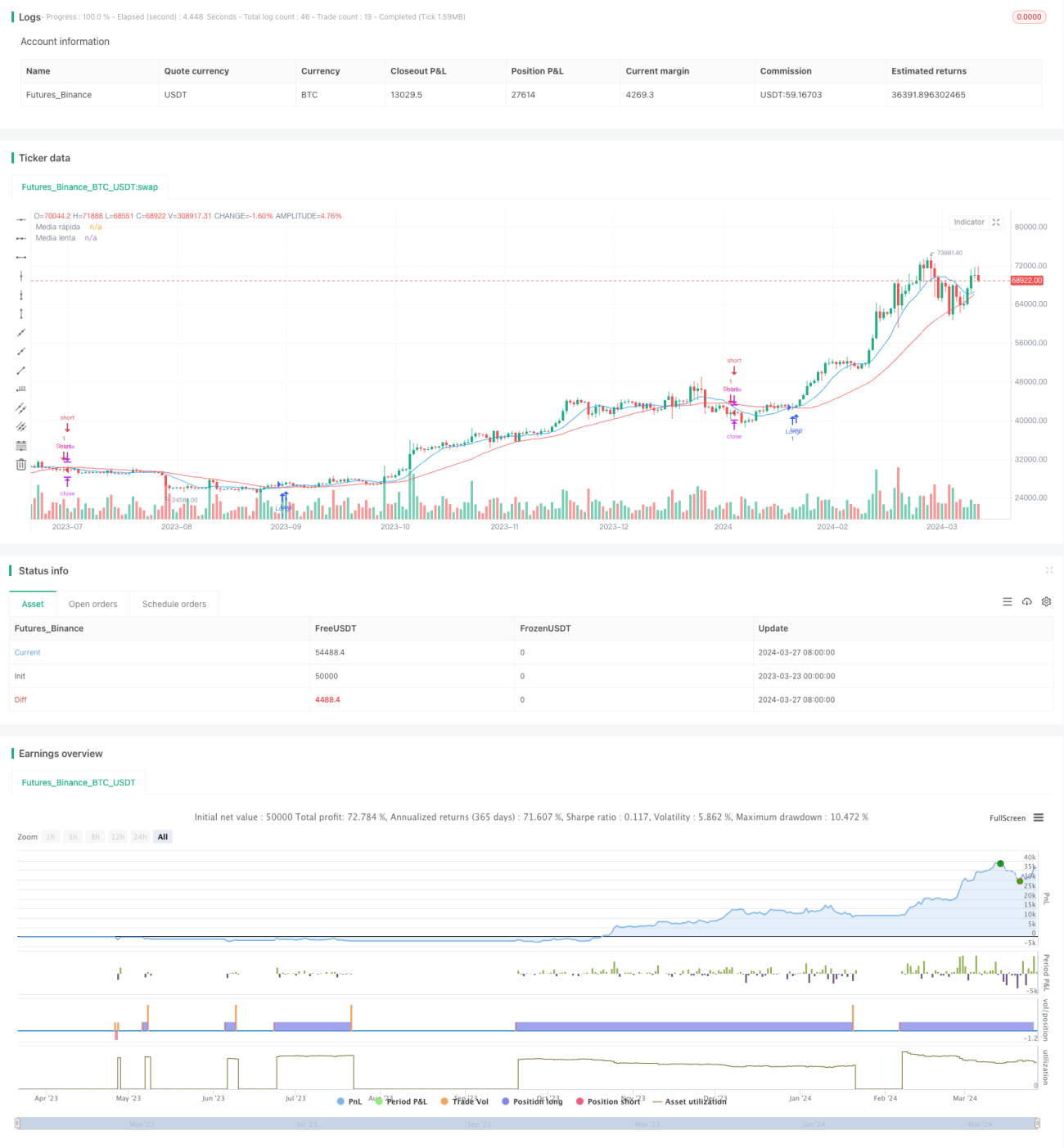

Данная стратегия использует две скользящие средние с разными периодами (быструю и медленную) для идентификации торговых сигналов. Когда быстрая скользящая средняя пересекает медленную снизу вверх, формируется сигнал на покупку; когда быстрая скользящая средняя пересекает медленную сверху вниз, формируется сигнал на продажу. Стратегия также включает уровни стоп-лосса и тейк-профита для контроля рисков и фиксации прибыли.

Принцип стратегии

Основной принцип стратегии заключается в использовании пересечения скользящих средних с разными периодами для определения изменения рыночного тренда. Быстрая скользящая средняя более чувствительна к изменениям цены, тогда как медленная отражает более долгосрочный тренд. Когда быстрая скользящая средняя пересекает медленную, это указывает на возможное изменение рыночного тренда, что и порождает торговый сигнал.

В частности, когда быстрая скользящая средняя пересекает медленную снизу вверх, это говорит о возможном переходе рынка в восходящий тренд — открывается длинная позиция. И наоборот, когда быстрая скользящая средняя пересекает медленную сверху вниз, это указывает на возможный нисходящий тренд — открывается короткая позиция. Кроме того, стратегия устанавливает уровни стоп-лосса и тейк-профита для контроля рисков и фиксации прибыли.

Преимущества стратегии

- Простота и понятность: Стратегия использует простой принцип пересечения скользящих средних, что легко понять и реализовать.

- Следование за трендом: Благодаря пересечению скользящих средних с разными периодами стратегия эффективно улавливает изменения рыночного тренда, что подходит для трендовой торговли.

- Контроль рисков: Встроенные механизмы стоп-лосса и тейк-профита помогают ограничить риски и зафиксировать прибыль.

Риски стратегии

- Волатильность рынка: При высокой волатильности частые пересечения скользящих средних могут генерировать множество ложных сигналов, приводя к частым сделкам и убыткам.

- Выбор параметров: Эффективность стратегии зависит от выбора периодов скользящих средних; разные настройки могут привести к различным результатам.

- Запаздывание тренда: Скользящие средние являются запаздывающим индикатором; сигналы пересечения могут появляться уже после формирования тренда, упуская ранние точки входа.

Направления оптимизации стратегии

- Оптимизация параметров: Проведение бэктестов и оптимизация различных комбинаций периодов для нахождения наилучших параметров скользящих средних.

- Комбинация с другими индикаторами: Рассмотреть возможность использования пересечения скользящих средних совместно с другими техническими индикаторами, такими как RSI, MACD, для повышения надежности сигналов.

- Динамический стоп-лосс: Корректировка уровней стоп-лосса в зависимости от рыночной волатильности вместо фиксированного процента для лучшего контроля рисков.

Заключение

Стратегия "золотого и мертвого пересечения" скользящих средних — это простая и понятная трендовая торговая стратегия. Используя пересечение скользящих средних с разными периодами, она позволяет улавливать изменения рыночного тренда, а встроенные стоп-лосс и тейк-профит помогают контролировать риски. Однако при высокой волатильности стратегия может генерировать много ложных сигналов, а сигналы пересечения имеют запаздывание. Поэтому можно рассмотреть оптимизацию параметров, сочетание с другими техническими индикаторами, динамическую корректировку стоп-лосса и другие способы улучшения стратегии. В целом, стратегия "золотого и мертвого пересечения" скользящих средних является базовой стратегией, которую стоит попробовать.

//@version=4

strategy("barreto es marica", overlay=true)

// Parámetros de entrada

fastLength = input(10, title="Periodo de la media rápida")

slowLength = input(30, title="Periodo de la media lenta")

// Cálculo de las medias móviles

fastMA = sma(close, fastLength)

slowMA = sma(close, slowLength)

// Condiciones de entrada- 1