Стратегия пробоя максимумов и минимумов азиатской сессии

Обзор

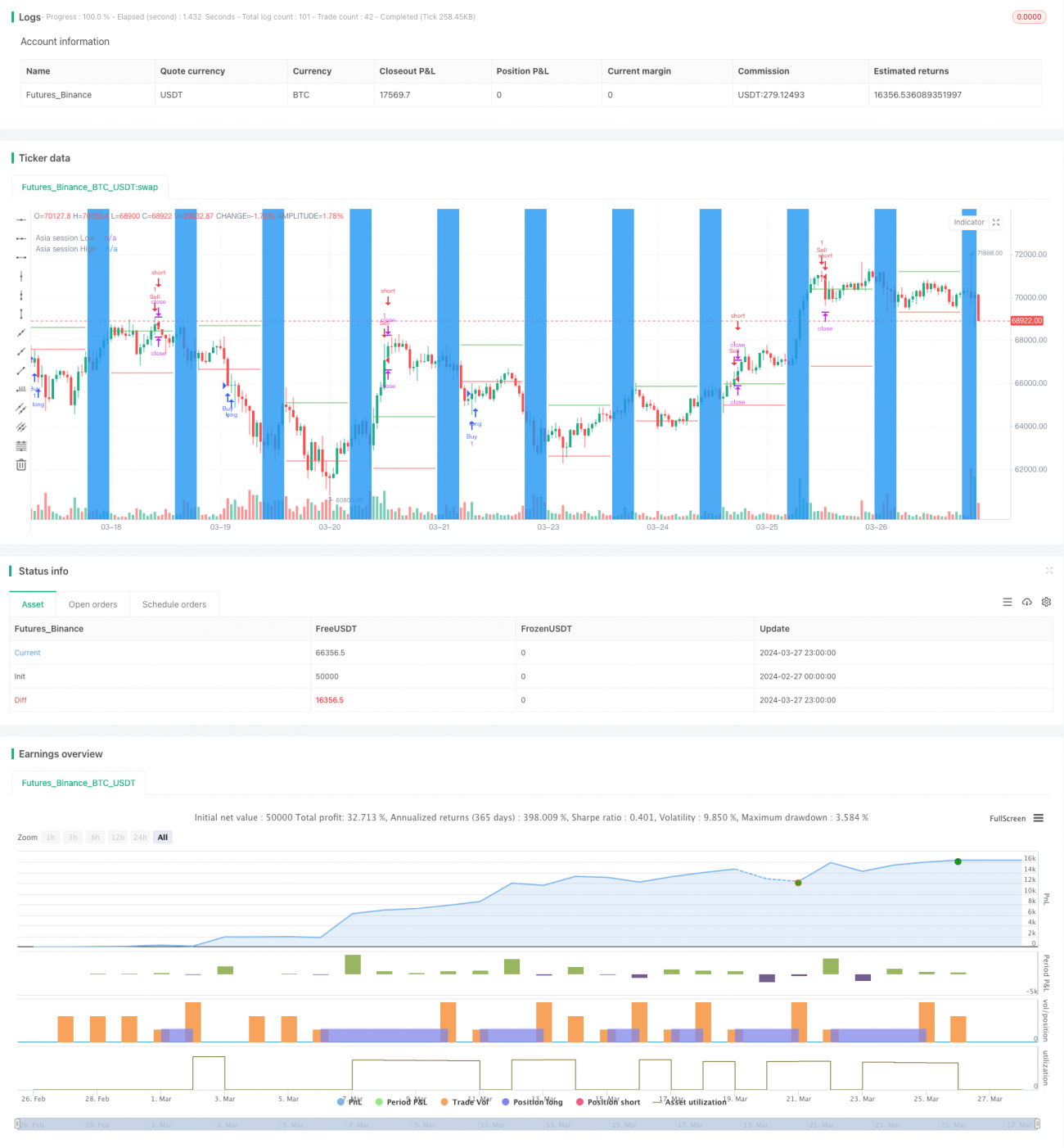

Основная идея данной стратегии заключается в использовании максимумов и минимумов азиатской сессии в качестве точек пробоя. В течение нескольких часов после открытия европейской и американской сессий, если цена пробивает максимум азиатской сессии – открывается длинная позиция, если пробивает минимум – короткая. Одновременно устанавливаются стоп-лосс и тейк-профит для контроля риска. Стратегия открывает только одну сделку в день, максимальное количество одновременно открытых позиций – 100 000.

Принцип стратегии

- Определяется время азиатской сессии, пользователь может задать время начала и окончания.

- В течение азиатской сессии фиксируются максимальная и минимальная цены дня.

- В определённое время после открытия европейской и американской сессий (с заданным пользователем смещением в часах), если цена пробивает максимум азиатской сессии – открывается длинная позиция, если пробивает минимум – короткая.

- Устанавливаются стоп-лосс и тейк-профит с настраиваемым количеством пунктов.

- Каждый день открывается только одна новая сделка, при этом максимальное количество одновременно открытых позиций – 100 000.

- Если сделка уже была открыта в текущий день, новые сделки не открываются.

Преимущества

- Использование относительно спокойной азиатской сессии и её максимумов/минимумов в качестве точек пробоя позволяет хорошо улавливать трендовые возможности европейской и американской сессий.

- Наличие стоп-лосса и тейк-профита эффективно контролирует риск, позволяя прибыльным сделкам развиваться, а убыточным – быстро закрываться.

- Ограничение на одну сделку в день и максимальное количество одновременно открытых позиций предотвращает чрезмерную торговлю и избыточное использование капитала.

- Пользователь может гибко настраивать параметры, такие как время азиатской сессии и количество часов смещения.

Анализ рисков

- Максимумы и минимумы азиатской сессии не обязательно являются истинными экстремумами дня; возможно, после пробоя в европейскую/американскую сессию цена быстро откатится, что приведёт к убыткам.

- Фиксированные стоп-лосс и тейк-профит в пунктах могут не справляться с сильными колебаниями рынка: иногда стоп-лосс срабатывает слишком рано, иногда тейк-профит – преждевременно.

- При отсутствии явного тренда или высокой волатильности стратегия может часто открывать сделки и срабатывать по стоп-лоссу.

Направления оптимизации

- Можно рассмотреть возможность динамической корректировки стоп-лосса и тейк-профита на основе индикаторов волатильности, таких как ATR, для адаптации к различным рыночным условиям.

- Добавить индикаторы определения тренда, например, скользящие средние (MA): открывать длинные позиции только при восходящем тренде, короткие – при нисходящем, чтобы повысить процент успешных сделок.

- Рассмотреть возможность установки различных параметров в зависимости от времени суток: например, использовать меньшие стоп-лосс и тейк-профит в начале европейской/американской сессии, а при явном тренде – увеличивать их.

Заключение

Данная стратегия использует максимумы и минимумы азиатской сессии в качестве точек пробоя и подходит для инструментов с выраженным трендом в европейскую и американскую сессии. Однако фиксированные стоп-лосс и тейк-профит, а также стандартный вход по пробою имеют свои ограничения. Внедрение динамических и трендовых индикаторов может оптимизировать стратегию для достижения лучших результатов.

- 1