Стратегия адаптивного динамического порога на основе данных временных рядов

Обзор

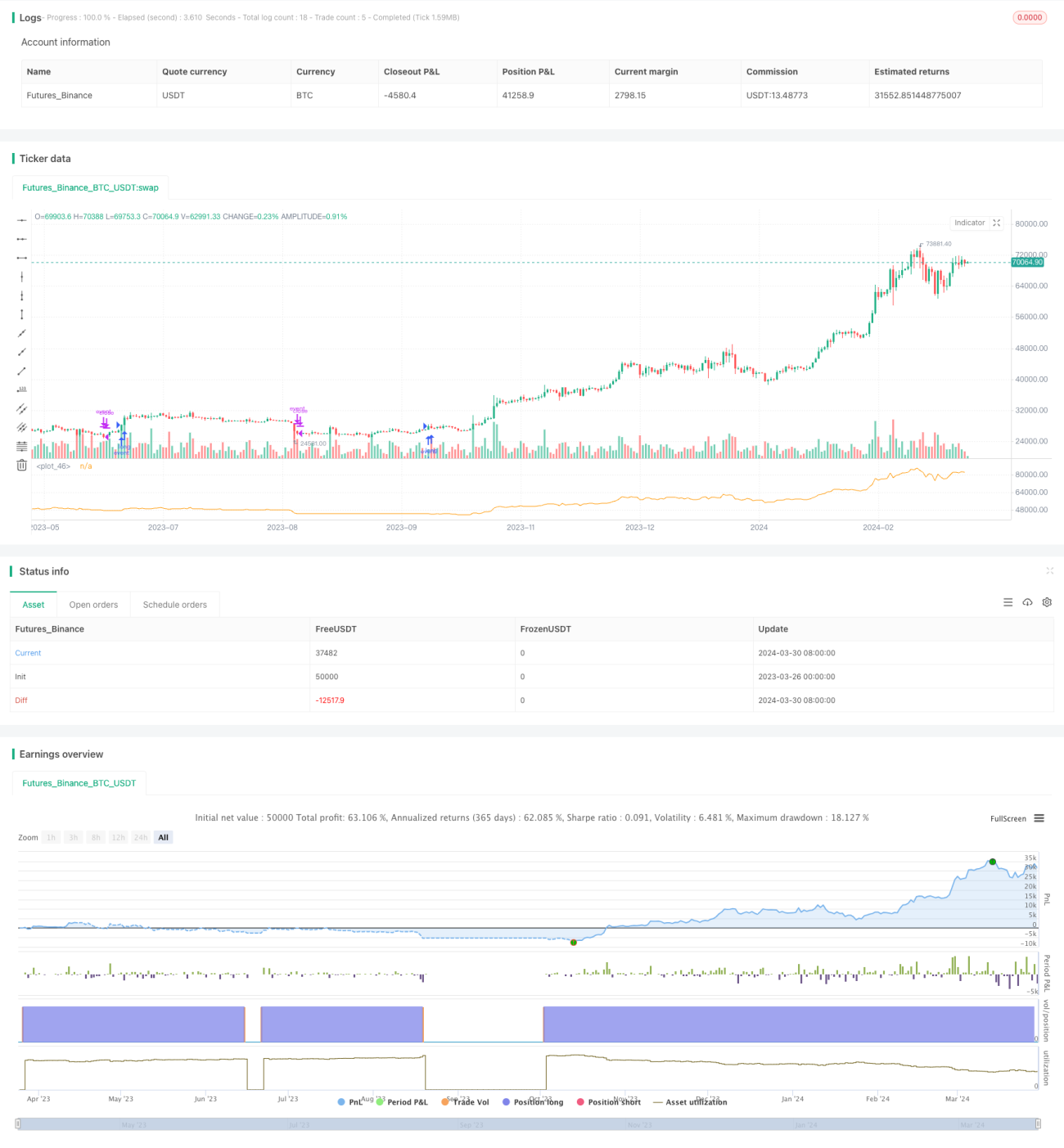

Данная стратегия основана на временном ряде стоимости чистых активов (NAV) акций или других финансовых инструментов. Она динамически вычисляет коэффициент эффективности (ER) в качестве сглаживающего фактора для экспоненциальной скользящей средней (EMA), адаптивно регулируя верхнюю и нижнюю полосы для генерации сигналов на покупку и продажу. Основная идея стратегии заключается в использовании всей информации, содержащейся в данных NAV, вычислении степени сложности изменения NAV (ER) для динамической настройки сглаживающего фактора EMA и получения динамически изменяющихся верхней и нижней полос. Когда цена пробивает верхнюю полосу, открывается длинная позиция; при пробое нижней полосы позиция закрывается.

Принцип стратегии

- Рассчитывается коэффициент эффективности (ER) для данных NAV, представляющий собой отношение изменения NAV к общему изменению. Чем меньше значение ER, тем более плавным является изменение NAV; чем больше ER, тем более резким является изменение NAV.

- ER используется в качестве параметра альфа для функции

pine_ema, динамически вычисляющей среднее значение EMA и абсолютное отклонение NAV. - К среднему значению EMA прибавляется и вычитается абсолютное отклонение, образуя динамически изменяющиеся верхнюю и нижнюю полосы.

- Открытие длинной позиции происходит при пробое текущим значением NAV верхней полосы, закрытие — при пробое нижней полосы.

Преимущества стратегии

- Полностью использует всю информацию, содержащуюся во временном ряде NAV, не требует настройки каких-либо параметров и оптимизации — метод прост и естественен.

- Динамическое вычисление ER для настройки сглаживающего фактора EMA позволяет адаптироваться к сложности изменения NAV и гибко реагировать на рыночные изменения.

- По сравнению с традиционной EMA с фиксированными параметрами, динамическая EMA может эффективно сократить количество сделок и время удержания позиций, снижая торговые издержки и риски.

- Позволяет эффективно контролировать просадку. По сравнению со стратегией купить и держать, данная стратегия может снизить максимальную просадку в 2–3 раза или увеличить доходность в 2–3 раза при той же просадке.

- Может быть легко применена к комбинации нескольких стратегий для автоматического включения и отключения стратегий.

Риски стратегии

- Стратегия основана на временном ряде NAV, поэтому при коренном развороте ценового тренда сигнал на закрытие позиции может запаздывать, что повлияет на доходность.

- Хотя стратегия адаптивно настраивает параметры, её приспособленность к экстремальным рыночным условиям требует дальнейшего изучения.

- В настоящее время стратегия ориентирована в основном на длинные позиции, а для коротких позиций требует доработки.

- На практике стратегия предъявляет высокие требования к качеству выбранных инструментов — необходимо выбирать активы с долгосрочным восходящим трендом.

Направления оптимизации стратегии

- Можно рассмотреть возможность дальнейшей оптимизации метода расчёта ER, добавив больше показателей, отражающих характеристики изменения NAV, для повышения устойчивости и эффективности ER.

- Можно детализировать условия открытия и закрытия позиций, например, добавить скользящий стоп-лосс и тейк-профит, процентный стоп-лосс и тейк-профит, чтобы повысить прибыльность и устойчивость стратегии.

- Для различных инструментов и рыночных условий можно провести параметрическую оптимизацию и адаптивную настройку стратегии, повысив её универсальность.

- Можно комбинировать данную стратегию с другими стратегиями (например, следование за трендом, возврат к среднему), используя преимущества разных подходов для повышения устойчивости и доходности портфеля.

Заключение

Данная стратегия динамически вычисляет коэффициент эффективности (ER) в качестве сглаживающего фактора для экспоненциальной скользящей средней (EMA), адаптивно регулируя верхнюю и нижнюю полосы для генерации сигналов на покупку и продажу. Стратегия полностью использует информацию, содержащуюся в данных временного ряда NAV, не требует избыточной настройки параметров и оптимизации — метод прост и естественен, позволяет гибко реагировать на рыночные изменения и эффективно контролировать просадку. Однако её приспособленность к экстремальным рыночным условиям требует дальнейшего изучения, а на практике необходимо тщательно выбирать инструменты. В будущем стратегию можно оптимизировать и дорабатывать по таким направлениям, как методы расчёта, условия открытия и закрытия позиций, параметрическая оптимизация и комбинирование стратегий, чтобы повысить её устойчивость и прибыльность.

- 1