Стратегия импульсной (моментум) торговли с двойным интервалом фильтрации

Обзор

Данная стратегия представляет собой моментную торговую стратегию на основе двухдиапазонного фильтра. Стратегия вычисляет сглаженные диапазоны быстрого и медленного периодов, формируя комплексный диапазонный фильтр для оценки текущего движения цены. Когда цена пересекает данный диапазон сверху вниз или снизу вверх, стратегия генерирует сигналы на покупку/продажу. Кроме того, стратегия устанавливает четыре уровня градиентного тейк-профита и один стоп-лосс для контроля рисков и фиксации прибыли.

Принцип стратегии

- Вычисление сглаженных диапазонов для быстрого и медленного периодов. Быстрый диапазон использует более короткий период и меньший множитель, медленный – более длинный период и больший множитель.

- Среднее значение быстрого и медленного диапазонов используется как комплексный диапазонный фильтр (TRF).

- Вычисляется соотношение между текущей и предыдущей ценой для определения восходящего (upward) и нисходящего (downward) тренда.

- Рассчитываются динамические верхняя (FUB) и нижняя (FLB) границы как ориентиры тренда.

- На основе взаимосвязи цены закрытия и TRF генерируются сигналы на покупку и продажу.

- Устанавливаются четыре уровня градиентного тейк-профита и один стоп-лосс, соответствующие разным долям позиции и процентам прибыли/убытка.

Преимущества

- Двухдиапазонный фильтр объединяет быстрый и медленный периоды, что позволяет адаптироваться к различным рыночным ритмам и выявлять больше торговых возможностей.

- Динамические верхняя и нижняя границы помогают следовать текущему тренду, снижая количество ложных сигналов.

- Четыре уровня градиентного тейк-профита позволяют получить больше прибыли при продолжении тренда, а также своевременно зафиксировать часть прибыли при развороте.

- Стоп-лосс помогает ограничить максимальный убыток по отдельной сделке, защищая счёт.

Анализ рисков

- При боковом или диапазонном движении рынка стратегия может генерировать множество ложных сигналов, что приводит к частым сделкам и потерям на комиссиях.

- Градиентный тейк-профит может привести к преждевременной фиксации части прибыли, не позволяя полностью воспользоваться выгодами трендового движения.

- Стоп-лосс не может полностью исключить экстремальные убытки от событий «чёрного лебедя».

Направления оптимизации

- Можно рассмотреть добавление дополнительных технических индикаторов или индикаторов рыночных настроений в качестве вспомогательных условий для оценки тренда, чтобы уменьшить количество ложных сигналов.

- Настройки тейк-профита и стоп-лосса могут динамически корректироваться в зависимости от рыночных условий и торгуемого инструмента для повышения адаптивности стратегии.

- На основе бэктестинга можно оптимизировать параметры, такие как выбор периодов быстрого и медленного диапазонов, процентные уровни тейк-профита и стоп-лосса, чтобы повысить стабильность и доходность стратегии.

Заключение

Двухдиапазонная моментная стратегия использует сглаженные диапазоны быстрого и медленного периодов для построения комплексного фильтра, а также динамические верхнюю и нижнюю границы для анализа ценового движения и генерации сигналов на покупку/продажу. Стратегия также включает четыре уровня градиентного тейк-профита и один стоп-лосс для контроля рисков и фиксации прибыли. Данная стратегия подходит для трендовых рынков, но может давать много ложных сигналов на боковиках. В будущем можно рассмотреть добавление большего количества индикаторов, оптимизацию настроек тейк-профита и стоп-лосса, динамическую настройку параметров и другие способы для повышения адаптивности и стабильности стратегии.

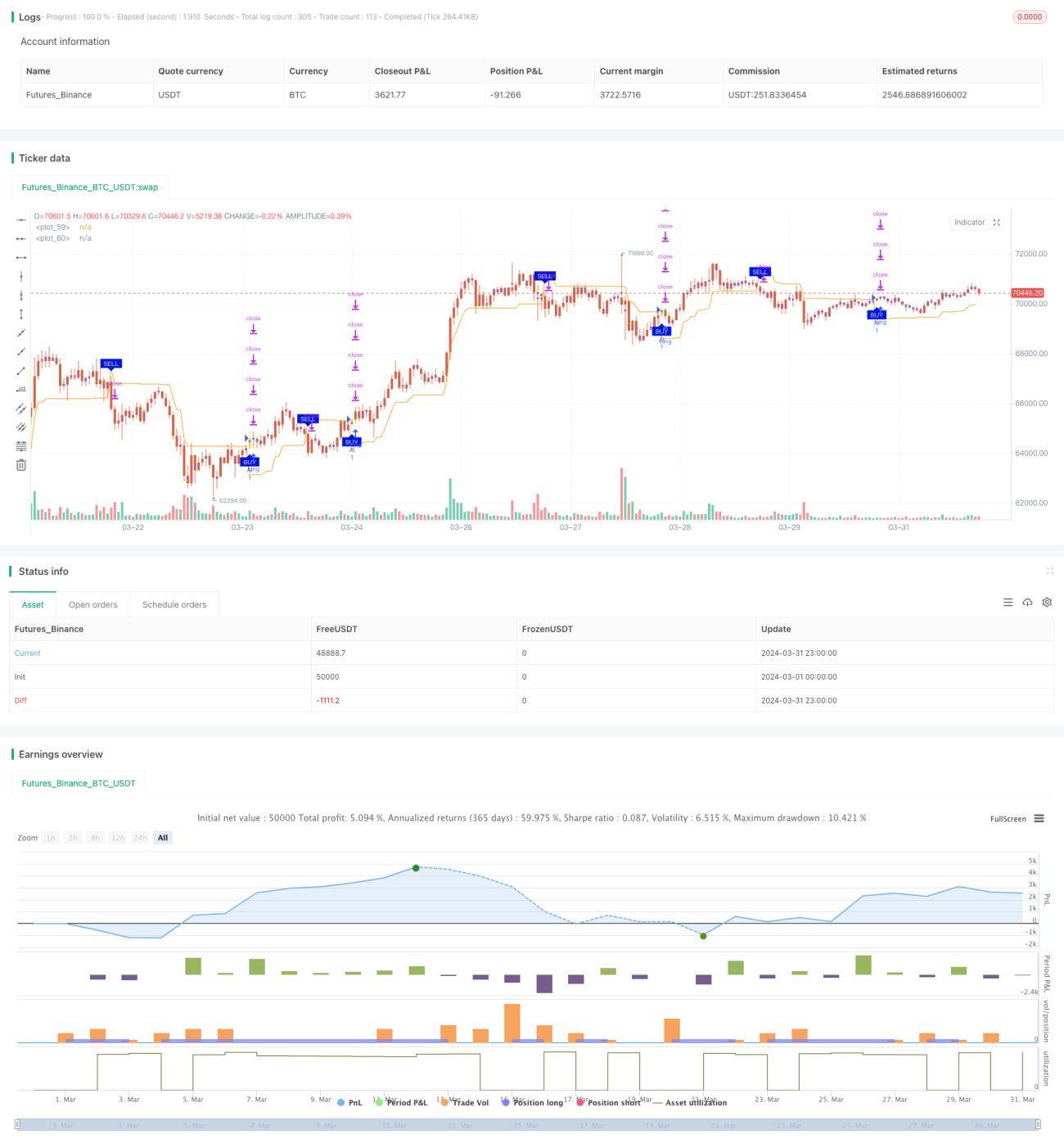

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy(title='2"Twin Range Filter', overlay=true)

strat_dir_input = input.string(title='İşlem Yönü', defval='Alis', options=['Alis', 'Satis', 'Tum'])- 1