Мультииндикаторная торговая стратегия BTC

Обзор

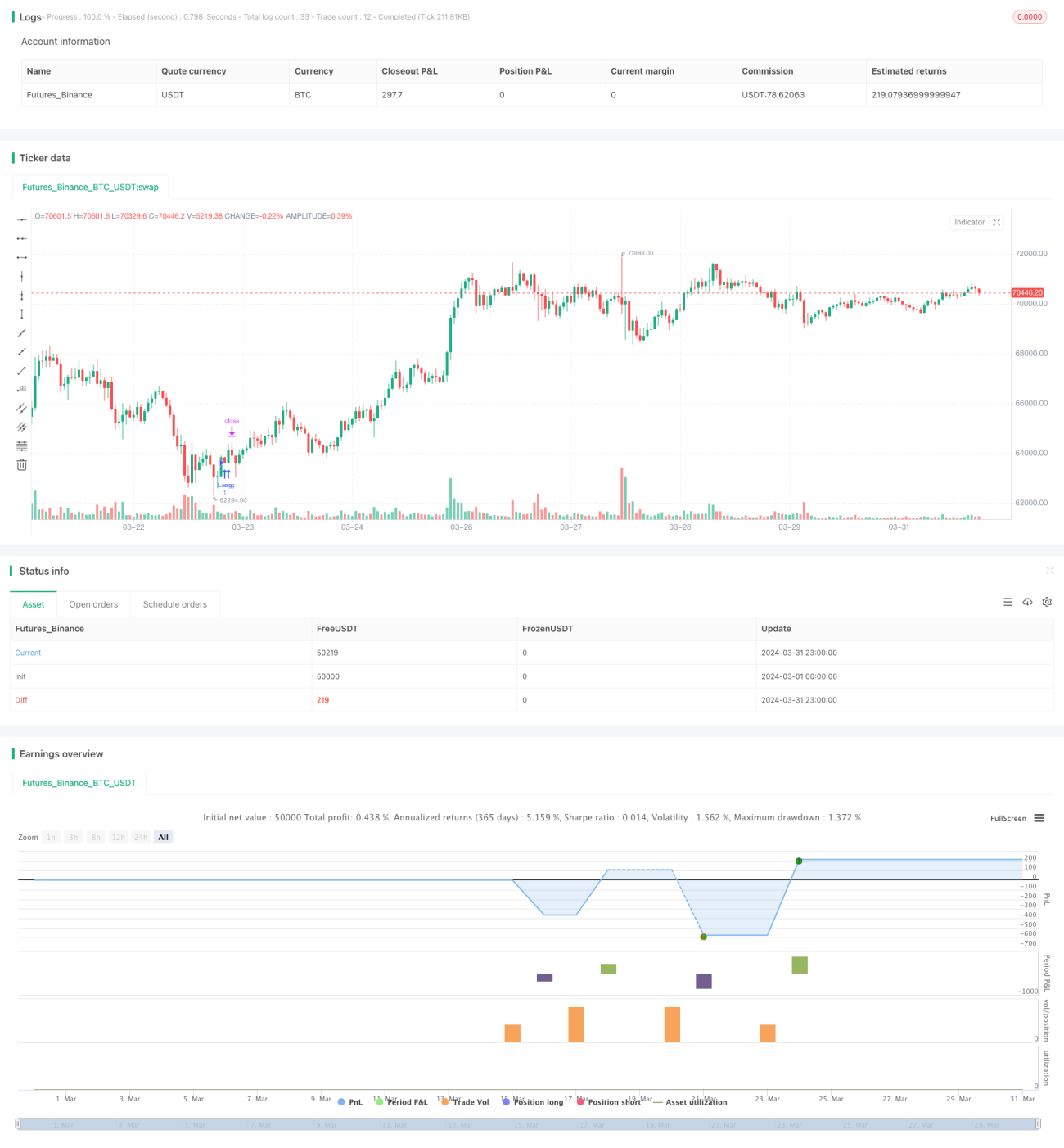

Стратегия объединяет несколько технических индикаторов, включая индекс относительной силы (RSI), схождение/расхождение скользящих средних (MACD) и простые скользящие средние (SMA) различных периодов, чтобы обеспечить комплексный инструмент анализа для торговли биткоином (BTC). Основная идея стратегии заключается в комплексном рассмотрении сигналов разных индикаторов: открытие длинной позиции при нахождении RSI в определенном диапазоне, появлении «золотого креста» MACD и цене ниже нескольких SMA, с одновременной установкой стоп-лосса и тейк-профита, а также обновлением уровня стоп-лосса при достижении RSI значения 50.

Принцип стратегии

- Рассчитываются RSI, MACD и SMA различных периодов.

- Оценивается, было ли предыдущее значение RSI ниже нижней границы или выше верхней, находится ли текущее значение RSI между нижней и верхней границами, сформировался ли «золотой крест» MACD, а также находится ли цена закрытия ниже всех SMA.

- Если указанные условия выполнены и в данный момент нет открытой позиции, открывается длинная позиция.

- Устанавливаются цены стоп-лосса и тейк-профита на основе процента риска.

- Если удерживается длинная позиция и RSI достигает 50, уровень стоп-лосса обновляется до максимальной цены.

- При появлении «мертвого креста» MACD позиция закрывается.

Преимущества стратегии

- Комплексный учет нескольких технических индикаторов повышает надежность сигналов.

- Открытие позиции при нахождении RSI в определенном диапазоне позволяет избежать входа в экстремальных ситуациях.

- Установка стоп-лосса и тейк-профита обеспечивает контроль риска.

- Динамическая корректировка уровня стоп-лосса позволяет зафиксировать часть прибыли.

- Своевременное закрытие позиции по сигналу «мертвого креста» MACD снижает потенциальные убытки.

Риски стратегии

- На волатильном рынке частые торговые сигналы могут привести к избыточному количеству сделок и потере на комиссиях.

- Фиксированные процентные уровни стоп-лосса и тейк-профита могут не адаптироваться к различным рыночным условиям.

- Опора исключительно на технические индикаторы без учета фундаментальных факторов может привести к ошибочным торговым решениям.

Направления оптимизации стратегии

- Внедрение дополнительных технических индикаторов или индикаторов рыночных настроений для повышения точности сигналов.

- Динамическая настройка уровней стоп-лосса и тейк-профита в зависимости от волатильности рынка для адаптации к различным условиям.

- Сочетание с фундаментальным анализом, например, учетом крупных новостных событий или изменений в регулировании, для поддержки торговых решений.

- Рассмотрение индикаторов разных временных периодов для выявления торговых возможностей на нескольких таймфреймах.

Заключение

Стратегия предоставляет комплексную аналитическую основу для торговли биткоином за счет совместного использования таких технических индикаторов, как RSI, MACD и SMA. Она генерирует торговые сигналы на основе взаимного подтверждения нескольких индикаторов и включает меры контроля риска. Тем не менее, стратегия имеет пространство для оптимизации, например, за счет внедрения дополнительных индикаторов, динамической настройки параметров и сочетания с фундаментальным анализом. На практике трейдеры должны адаптировать стратегию в соответствии со своей толерантностью к риску и рыночными условиями.

- 1