Моментум-трейдинг: Стратегия пересечения двух скользящих средних

Обзор

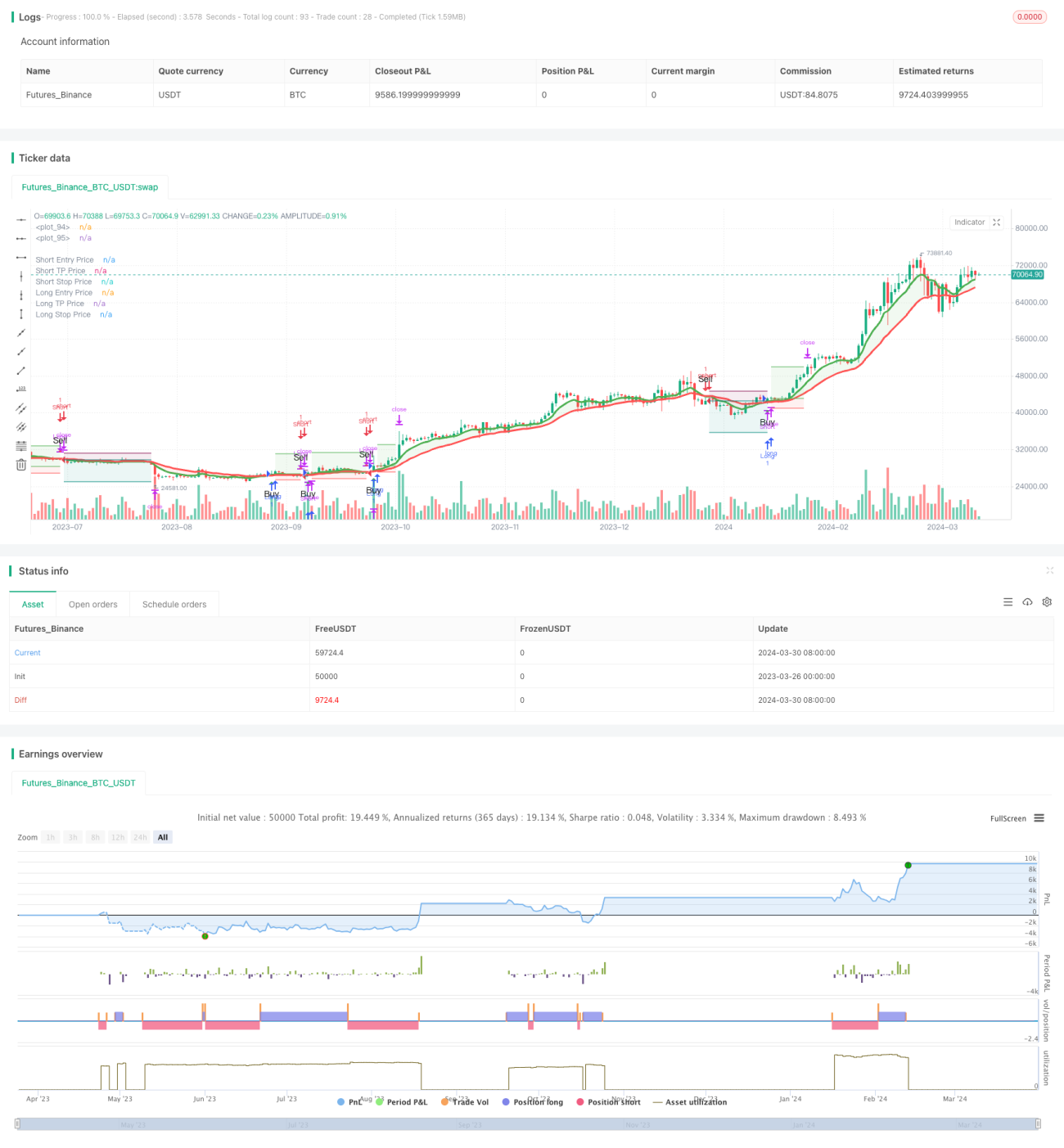

Данная стратегия использует экспоненциальные скользящие средние (EMA) с периодами 8 и 21 для определения изменений рыночного тренда. Когда EMA с более коротким периодом пересекает EMA с более длинным периодом снизу вверх, генерируется сигнал на покупку; когда EMA с более коротким периодом пересекает EMA с более длинным периодом сверху вниз, генерируется сигнал на продажу. Стратегия также использует три последовательных более высоких минимума (HLL) и три последовательных более низких максимума (LLH) в качестве дополнительного подтверждения разворота тренда. Кроме того, в стратегии установлены уровни стоп-лосса и тейк-профита для контроля рисков и фиксации прибыли.

Принцип стратегии

- Рассчитываются EMA с периодами 8 и 21 для определения основного направления тренда.

- Определяются три последовательных более высоких минимума (HLL) и три последовательных более низких максимума (LLH) в качестве ранних сигналов разворота тренда.

- Когда EMA(8) пересекает EMA(21) снизу вверх и происходит пробой HLL, генерируется сигнал на покупку; когда EMA(8) пересекает EMA(21) сверху вниз и происходит пробой LLH, генерируется сигнал на продажу.

- Устанавливаются уровни стоп-лосса на 5% от цены входа и тейк-профита на 16% от цены входа для контроля рисков и фиксации прибыли.

- При появлении противоположного сигнала позиция закрывается и открывается в обратном направлении.

Преимущества стратегии

- Комбинация EMA и моделей ценового действия (HLL и LLH) для подтверждения тренда повышает надежность сигналов.

- Четкие уровни стоп-лосса и тейк-профита помогают контролировать риски и фиксировать прибыль.

- Применима на различных таймфреймах и рынках, обладает определенной универсальностью.

- Логика понятна, легко реализовать и понять.

Риски стратегии

- На боковом рынке частые пересечения могут приводить к множеству ложных сигналов и убыткам.

- Фиксированные уровни стоп-лосса и тейк-профита могут не адаптироваться к различным рыночным условиям, что ведет к потенциальным упущенным возможностям или большим потерям.

- Стратегия основана на исторических данных и может плохо адаптироваться к внезапным событиям или изменениям фундаментальных факторов.

Направления оптимизации стратегии

- Внедрение адаптивных механизмов стоп-лосса и тейк-профита, например, на основе волатильности (ATR), для лучшей адаптации к различным рыночным условиям.

- Добавление других индикаторов или факторов, таких как объем, индекс относительной силы (RSI) и т.д., для дальнейшей фильтрации сигналов и повышения надежности.

- Оптимизация параметров (например, периоды EMA, соотношение стоп-лосса и тейк-профита) для нахождения наилучшей комбинации параметров для конкретного рынка или инструмента.

- Рассмотрение внедрения мер управления рисками, таких как управление размером позиции, для контроля риска по каждой сделке.

Заключение

Данная стратегия использует пересечение 8- и 21-периодных EMA в сочетании с ценовыми моделями HLL и LLH для выявления разворотов тренда и генерации торговых сигналов. Четкие правила стоп-лосса и тейк-профита помогают контролировать риски и фиксировать прибыль. Однако стратегия может генерировать ложные сигналы на боковом рынке, а фиксированные уровни стоп-лосса и тейк-профита могут не подходить для разных рыночных условий. Для дальнейшего улучшения можно рассмотреть внедрение адаптивных стоп-лосса и тейк-профита, добавление других индикаторов, оптимизацию параметров и меры управления рисками. В целом, стратегия предлагает торговую основу, основанную на моментуме и следовании за трендом, но требует настройки и оптимизации в соответствии с конкретным рынком и личными предпочтениями.

/*backtest

start: 2023-03-26 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Following 8&21EMA with strategy tester [ukiuro7]', overlay=true, process_orders_on_close=true, calc_on_every_tick=true, initial_capital = 10000)

//INPUTS- 1