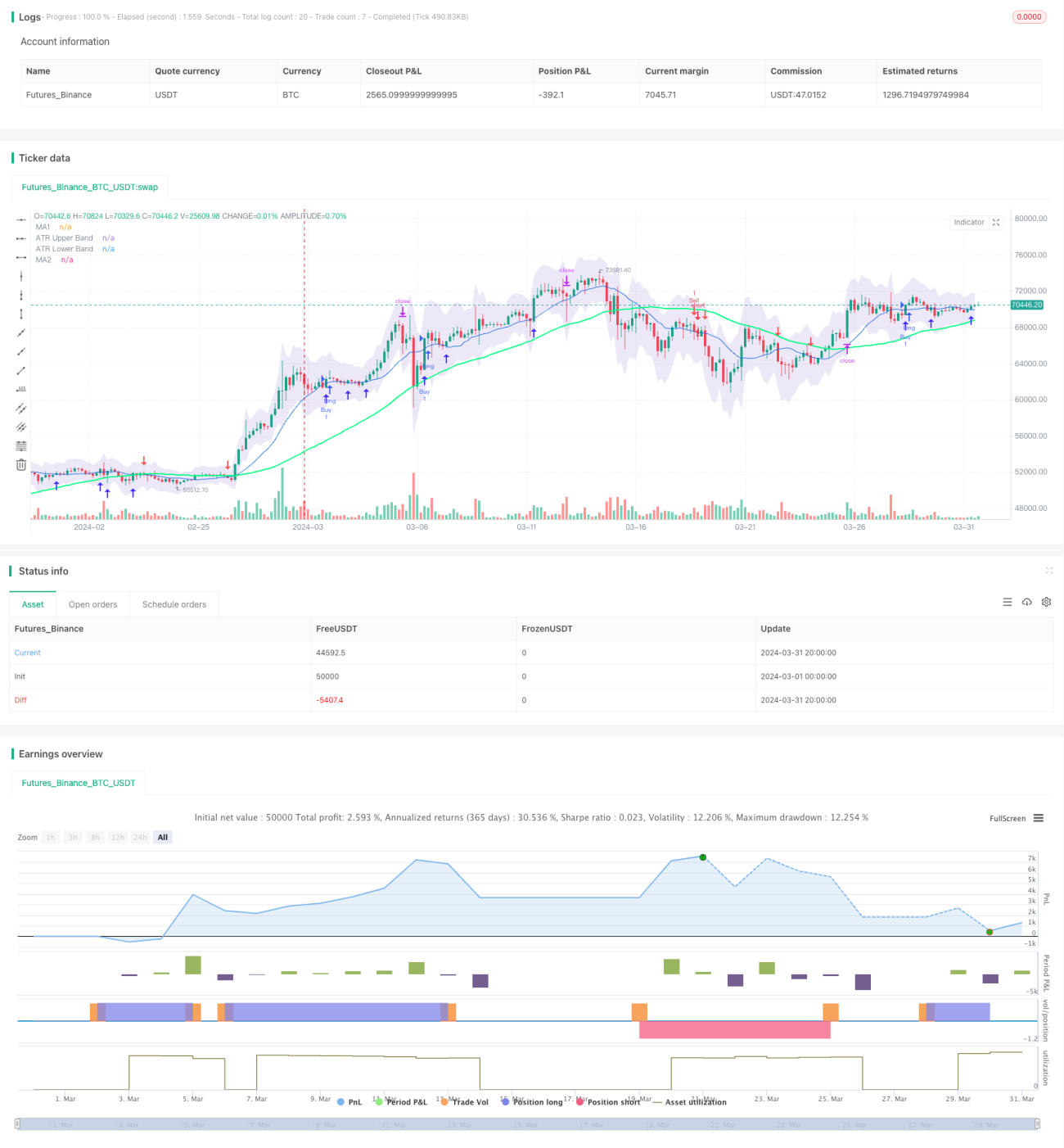

Стратегия запаздывающего пробоя двойных скользящих средних

Обзор

«Стратегия прорыва с запаздыванием двойной скользящей средней» — это широко используемая торговая стратегия технического анализа. Она сочетает в себе две простые скользящие средние (SMA) с разными периодами и индикатор среднего истинного диапазона (ATR), стремясь уловить точки разворота рыночного тренда для достижения сделок с низким риском и высокой доходностью. Основная идея заключается в использовании запаздывания скользящих средних и рыночной волатильности: сигнал генерируется, когда цена пробивает скользящую среднюю, а волатильность находится в управляемых пределах.

Принцип стратегии

Основные принципы данной стратегии следующие:

- Рассчитываются две простые скользящие средние (SMA) с разными периодами (по умолчанию 14 и 50).

- Рассчитывается индикатор ATR для измерения рыночной волатильности (период по умолчанию 14).

- Строятся верхняя и нижняя полосы ATR, служащие референсным интервалом ценовых колебаний. Верхняя полоса получается из максимальной цены плюс ATR, умноженное на коэффициент (по умолчанию 1,5), нижняя — из минимальной цены минус ATR, умноженное на коэффициент.

- Когда цена закрытия пересекает краткосрочную скользящую среднюю снизу вверх и краткосрочная скользящая средняя находится выше долгосрочной, генерируется сигнал на покупку, и под свечой рисуется зеленая стрелка вверх.

- Когда цена закрытия пересекает краткосрочную скользящую среднюю сверху вниз и краткосрочная скользящая средняя находится ниже долгосрочной, генерируется сигнал на продажу, и над свечой рисуется красная стрелка вниз.

- Устанавливаются уровни стоп-лосса и тейк-профита: стоп-лосс равен минимальной цене минус ATR, умноженное на коэффициент; тейк-профит равен цене открытия плюс (цена открытия минус стоп-лосс), умноженное на 2.

Из описанных принципов видно, что данная стратегия сочетает трендовую оценку с помощью системы скользящих средних и измерение волатильности через ATR. Она ориентирована на следование тренду, одновременно контролируя риски просадки, что делает её трендовой стратегией.

Преимущества

Стратегия «прорыва с запаздыванием двойной скользящей средней» имеет следующие преимущества:

- Следование тренду: определяет направление тренда через систему скользящих средних, улавливает крупные рыночные тренды, следуя за рынком.

- Контроль риска: использует индикатор ATR для измерения волатильности и устанавливает разумные уровни стоп-лосса, удерживая просадку в приемлемых пределах.

- Гибкость параметров: периоды скользящих средних, период ATR и множитель можно оптимизировать и адаптировать под разные рынки и инструменты, что обеспечивает определённую универсальность.

- Наглядность: торговые сигналы просты и понятны, подходят для использования трейдерами разного уровня.

Анализ рисков

Несмотря на определённые преимущества, стратегия связана со следующими рисками:

- Частая торговля: при высокой волатильности рынка и неясном тренде стратегия может генерировать частые сигналы, увеличивая торговые издержки.

- Запаздывание: система скользящих средних по своей природе обладает запаздыванием, что может приводить к просадкам на начальных этапах разворота тренда.

- Оптимизация параметров: разные настройки параметров существенно влияют на эффективность стратегии, требуется оптимизация под различные рынки и инструменты, что усложняет реализацию.

Для снижения указанных рисков можно внести следующие улучшения и оптимизации:

- Введение фильтра тренда: перед генерацией сигнала оценивать направление тренда на старшем таймфрейме; торговать только при явном тренде на старшем периоде, чтобы уменьшить количество ложных сигналов.

- Оптимизация стоп-лосса и тейк-профита: рассмотреть возможность использования динамических стоп-лоссов (например, трейлинг-стоп, стоп по волатильности) и динамической корректировки тейк-профита в зависимости от волатильности, повышая гибкость стратегии.

- Комбинаторная оптимизация: объединить стратегию с другими техническими индикаторами или фундаментальными факторами для повышения её устойчивости.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

- Автоматическая адаптивная оптимизация параметров: автоматически находить оптимальную комбинацию параметров для различных инструментов и таймфреймов, сокращая объём ручной настройки. Можно использовать генетические алгоритмы, поиск по сетке и другие методы.

- Фильтрация сигналов: после генерации торгового сигнала ввести дополнительное подтверждение с помощью других технических индикаторов или фундаментальных факторов для повышения качества сигналов. Например, добавить индикатор объёма для оценки силы тренда; использовать макроэкономические данные для оценки благоприятности общей среды для продолжения тренда.

- Управление позицией: при открытии позиции динамически изменять её размер в зависимости от рыночной волатильности, риска счёта и других факторов, контролируя риск по каждой сделке. Например, применять формулу Келли, метод фиксированной пропорции и т.д.

- Трейлинг-стоп: начальный стоп-лосс фиксирован; по мере движения цены в благоприятном направлении можно сдвигать стоп-лосс в ту же сторону, уменьшая просадку и повышая эффективность использования капитала. Распространены трейлинг-стоп и стоп при пробое.

Вышеуказанные оптимизации могут повысить адаптивность, устойчивость и прибыльность стратегии, однако следует учитывать, что чрезмерная оптимизация может привести к подгонке под исторические данные и ухудшению результатов на вневыборочных данных. Поэтому необходимо проводить тщательное бэктестирование как на обучающей, так и на тестовой выборке.

Заключение

«Стратегия прорыва с запаздыванием двойной скользящей средней» — это классическая трендовая стратегия, которая определяет направление тренда с помощью системы скользящих средних и управляет рисками с помощью индикатора ATR. Она позволяет ловить трендовые движения, одновременно контролируя риски. Несмотря на определённое запаздывание и проблему частой торговли, за счёт оптимизации стоп-лосса и тейк-профита, введения фильтрации сигналов, адаптивной настройки параметров и управления позициями можно дополнительно улучшить её показатели, превратив в практичную количественную торговую стратегию.

- 1