Стратегия пробоя на основе динамического порога изменения цены

Эта стратегия называется «Стратегия прорыва с динамическим порогом изменения цены». Основная идея стратегии заключается в использовании динамического порога: когда скорость изменения цены превышает этот порог, генерируется сигнал на покупку; когда скорость изменения цены опускается ниже отрицательного значения порога — сигнал на продажу. Кроме того, стратегия предусматривает стоп-лосс: закрытие позиции при падении цены ниже минимума последних 6 свечей.

Принцип стратегии

В основе стратегии лежит расчет скорости изменения цены, которая получается путем деления текущей цены закрытия на предыдущую цену закрытия с вычитанием единицы. Затем полученное значение сравнивается с заданным пользователем порогом: если скорость изменения цены больше или равна порогу и при этом текущая позиция отсутствует или открыта короткая позиция, генерируется сигнал на покупку; если скорость изменения цены меньше или равна отрицательному значению порога и при этом текущая позиция отсутствует или открыта длинная позиция, генерируется сигнал на продажу. После сигнала на покупку стратегия запоминает минимальную цену последних 6 свечей в качестве уровня стоп-лосса; как только цена опускается ниже этого уровня, длинная позиция закрывается.

Преимущества стратегии

- Использование динамического порога позволяет адаптироваться к различным рыночным условиям, обеспечивая определенную гибкость.

- Логика стратегии проста и понятна, легко реализуема.

- Наличие стоп-лосса позволяет частично контролировать риски.

- Подходит для использования на растущем рынке, эффективно ловит восходящий тренд.

Риски стратегии

- В боковом рынке стратегия может генерировать частые сделки, что увеличивает торговые издержки.

- Настройки стоп-лосса могут быть недостаточно гибкими, что в некоторых случаях приводит к преждевременному выходу.

- Стратегия учитывает только один фактор — скорость изменения цены, игнорируя другие, влияющие на движение цены (объем, рыночные настроения и т.д.).

Направления оптимизации стратегии

- Можно рассмотреть добавление дополнительных индикаторов, таких как объем и волатильность, для повышения надежности.

- Оптимизировать настройки стоп-лосса, например, использовать трейлинг-стоп или динамический стоп-лосс для большей гибкости.

- Провести оптимизацию параметров, таких как размер порога и период расчета стоп-лосса, для поиска наилучшей комбинации.

- Ввести управление позицией, динамически изменяя объем в зависимости от рыночных условий для контроля рисков.

Заключение

«Стратегия прорыва с динамическим порогом изменения цены» генерирует торговые сигналы, сравнивая скорость изменения цены с динамическим порогом. Она подходит для использования на растущем рынке. Стратегия отличается простой и понятной логикой, обладает определенной гибкостью и способностью контролировать риски. Однако у нее есть и недостатки: возможна частая торговля в боковом рынке, недостаточная гибкость стоп-лосса и т.д. В будущем можно рассмотреть возможность оптимизации за счет добавления дополнительных индикаторов, улучшения настроек стоп-лосса, настройки параметров и введения управления позицией для повышения эффективности стратегии.

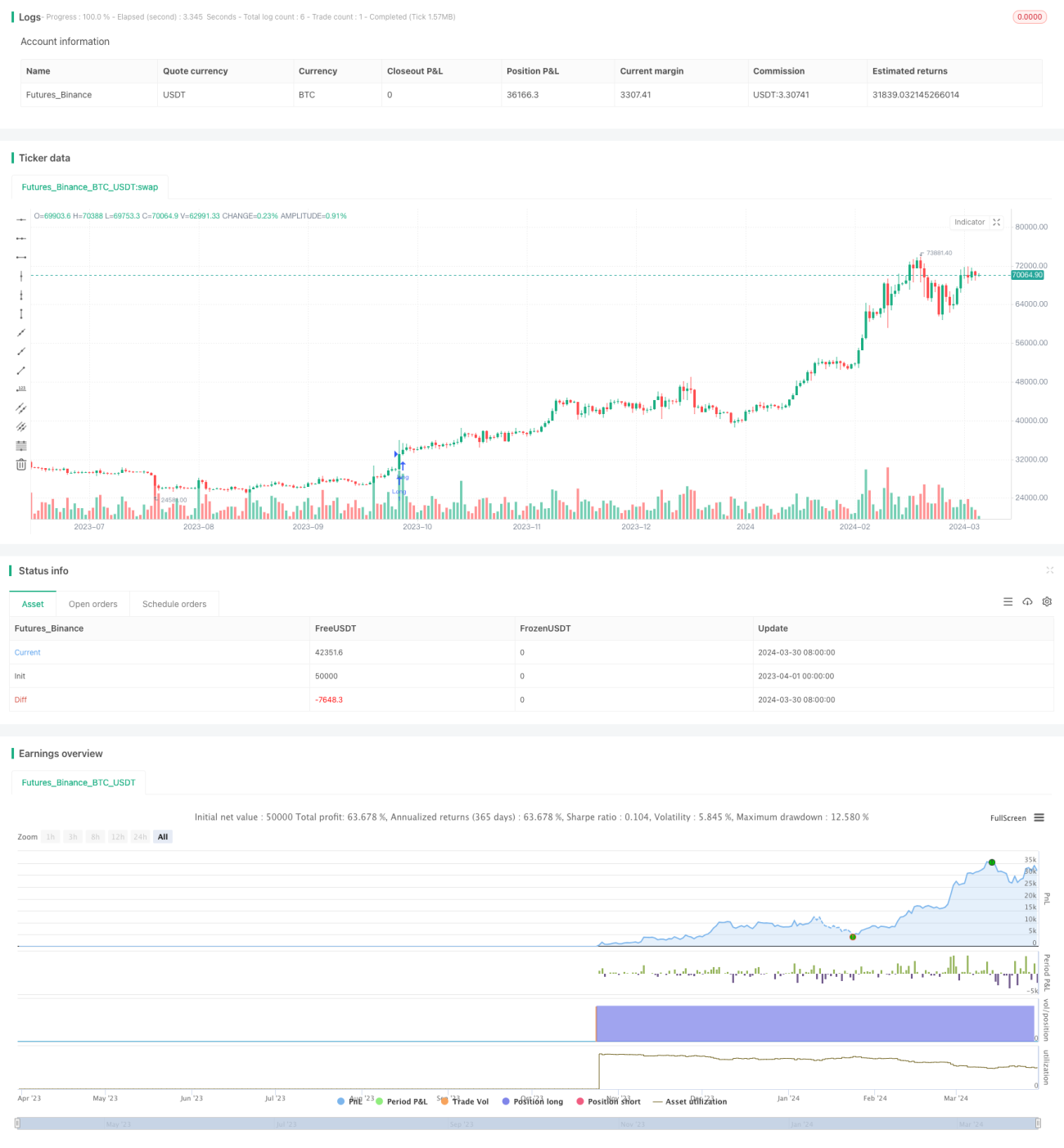

/*backtest

start: 2023-04-01 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Price Change", shorttitle="Price Change", overlay=true)

change = input(00.1, title="Change", minval=0.0001, maxval=1, type=input.float)- 1