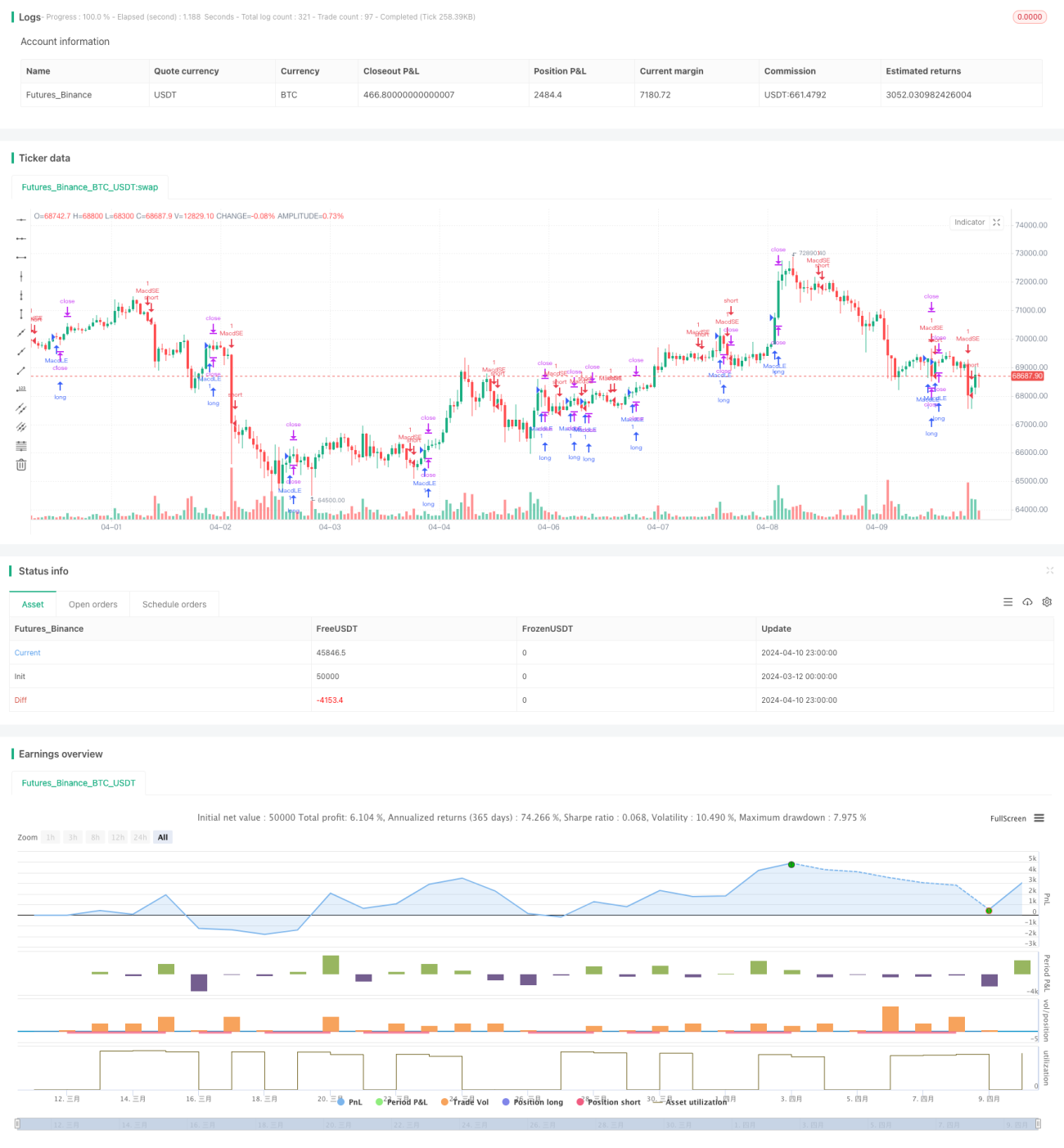

Стратегия MACD Valley Detector

Обзор

Стратегия MACD Valley Detector — это торговая стратегия, основанная на индикаторе MACD. Стратегия генерирует сигнал на покупку при обнаружении дна (впадины) индикатора MACD. Когда индикатор MACD формирует дно, значение MACD меньше или равно -0,4, а разница между MACD и его сигнальной линией меньше 0, стратегия подает сигнал на покупку и одновременно устанавливает цену тейк-профита.

Принцип стратегии

Основная идея стратегии MACD Valley Detector заключается в использовании индикатора MACD для выявления потенциальных разворотных моментов. Индикатор MACD рассчитывается как разность двух экспоненциальных скользящих средних (EMA) и отражает изменение импульса цены. Когда MACD формирует дно, это указывает на возможное ослабление нисходящего импульса и вероятность разворота.

Стратегия использует следующие условия для определения дна MACD:

- Текущая разница между MACD и сигнальной линией больше предыдущего значения.

- Предыдущая разница меньше разницы за два периода назад.

- Значение MACD меньше или равно -0,4.

- Разница между MACD и сигнальной линией меньше 0.

При одновременном выполнении всех условий считается, что сформировалось дно MACD, и подается сигнал на покупку. Также стратегия устанавливает фиксированную цену тейк-профита: цена покупки плюс фиксированное ценовое отклонение (takeProfitValue).

Анализ преимуществ

- Индикатор MACD широко используется как индикатор импульса и эффективно отражает трендовые изменения цены.

- Обнаружение дна MACD позволяет стратегии выявлять потенциальные разворотные точки и искать возможности для покупки после снижения цены.

- Использование нескольких условий для подтверждения дна MACD повышает надежность сигнала.

- Фиксированная цена тейк-профита помогает контролировать риск и фиксировать прибыль.

Анализ рисков

- Индикатор MACD обладает запаздыванием, что может приводить к задержке сигналов.

- Стратегия зависит от фиксированных параметров, таких как длины быстрой и медленной скользящих средних, длина сигнальной линии MACD, и может работать хуже на разных рыночных условиях.

- Стратегия не имеет четкого механизма стоп-лосса, что может привести к значительным убыткам при продолжительном падении рынка.

- Фиксированная цена тейк-профита может ограничивать потенциал прибыли, особенно на сильных трендовых рынках.

Направления оптимизации

- Рассмотреть внедрение динамического стоп-лосса, например, на основе индикатора ATR, для лучшего контроля риска.

- Оптимизировать параметры индикатора MACD, например, используя генетические алгоритмы для поиска оптимального набора параметров.

- Комбинировать другие технические индикаторы или фильтры состояний рынка, такие как RSI, полосы Боллинджера, для повышения качества и надежности сигналов.

- Исследовать динамическую стратегию тейк-профита, например, корректировку уровня тейк-профита на основе рыночной волатильности или ценового поведения, чтобы максимально использовать трендовые движения.

Заключение

Стратегия MACD Valley Detector — это торговая стратегия, основанная на обнаружении дна индикатора MACD. Выявляя дно MACD, стратегия пытается найти потенциальные разворотные точки и открыть покупку. Для подтверждения сигнала используются несколько условий, а также устанавливается фиксированная цена тейк-профита. Хотя стратегия имеет определенные преимущества, такие как использование широко распространенного индикатора MACD и множественное подтверждение, она также обладает рисками и ограничениями, включая запаздывание, фиксированные параметры, отсутствие явного стоп-лосса и др. Для улучшения стратегии можно рассмотреть внедрение динамического стоп-лосса, оптимизацию параметров, комбинирование с другими индикаторами и фильтрами, а также динамический тейк-профит. В целом, MACD Valley Detector предлагает подход к выявлению разворотных моментов, но требует дальнейшей оптимизации и адаптации к реальным рыночным условиям и торговым задачам.

- 1