Стратегия индекса относительной силы RSI

Обзор

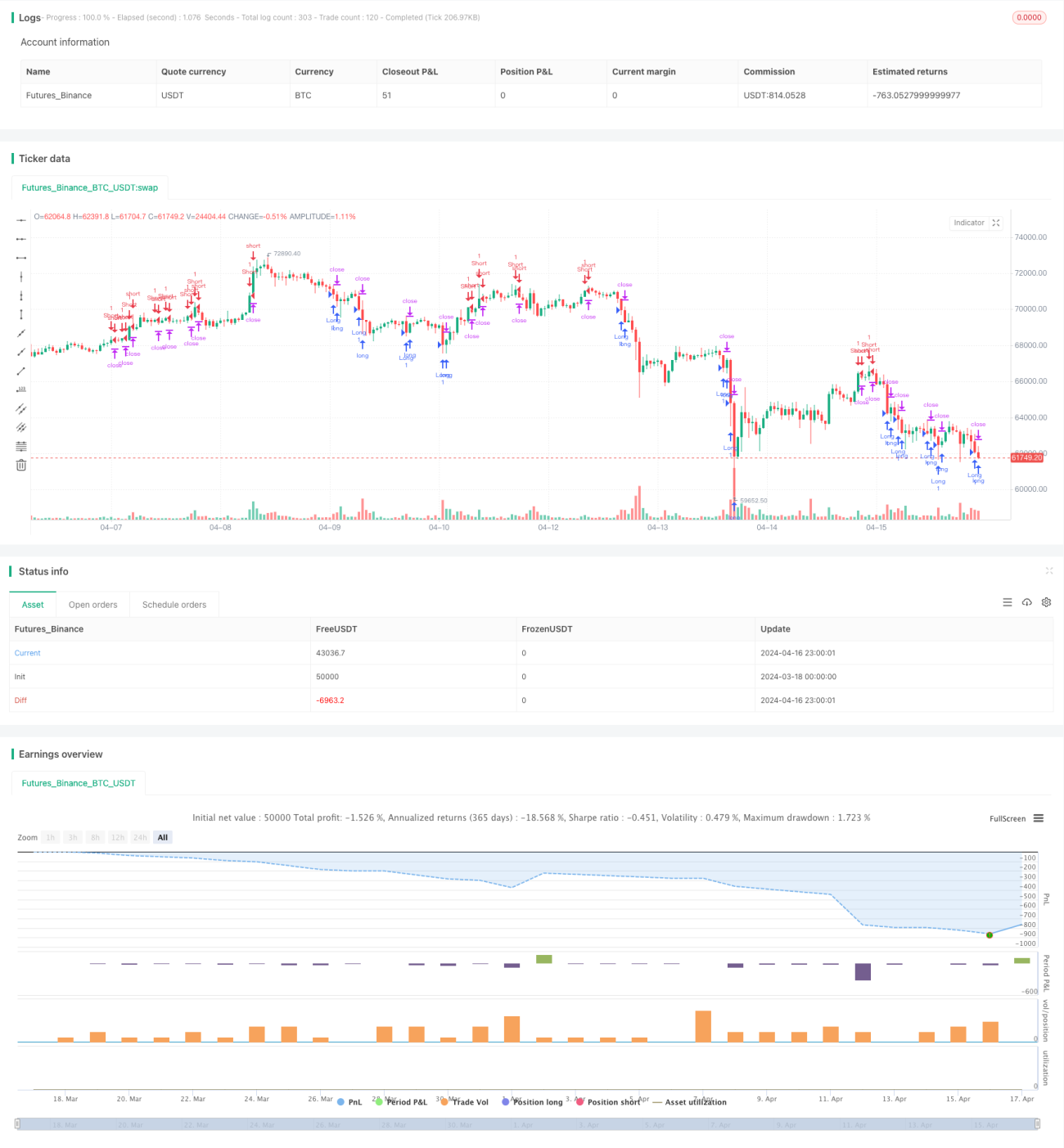

Стратегия основана на показателях относительной силы (RSI) и генерирует торговые сигналы на XAUUSD, анализируя значение RSI и предполагаемые перекуп и перепродажу. Для управления риском используется управление позициями, которое отслеживает убытки и основывается на соотношении прав и прибылей счета.

Стратегический принцип

- Рассчитывается значение RSI за данный цикл.

- Сравнение значения RSI с предполагаемыми превышениями на рынке:

- Открыть позицию сверх начальной величины, когда RSI опустится выше отметки "продажи".

- Когда RSI превышает порог покупки, открывается открытая позиция.

- Размер позиции для каждой сделки рассчитывается на основе определенной пропорции учетной записи и заданного количества точек стоп-лосса.

- Для многоголовых позиций, установка понижающего слежения убытка; для пустых позиций, установка повышающего слежения убытка.

- Когда цена достигает отслеживаемой или фиксированной точки остановки, она сглаживает позицию.

Анализ преимуществ

- Индекс RSI эффективно фиксирует состояние перекупа и перепродажи на рынке, что обеспечивает хорошее время для входа в торговлю.

- Механизм отслеживания стоп-убытков позволяет автоматически корректировать стоп-позиции при движении цены в неблагоприятном направлении, что позволяет максимально защитить прибыль.

- Управление позициями, основанное на соотношении прав и интересов счета, позволяет рационально распределять средства в соответствии с текущим размером счета и контролировать риск для одноразовой сделки.

- Логика стратегии ясна, легко понятна и реализуема, подходит для изучения и применения новичками.

Анализ рисков

- RSI может часто и неэффективно подавать торговые сигналы на волатильных рынках, что приводит к чрезмерной торговле и потере комиссионных.

- Фиксированные RSI-потоки перекупа и перепродажи могут не адаптироваться к различным состояниям рынка и требуют оптимизированной корректировки в зависимости от рыночных особенностей.

- Стоп-стоп для отслеживания убытков может быть задействован заранее при краткосрочных колебаниях рынка, что приводит к преждевременной ликвидации прибыльных сделок.

- Управление позициями учитывает только учетные ставки и фиксированные точки остановки, а не другие факторы риска, такие как волатильность цен, которые могут привести к дополнительному риску на высоко волатильных рынках.

Направление оптимизации

- В сочетании с другими техническими показателями или оценкой состояния рынка, сигналы RSI подтверждаются вторично, чтобы отфильтровать недействительные сигналы и улучшить качество торговли.

- RSI оптимизируется для самостоятельной адаптации к перекупу и перепродаже, в зависимости от динамики рыночных колебаний, чтобы адаптироваться к различным состояниям рынка.

- Оптимизация условий запуска и величины остановок для отслеживания потерь, например, установка динамических остановок в соответствии с показателями ATR или использование более гибких стратегий остановок, таких как временные или ходовые остановки.

- Введение в управление позициями дополнительных факторов контроля риска, таких как учет волатильности цен, частоты торгов и т. Д. Динамическая корректировка порога риска для каждой сделки, обеспечивает более полное управление риском.

Подвести итог

Стратегия основана на RSI-индикаторе, генерирует торговые сигналы на XAUUSD, захватывая состояния перекупа и перепродажи. Хотя логика стратегии проста и легко реализуема, в практическом применении все еще необходимо учитывать такие аспекты, как оптимизация торговых сигналов, динамические параметры корректировки, совершенствование механизмов устранения убытков и управления рисками, чтобы повысить устойчивость и рентабельность стратегии. Благодаря постоянной оптимизации и улучшению стратегия может стать количественной торговой стратегией, достойной ссылки и изучения.

- 1