Высокочастотная стратегия разворотной торговли на основе импульсного индикатора RSI

Обзор

Данная стратегия использует индикатор RSI для измерения ценового импульса и определяет моменты входа в рынок с помощью расчета стандартного отклонения изменений RSI. Когда импульс RSI превышает порог стандартного отклонения и при этом меньше произведения импульса предыдущего момента на коэффициент затухания, открывается длинная позиция. В противном случае открывается короткая позиция. Для закрытия позиций используются лимитные ордера, риск контролируется с помощью установки уровней тейк-профита и стоп-лосса в пунктах. Стратегия выполняется при каждом изменении цены, чтобы уловить все потенциальные ценовые колебания.

Принцип стратегии

- Рассчитывается индикатор RSI для измерения ценового импульса.

- Вычисляется стандартное отклонение изменений RSI для определения порога входа.

- Рассчитывается импульс RSI, то есть изменение RSI.

- Когда импульс RSI превышает порог стандартного отклонения и меньше произведения импульса предыдущего момента на коэффициент затухания, открывается длинная позиция.

- Когда импульс RSI опускается ниже отрицательного порога стандартного отклонения и больше произведения импульса предыдущего момента на коэффициент затухания, открывается короткая позиция.

- Для закрытия позиций используются лимитные ордера с установленными уровнями тейк-профита и стоп-лосса в пунктах.

- Стратегия выполняется при каждом изменении цены, чтобы уловить все потенциальные ценовые колебания.

Преимущества стратегии

- Высокочастотное исполнение позволяет захватить больше торговых возможностей.

- Использование импульса RSI и порога стандартного отклонения позволяет входить в сделку при четко определенном ценовом тренде.

- Введение коэффициента затухания позволяет избежать входа в рынок в экстремальных условиях, снижая риск.

- Использование лимитных ордеров для закрытия позиций позволяет лучше контролировать риск.

- Автоматизированная торговля обеспечивает высокую эффективность исполнения и исключает влияние человеческих эмоций.

Риски стратегии

- Высокочастотная торговля может привести к высоким торговым издержкам.

- Индикатор RSI может демонстрировать запаздывание, что приведет к неэффективности торговых сигналов.

- Настройки порога стандартного отклонения и коэффициента затухания требуют оптимизации в зависимости от рыночных условий, иначе возможны частые сделки или упущенные торговые возможности.

- Закрытие позиций лимитными ордерами может привести к длительному удержанию позиции и повышенному риску.

- Стратегия может показывать низкую эффективность в экстремальных рыночных условиях.

Направления оптимизации стратегии

- Введение дополнительных индикаторов, таких как индикаторы ценового поведения, для повышения точности торговых сигналов.

- Оптимизация настроек порога стандартного отклонения и коэффициента затухания для адаптации к различным рыночным условиям.

- Введение управления позицией, корректировка размера позиции в зависимости от волатильности рынка для контроля риска.

- Рассмотреть возможность введения трендового фильтра, чтобы торговать только при четко выраженном тренде и избегать частых сделок в боковом рынке.

- Оптимизация настроек тейк-профита и стоп-лосса в пунктах для улучшения соотношения прибыли и убытка стратегии.

Заключение

Данная стратегия использует импульс RSI и порог стандартного отклонения для осуществления реверсивной торговли в высокочастотной среде. Благодаря введению коэффициента затухания и закрытию позиций лимитными ордерами, стратегия позволяет контролировать риск и одновременно улавливать торговые возможности, возникающие при ценовых колебаниях. Однако на практике стратегия требует дальнейшей оптимизации, такой как внедрение дополнительных индикаторов, оптимизация параметров, управление позицией и трендовый фильтр, для повышения стабильности и прибыльности.

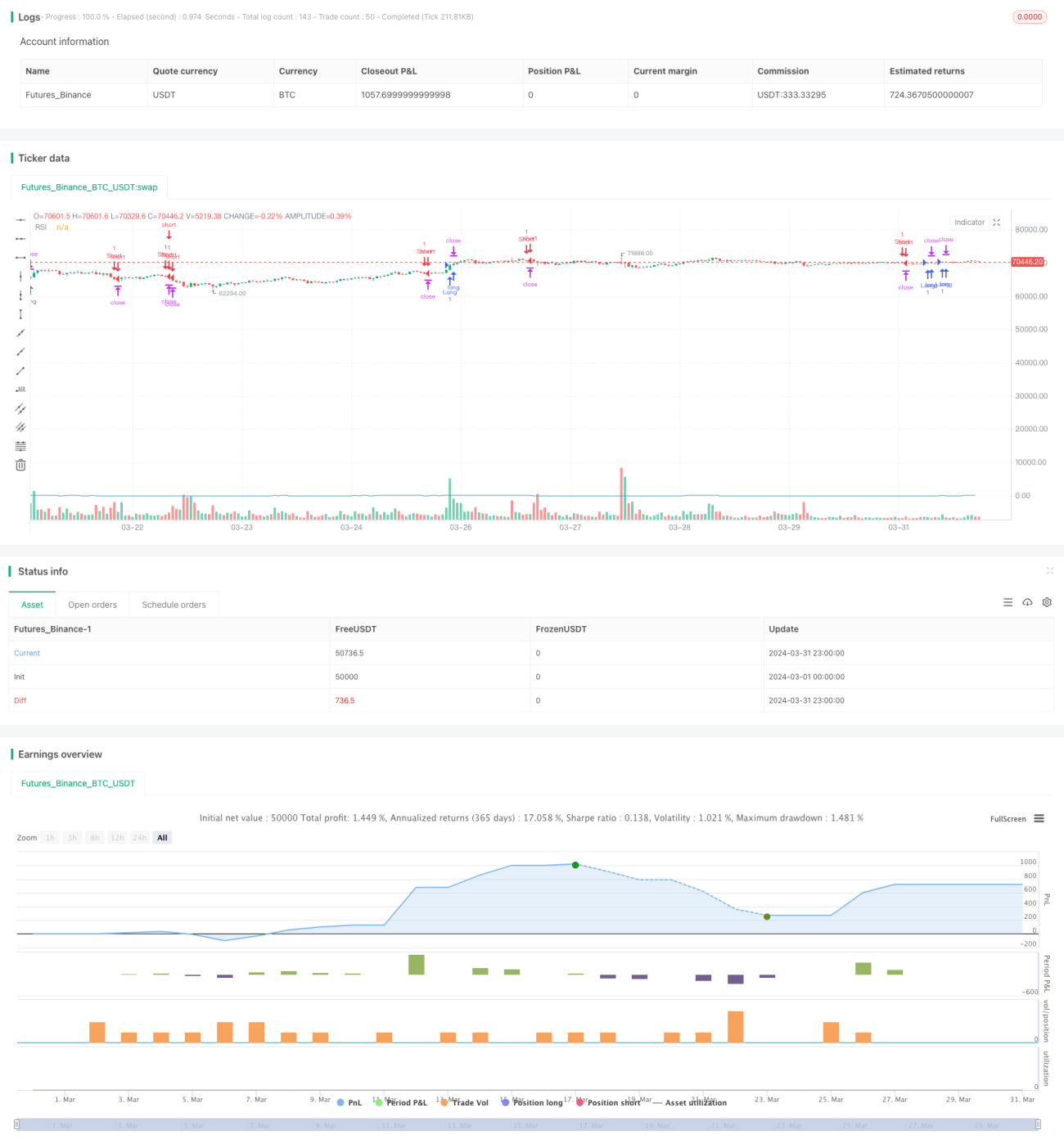

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MCOTs Intuition Strategy", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, initial_capital=50000, calc_on_every_tick=true)

// Input for RSI period- 1