ZeroLag MACD: стратегия длинных и коротких позиций

Обзор

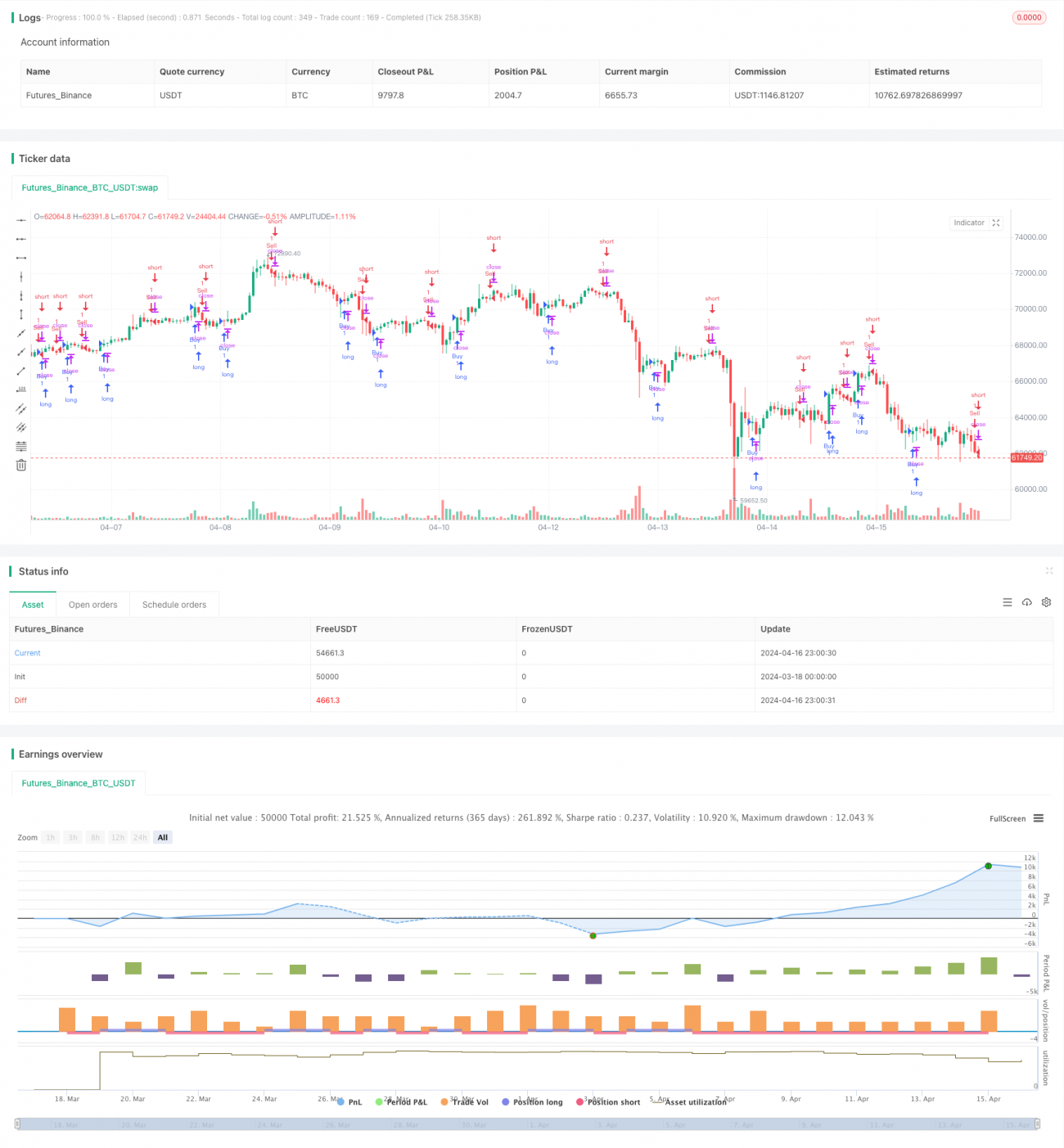

В данной статье представлена стратегия длинных и коротких позиций на основе индикатора ZeroLag MACD. Стратегия использует оптимизированный индикатор ZeroLag MACD для генерации сигналов на покупку и продажу, что позволяет осуществлять автоматическую торговлю на часовом графике Bitcoin USDT. Код стратегии оптимизирован Альбертом Каллисто (AC) с целью повышения прибыльности и стабильности стратегии.

Принцип стратегии

Стратегия использует индикатор ZeroLag MACD в качестве основного, генерируя торговые сигналы на основе разницы между быстрой и медленной скользящими средними. Индикатор ZeroLag MACD является усовершенствованной версией традиционного MACD, которая повышает его чувствительность и своевременность за счет устранения эффекта задержки в индикаторе.

В частности, стратегия сначала вычисляет быструю скользящую среднюю (по умолчанию 12 периодов) и медленную скользящую среднюю (по умолчанию 26 периодов). Затем на основе этих двух скользящих средних рассчитываются две составляющие индикатора ZeroLag MACD: zerolagEMA и zerolagslowMA. После этого эти две составляющие вычитаются для получения значения индикатора ZeroLag MACD. Наконец, вычисляется сигнальная линия индикатора ZeroLag MACD (по умолчанию 9 периодов), которая используется для генерации сигналов на покупку и продажу.

Когда индикатор ZeroLag MACD пересекает сигнальную линию снизу вверх, стратегия генерирует сигнал на покупку; когда индикатор ZeroLag MACD пересекает сигнальную линию сверху вниз, стратегия генерирует сигнал на продажу. Таким образом, стратегия автоматически открывает длинные и короткие позиции в зависимости от изменения рыночного тренда.

Преимущества стратегии

-

Устранение эффекта задержки: Индикатор ZeroLag MACD, благодаря улучшению традиционного MACD, эффективно устраняет эффект задержки, повышая чувствительность и своевременность индикатора, что позволяет быстрее реагировать на изменения рыночного тренда.

-

Высокая адаптивность: Стратегия может адаптироваться к различным рыночным условиям и торговым инструментам путем настройки параметров (таких как период быстрой скользящей средней, период медленной скользящей средней и период сигнальной линии), что обеспечивает высокую гибкость и адаптивность.

-

Автоматическая торговля: Стратегия основана на четких торговых правилах, что позволяет полностью автоматизировать торговлю, снижая риск человеческого вмешательства и повышая эффективность торговли.

-

Управление рисками: Стратегия использует скользящие средние и индикатор MACD для генерации торговых сигналов, что помогает идентифицировать рыночный тренд и контролировать риски. Кроме того, с помощью соответствующего управления позициями и стоп-лоссами можно дополнительно снизить риски стратегии.

Риски стратегии

-

Риск оптимизации параметров: Эффективность стратегии зависит от выбора параметров; неправильная настройка может привести к плохим результатам. Поэтому необходимо провести тщательное бэктестирование и оптимизацию стратегии для поиска наилучшей комбинации параметров.

-

Рыночный риск: Рынок криптовалют отличается высокой волатильностью и подвержен влиянию множества факторов, поэтому стратегия сталкивается с неконтролируемыми рыночными рисками. Кроме того, непредвиденные события (например, изменения в регулировании, события «черного лебедя») могут существенно повлиять на результаты стратегии.

-

Риск переобучения: Чрезмерная оптимизация параметров может привести к переобучению стратегии на исторических данных, что приведет к плохим результатам в реальной торговле. Поэтому в процессе бэктестирования и оптимизации необходимо использовать соответствующие методы (например, тестирование на вневыборочных данных, кросс-валидацию) для предотвращения переобучения.

-

Риск ликвидности: При недостаточной ликвидности рынка стратегия может не успеть исполнить сделку или исполнить ее по невыгодной цене, что повлияет на результаты. Поэтому следует выбирать торговые инструменты с высокой ликвидностью и устанавливать разумные проскальзывания и ограничения по объему сделок.

Направления оптимизации стратегии

-

Динамическая оптимизация параметров: Рассмотреть возможность использования методов машинного обучения для динамической оптимизации параметров стратегии с целью адаптации к постоянно меняющимся рыночным условиям. Это повысит адаптивность и устойчивость стратегии.

-

Мультифакторная комбинация: Объединить индикатор ZeroLag MACD с другими техническими индикаторами (например, RSI, полосы Боллинджера) для формирования мультифакторного сигнала, что повысит надежность и прибыльность стратегии.

-

Оптимизация управления рисками: Внедрить более продвинутые меры управления рисками, такие как динамический стоп-лосс, регулировка на основе волатильности и т.д., чтобы лучше контролировать рисковую экспозицию стратегии.

-

Включение анализа рыночных настроений: Объединить анализ рыночных настроений (например, индекс страха, настроения в социальных сетях) для фильтрации и оптимизации сигналов, генерируемых стратегией, что повысит ее адаптивность и устойчивость.

Заключение

В данной статье представлена стратегия длинных и коротких позиций на основе индикатора ZeroLag MACD, которая использует оптимизированный индикатор ZeroLag MACD для генерации сигналов на покупку и продажу, осуществляя автоматическую торговлю на часовом графике Bitcoin USDT. Стратегия обладает такими преимуществами, как устранение эффекта задержки, высокая адаптивность, автоматическая торговля и управление рисками, но также сталкивается с вызовами, связанными с оптимизацией параметров, рыночным риском, переобучением и риском ликвидности. Для дальнейшего улучшения эффективности стратегии можно рассмотреть оптимизацию по направлениям динамической оптимизации параметров, мультифакторной комбинации, управления рисками и анализа рыночных настроений.

- 1