Количественная торговая стратегия на основе модифицированной скользящей средней Халла и Ichimoku Kinko Hyo

Обзор

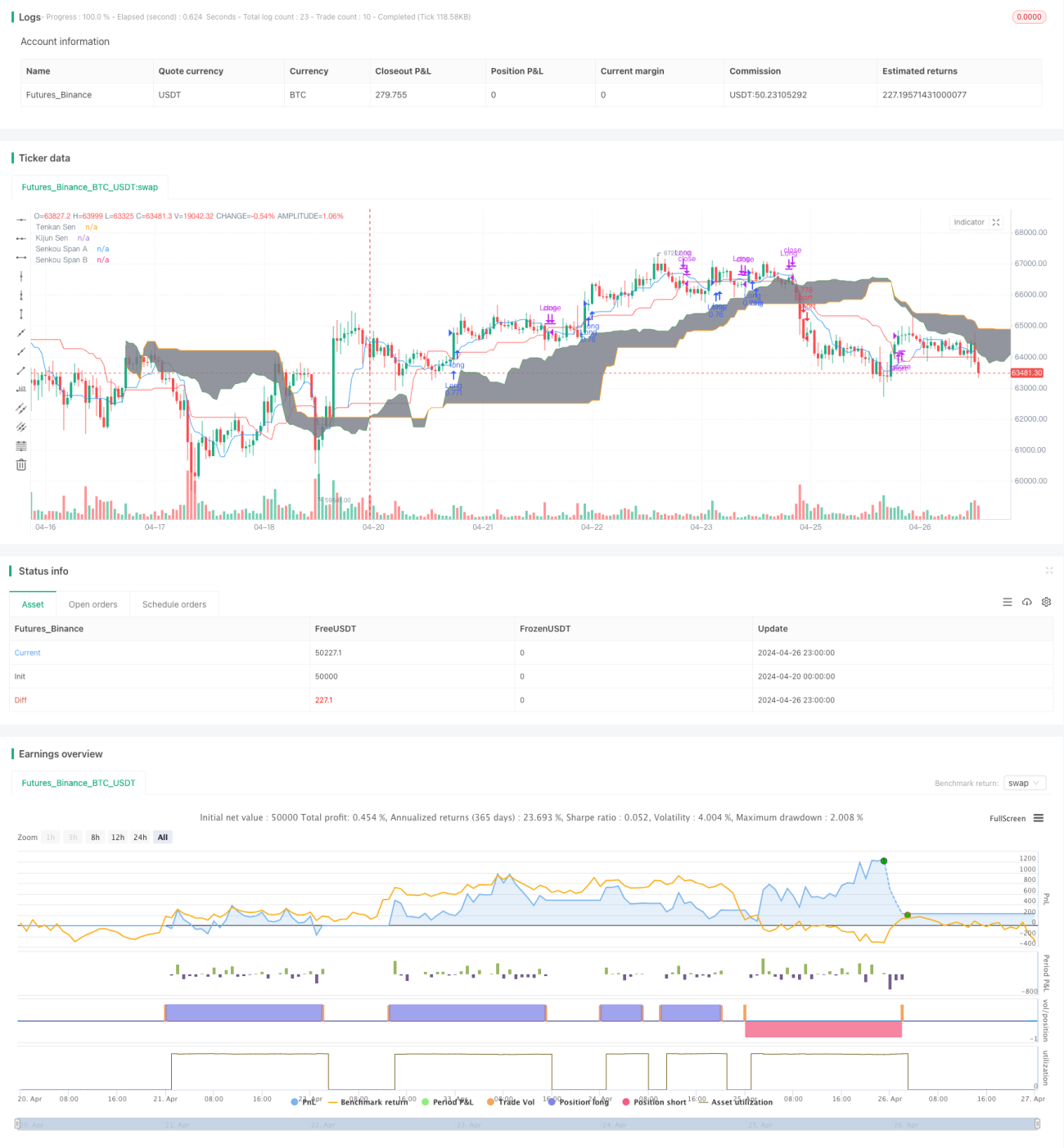

Стратегия объединяет в себе два технических показателя: скорректированный Hull Moving Average (HMA) и первичное равновесие (Ichimoku Kinko Hyo), чтобы зафиксировать среднесрочные и долгосрочные тенденции рынка. Основная идея стратегии заключается в использовании перекрестных сигналов HMA и первичного равновесия (Kijun Sen), а также первичного равновесия (Kumo) в качестве фильтрующих условий для определения направления тенденции рынка и торговли.

Стратегический принцип

- Расчет скорректированного Hull Moving Average (HMA)

- Вычислить WMA (весовая скользящая средняя) и провести двойную гладкую обработку, получив исправленную HMA

- Рассчитывание показателей, которые на первый взгляд кажутся равновесными

- Вычислить переходную линию (Tenkan Sen), базовую линию (Kijun Sen), первую линию (Senkou Span A) и первую линию (Senkou Span B)

- Создание торгового сигнала

- Когда HMA пересекает базисную линию, а цена закрытия находится выше облака, образуется полисигнал

- Сигналы об убывании создаются, когда HMA пересекает базисную линию, а цена закрытия находится ниже облака

- Выполнение сделки

- Соответствующие торговые операции по сигналам о плюсе или минусе

- Выход из сделки

- Выход из текущей позиции, когда HMA пересекает базовую линию в противоположном направлении

Стратегические преимущества

- В сочетании с HMA и равновесием на первый взгляд, два эффективных индикатора отслеживания тенденций позволяют лучше улавливать тенденции рынка

- Использование облака сбалансированности в качестве фильтрации может эффективно снизить количество ложных сигналов и повысить вероятность выигрыша торгов

- Поправленные HMA имеют более быструю скорость отклика и меньшую задержку по сравнению с традиционными подвижными средними, что позволяет своевременно отражать изменения рынка

- Четкая логика стратегии, легко понятная и реализуемая, применимая к различным рынкам и временным периодам

Стратегический риск

- Эта стратегия может создавать больше ложных сигналов во время рыночных потрясений или неясных тенденций, что приводит к частым сделкам и потерем средств.

- Настройка параметров стратегии имеет большое влияние на результаты торговли, и различные комбинации параметров могут привести к различным результатам

- Стратегия не учитывает внезапные события на рынке и нерациональное поведение, которое может быть более рискованным в экстремальных рыночных условиях

Направление оптимизации стратегии

- Введение других технических или рыночных настроений для повышения надежности и стабильности сигналов

- Оптимизация параметров стратегии, например, поиск оптимальных комбинаций параметров с помощью машинного обучения или генетических алгоритмов

- Подумайте о том, чтобы включить модули управления рисками, такие как установка стоп-стоп, управление позициями и т. Д., чтобы контролировать рисковые пробелы в стратегии

- Целенаправленная адаптация и оптимизация стратегий в соответствии с особенностями различных рынков и временных периодов

Подвести итог

Эта стратегия, в сочетании с скорректированным Hull Moving Average и первичным равновесием, создает относительно стабильную систему торговли, отслеживающую тенденции. Логика стратегии ясна, ее легко реализовать, но она также обладает определенными преимуществами. Тем не менее, эффективность стратегии по-прежнему зависит от рыночных условий и параметров параметров, и требует дальнейшей оптимизации и улучшения. В практическом применении стратегия должна быть соответствующим образом скорректирована и управлена в сочетании с конкретными рыночными особенностями и предпочтениями в отношении риска, чтобы получить лучшие результаты торговли.

/*backtest

start: 2024-04-20 00:00:00

end: 2024-04-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull MA_X + Ichimoku Kinko Hyo Strategy", shorttitle="HMX+IKHS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Hull Moving Average Parameters- 1